Аннотація

Лозинський І. Є. ЕКОНОМІЧНИЙ МЕХАНІЗМ УПРАВЛІННЯ ІНВЕСТИЦІЙНИМИ

ПРОЦЕСАМИ НА ВУГЛЕВИДОБУВНИХ ШАХТАХ

На сучасному етапі, коли перед підприємствами постають такі проблеми, як виживання у конкурентній боротьбі та забезпечення платоспроможності, підвищується роль управління інвестиційною діяльністю підприємств у прийнятті оптимальних рішень, в основі яких зосереджена інформація про техніко‑економічний і фінансовий стан підприємства. Такі питання, як обсяг випуску продукції, структура витрат на її виробництво та рівень цін з її реалізації повинні визначатися з урахуванням віддачі капіталу на реалізації інвестиційної програми розвитку підприємства. У даному випадку перед менеджментом підприємства постає завдання обґрунтування ефективності інвестиційних проектів, які у заданих умовах роботи забезпечать виконання стратегії розвитку.

Зміст статті

Інвестиції впливають на вартісну оцінку розміру собівартості виробництва продукції, яка складається з обсягу спожитої сировини, матеріалів, палива, енергії, праці та інших складових. Це так звана повна собівартість, яка включає в себе всі витрати на виробництво продукції, продаж товарів, виконання робіт та послуг. Порівняння повної собівартості з доходом від реалізації продукції дає валовий прибуток від реалізації, а зіставлення дисконтованого валового прибутку по рокам реалізації проекту з величиною інвестицій дозволяє оцінити чисту поточну вартість.

Отримання найбільшого ефекту з найменшими витратами, економія трудових, матеріальних і фінансових ресурсів залежать від того, як вирішує підприємство питання в області зниження собівартості продукції і наскільки ефективно реалізує програму інвестиційного розвитку [1, 2].

Аналізуючи опубліковані праці та існуючу практику формування собівартості продукції, можна стверджувати, що в них недостатньо простежуються специфічні моменти, обумовлені галузевими особливостями. Причому у більшості існуючі наукові дослідження носять теоретичний характер. Проблема реалізації інвестиційних проектів особливо актуальна для вугледобувної галузі, підприємства якої мають багато техніко-технологічних і економічних особливостей. Не можна не погодитись з висловленням в роботі [7] про те, що на сьогоднішній день ринкова економіка вимагає швидкого та своєчасного управління витратами, розробки механізму їх моделювання. Слід зауважити, що для вугледобувних підприємств також необхідним є механізм формування їх інвестиційної привабливості.

Незважаючи на велику кількість наукових досліджень, проблема підвищення ефективності роботи підприємств вугледобувної галузі залишається відкритою. Невирішеним залишається питання про методи підвищення ефективності реалізації інвестиційних проектів з відтворення виробничої потужності шахт, політика формування ціноутворення і розвитку приватизаційних процесів.

Мета статті – визначення особливостей формування інвестиційної привабливості проектів з видобутку вугілля і розробка заходів щодо її підвищення.

На вугільних підприємствах видобувається лише один вид продукції – вугілля, і тому усі витрати, включаючи витрати на організацію виробництва і управління, по відношенню до нього є прямими витратами. Тут відсутнє незавершене виробництво і всі витрати за місяці в повному обсязі списуються на видобуте вугілля. Це дозволяє найбільш точно рахувати собівартість продукції, спрощує калькулювання й складання звітних калькуляцій [7].

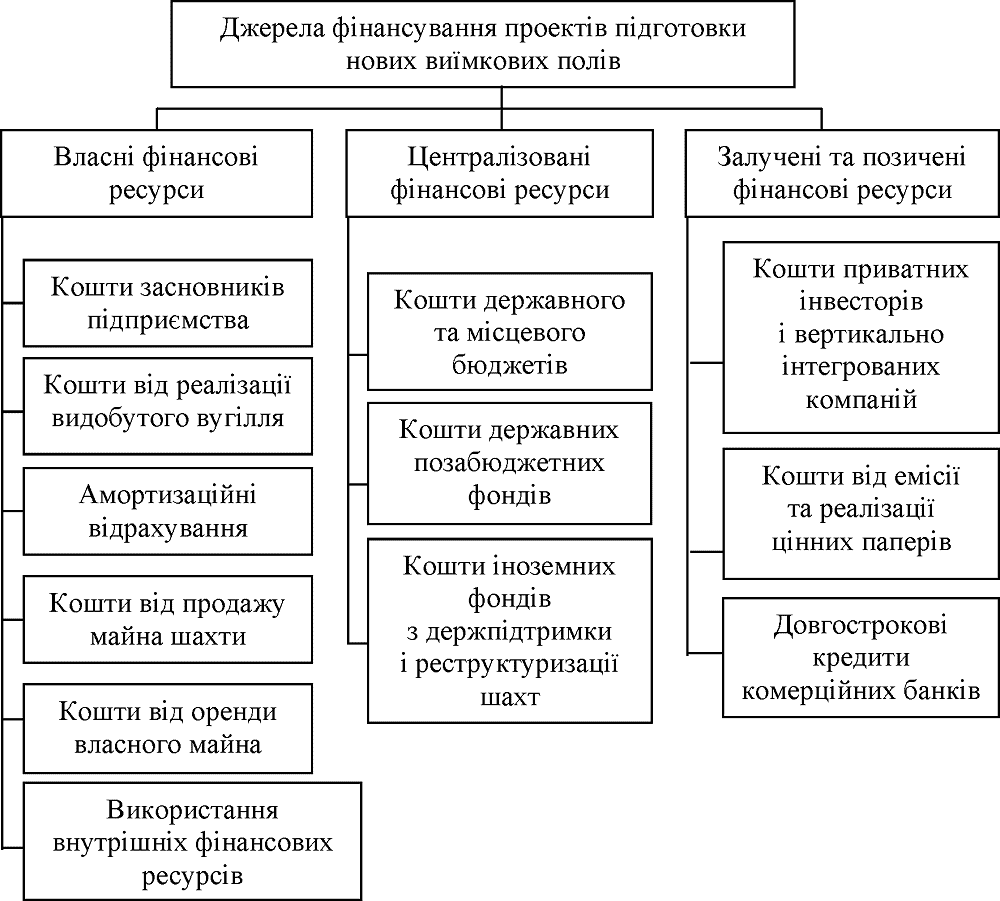

У ринкових відносинах важливе значення має вибір оптимальної структури джерел фінансування проектів з підготовки й відробки нових виїмкових полів [8]. Їх фінансування може здійснюватись за рахунок власних і залучених коштів (рис. 1).

Структура джерел фінансування інвестиційної програми розвитку на вугледобувних підприємствах залежить від багатьох факторів, зокрема: від рівня існуючого запасу корисної копалини, гірничо‑геологічних умов, технічних умов, сучасності просторово‑планувальних рішень, обсягу видобутку вугілля, структури активів підприємства, стану ринку капіталу, відсоткової політики комерційних банків, рівня управління фінансовими ресурсами підприємства; суті стратегічних цільових фінансових рішень підприємства тощо.

Найбільш доцільним для підприємства є комплексний підхід до вибору джерел фінансування програми підготовки нових виїмкових полів. Основною передумовою визначення оптимальної структури таких джерел може бути детальний аналіз [9]:

- можливого обсягу внутрішніх джерел фінансування;

- можливого обсягу залучення додаткових коштів .

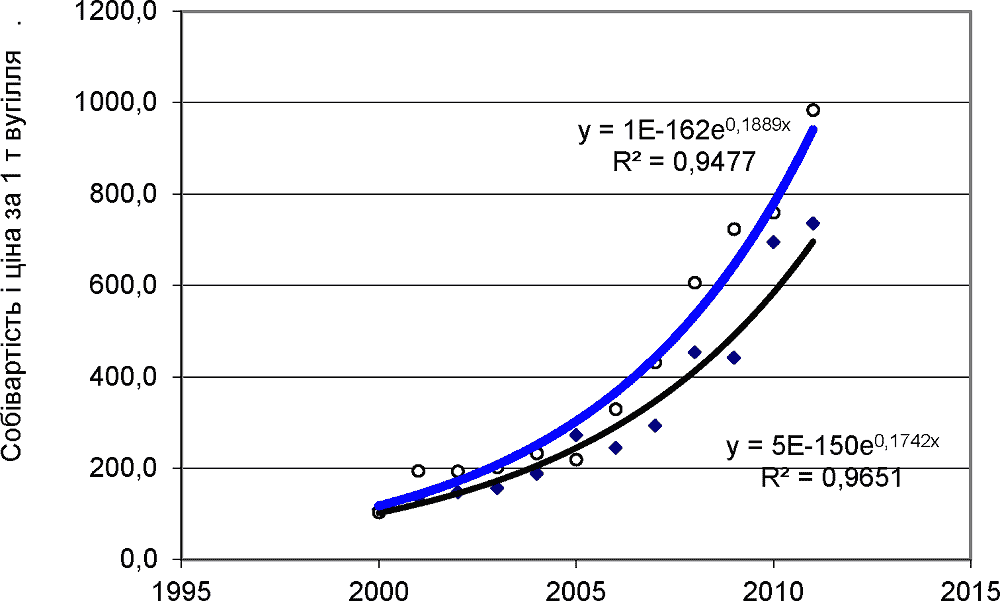

Зазначимо, що рентабельності роботи вугледобувних шахт суттєво перешкоджає політика ціноутворення у галузі: ціна на вугілля суттєво менша за світову, на відміну від ціни на інші енергоносії (газ, нафта), за які Україна розраховується за світовими цінами. Динаміка собівартості і середньої ціни 1 т вугільної продукції.

Наведені на графіку дані свідчать про те, що за останні 7 років собівартість вугільної продукції зростає значно швидше, ніж середня ціна на вугільну продукцію. Тому завданням кожного вугледобувного підприємства е досягти такої собівартості, яка б забезпечила певний прибуток. Вирішити дану проблему можна також за рахунок зміни практики ціноутворення. Існуючий рівень собівартості видобутку 1 т готової вугільної продукції на більшості вугледобувних підприємств обумовлює необхідність мобілізації резервів для їх зниження із застосуванням важелів системного управління витратами. З цією метою особливий інтерес також представляє розробка концептуальних засад, які мають урахувати структурні перетворення і трансформації системи управління та форм власності, які необхідно провести у вугільній промисловості. Рекомендовані заходи з ліквідації вузьких місць

повинні носити конкретний і реальний характер. Розрахунки по заходах технічно і економічно обґрунтовуються. За кожним заходом розраховуються терміни його реалізації й окупності витрат, збільшення виробничої можливості ланки й економія від його впровадженнях [10].

Виявлені вузькі місця

розподіляються за факторами виробництва з метою визначення характеру напрямків заходів, а саме:

- прийняття раціональних схем підготовки й розробки шахтних полів;

- оптимізація просторово‑планувальних рішень;

- поліпшення технічної бази підприємства (заміна очисних і прохідницьких комбайнів і механізованих комплексів, конвеєрного транспорту);

- вдосконалення технології виробництва (капітальний ремонт і розширення гірничих виробок, здійснення концентрації виробництва, підготовка запасів, готових до виїмки вугілля тощо);

- удосконалення організації виробництва і праці та ін.

За кожним заходом, у результаті якого ліквідується або інше вузьке місце

, розраховуються обсяги необхідних капіталовкладень. Їх кількісне значення встановлюється на основі визначення кількості потрібного обладнання, обсягу матеріалів, додаткового штату робітників, фонду заробітної плати.

Витрати за проектом залежать від умов виробництва і можуть коливатися в залежності від терміну його реалізації. Причинами коливання собівартості в інвестиційному проекті є:

- передбачені обсяги просування лінії очисних вибоїв;

- зменшення навантаження на очисні вибої;

- рівень потужності техніки, що використовується в очисних і прохідницьких вибоях;

- застосування прогресивних способів розкриття шахтного поля і раціональних просторово‑планувальних рішень;

- застосування прогресивних систем розробок шахтного поля.

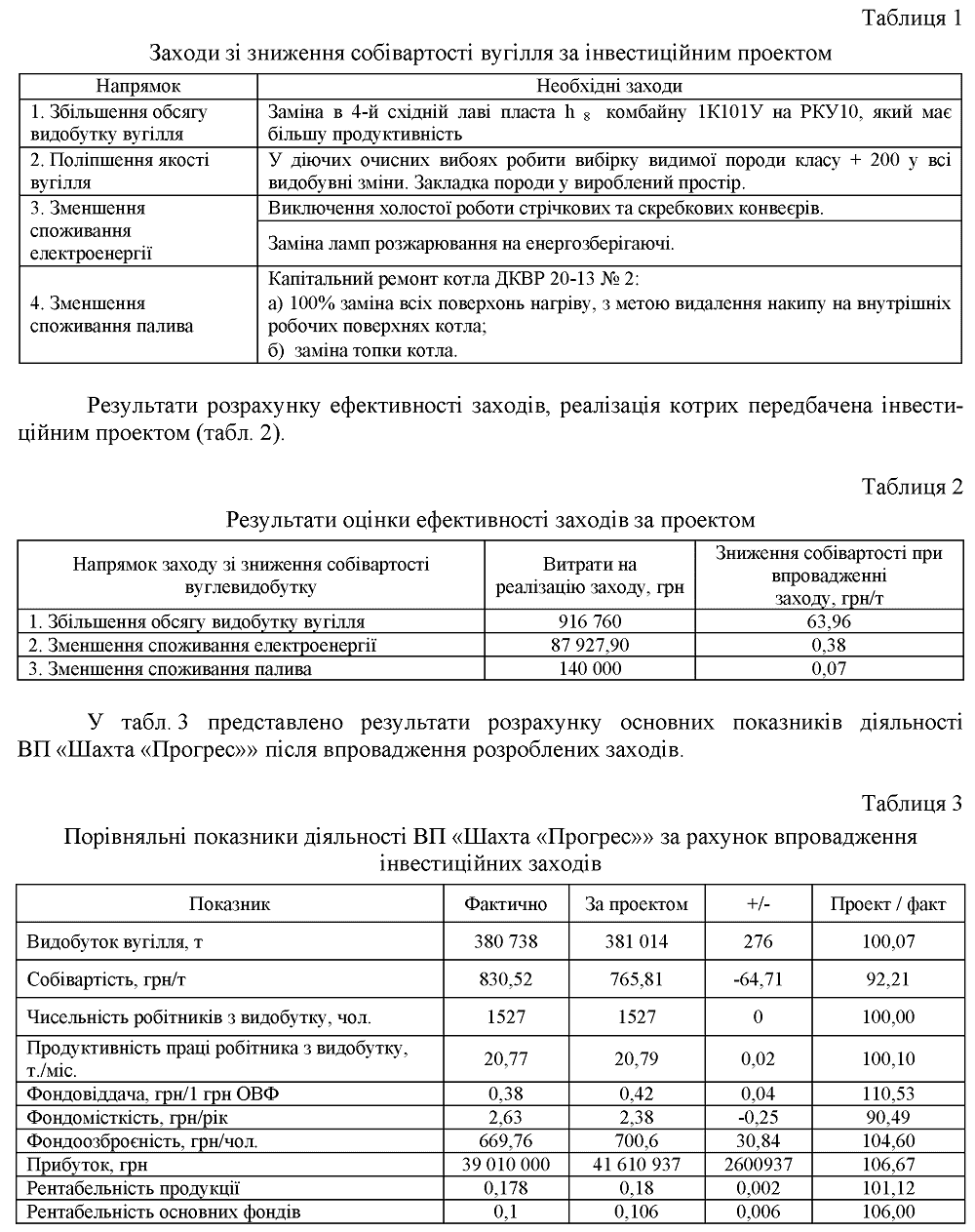

З урахуванням відміченого нами було сформовано проект інвестиційного розвитку вугледобувного підприємства ВП Шахта Прогрес

, яке є найбільш типовим збитковим представником сучасного шахтного фонду України. У табл. 1 представлено інвестиційний проект, метою якого є реалізація комплексу заходів зі зниження собівартості вугілля.

Намічені організаційно-технічні заходи на ВП Шахта Прогрес

повинні привести до ліквідації існуючих диспропорцій між виробничими можливостями окремих ланок і процесів виробництва. Для цього необхідно після реалізації намічених заходів визначити виробничі можливості ланок і процесів і перевірити, до яких розмірів підвищиться виробнича можливість тих вузьких місць

, куди направляються капіталовкладення і впроваджується нова техніка. При цьому необхідно, щоб виробничі можливості, що досягаються, відповідали або незначно перевищували можливості провідних ланок виробництва, не створювалися нові диспропорції і не мали місце недовикористання виробничих потужностей і фондів підприємства. Зазначимо, що аналогічні інвестиційні заходи можна проводити і на інших збиткових шахтах, оскільки майже для всіх них спостерігається одна й та сама картина: застарілий шахтний фонд, зниження обсягів вуглевидобутку при одночасному збільшенні собівартості.

Висновки

Дотримання загальних економічних принципів і законів – важливий шлях для зниження собівартості продукції. Аналіз науково‑технічної літератури свідчить, що існує чимало шляхів зниження собівартості видобутку вугілля. Основними напрямами зниження собівартості видобутку вугілля, що використовуються на сьогодні в практиці вугледобувних підприємств, є: урахування технічного фактора при відтворенні техніки, вибір оптимальної амортизаційної політики, ефективної організації праці, підвищення концентрації гірничих робіт і ресурсозбереження.

Розроблено механізм зниження собівартості видобутку вугілля за рахунок інвестиційних заходів, який враховує вплив різних факторів на собівартості. Проведено аналіз діяльності підприємства, в умовах якого проведена апробація розробленого механізму.

Встановлено основні напрямки, в яких розроблені і впроваджені заходи зі зниження собівартості вуглевидобутку. Виконана оцінка ефективності запропонованих заходів та їх вплив на основні техніко‑економічні показники роботи шахти.

Використана література

- Красник В.Г. Программы перспективного развития угольной промьшленности // В.Г. Красник / Уголь Украины. – 2006. – № 12. – С. 6–8.

- Янко С.В. Состояние и перспективи приватизации угледобывающих предприятий в Украине / С.В. Янко, Е.С. Чуприна // Уголь Украины. – 2007. – № 1. – С. 17–22.

- Алимов В.А. Обобщение опыта зарубежных стран по реструктуризации угольной промышленности /В.А. Альїмов, Л.И. Гарбузенко, Н.Н. Богатьіренко //Меркурий. – 2000. – № 7. – С. 29–31.

- Амитан В.Н. – Экономико‑политические и социальные проблемы реформирования угольной промьшленности за рубежом /В.Н. Амитан, Ю.Н. Киклевич // Уголь Украины. – 2004. – № 1. – С. 51–55.

- Амоша А. И. Комплексное освоение угольных месторождений Донецкой области : монография / А.И. Амоша, В.И. Логвиненко, В.Г. Гринев. – Донецк : Ин‑т экономики пром‑сти НАН Украины, 2007. – 216 с.

- Анциферов А.В. Перспективы развития Донбасса как комплексного углегазового бассейна / А.В. Анциферов, А.А. Голубев, В.А. Анциферов // Уголь Украины . – 2004. – № 8. – С. 4–8.

- Гришко Н. Формування собівартості продукції на підприємствах вугільної промисловості / Н. Гришко, М. Куденко //Економічний аналіз. – 2008. – Вип. 3(19). – С. 90–92.

- Гонтарь Л. Угольная промьшленность: прибавить бы инвестиций, а спрос будет / Л. Гонтарь // Меркурий. – 2006. – Сентябрь. – С. 61–62.

- Тополов В.С. Угольная отрасль Украины: энергоресурси, ретроспектива, состояние, проблемы и стратегии развития / В.С. Тополов, Б.А. Грядущий, С.Я. Петренко. – Донецк: ООО

Алан

, 2005. – 408 с.

- Грядущий Б. А. Стратегические направления возрождения угольной отрасли / Б. А. Грядущий, Е.П. Мухин, В.Б. Грядущий // Уголь Украины. – 2007. – № 1. – С. 9–12.