Аннотация

Никонец О.Е., Родный М.П. Кредитный риск коммерческого банка: возможности управления. В статье рассмотрены кредитные риски, их классификация и источники возникновения. Особое внимание уделено организации управления риском коммерческого банка. Приведение в систему всех видов рисков и группировка методов управления ими позволяет лучше выстроить работу банка по минимизации риска.

В банковской деятельности всегда присутствует большое количество рисков, ведь она является чувствительной, как к разным факторам социально-экономического характера, так и к политическим, экологическим и прочим факторам. Наибольшие риски возникают при ведении деятельности по кредитованию населения. Эффективность процесса кредитования населения банками находится в значительной зависимости от правильного управления кредитными рисками.

Так как за последние десятилетия темпы роста кредитования резко выросли, в отечественной и зарубежной экономической литературе все чаще стали поднимать вопросы управления рисками кредитования.

Назначением банковской системы является обеспечение процесса межрегионального и межотраслевого перелива капитала, а также структурной перестройки во всем народном хозяйстве. Эффективность кредитной деятельности напрямую зависит от деятельности посреднических институтов – в первую очередь банков, аккумулирующих рассредоточенные потенциальные ресурсы и выбирающих наиболее выгодные направления их вложений.

Кредитование производства и конечных потребителей является основной экономической функцией, которую призвана выполнять банковская система. Операции коммерческих банков по кредитованию физических и юридических лиц составляют основу их активной деятельности, поскольку успешное осуществление этих операций ведет к получению основных доходов и способствует повышению надежности и устойчивости коммерческих банков. В противном случае неудача в кредитовании сопутствует разорению и банкротству кредитных организаций.

Число учреждений в банковской системе продолжает сокращаться. Многие банки, у которых были отозваны лицензии, имели достаточно серьезный вес на различных сегментах кредитного рынка. Кризис большей части коммерческих банков проявлялся в росте просроченной задолженности по кредитам и был обусловлен грубыми нарушениями в управлении банковскими рисками (ликвидности, кредитными, процентными, валютными, фондовыми и т.д.).

Управление и риск – взаимосвязанные компоненты экономической системы. Первый может выступать источником второго. Управление риском – это процесс выявления уровня неопределенности, принятия и реализации управленческих решений, позволяющих предотвратить или уменьшить отрицательное воздействие на процесс и результаты воспроизводства случайных факторов, одновременно обеспечивая высокий уровень предпринимательского дохода.

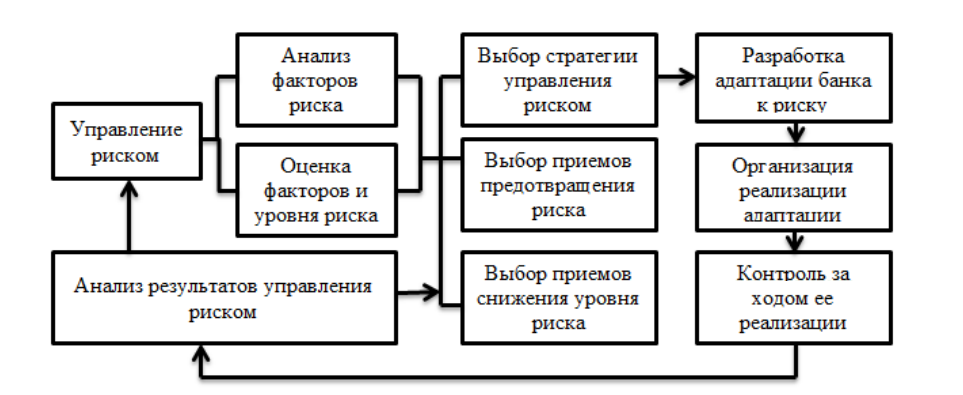

Одна из важнейших функций управления рисками коммерческого банка – организационная. В целом организация управления риском – система взаимосвязанных в единую технологию процессов управления (рис. 1).

Наличие большого числа факторов риска неблагоприятно влияет на деятельность кредитных организаций. Поэтому управление рисками приобретает все большее значение и становится одним из важнейших условий обеспечения экономической безопасности банков. Для реализации целенаправленного и эффективного управления рисками необходимы значительные организационные усилия, затраты времени и другие ресурсы. В первую очередь необходима оценка рыночной стоимости кредитного портфеля. Его подробный анализ позволяет определить специфические риски, которые должны быть подвержены управлению.

Не менее важными факторами, определяющими величину рыночной стоимости кредитного портфеля, является срок, на который предоставлен кредит и размер резерва на возможные потери по ссудам, являющийся основной статьей расходов по портфелю ссуд коммерческого банка.

Чем меньше срок и размер формируемого резерва, тем легче осуществлять процесс управления банковскими кредитными рисками.

От структуры качества кредитного портфеля зависят устойчивость банка и его будущее. Этому способствует систематическая и планомерная разработка и совершенствование методологии управления кредитными рисками и создание организационной структуры для ее реализации в повседневной банковской практике.

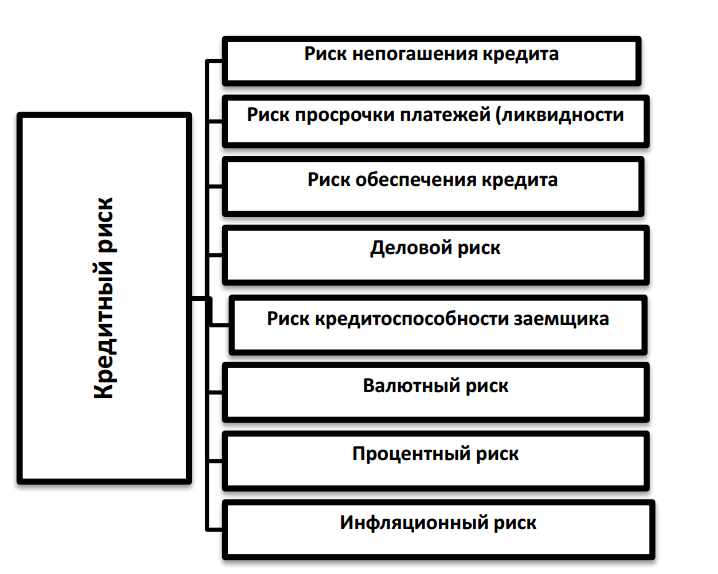

Кредитный риск можно рассматривать как самый крупный, присущий банковской деятельности. По мнению большинства авторов, это риск невозврата заемщиком полученного кредита и процентов по нему. Причем к кредитным рискам относятся такие виды рисков как ?риск непогашения кредита, риск просрочки платежей, риск обеспечения кредита и т.д. (рис. 2).

Риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора (полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных).

Риск просрочки платежей (ликвидности) означает опасность задержки возврата кредита и несвоевременной выплаты процентов (ведет к уменьшению ликвидных средств банка и может трансформироваться в риск непогашения).

Риск обеспечения кредита не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита. Этот вид риска проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику.

Риск кредитоспособности заемщика предшествует риску непогашения кредита, под ним принято понимать неспособность заемщика выполнять свои обязательства по отношению к кредиторам вообще. Каждый заемщик характеризуется индивидуальным риском кредитоспособности, который присутствует независимо от деловых отношений с банком и является результатом делового риска и риска структуры капитала. Деловой риск охватывает все виды рисков, связанных с функционированием предприятий (закупочная, производственная и сбытовая деятельность). Но в отличие от названных видов риска, которыми может и должно управлять руководство предприятия, на деловой риск оказывают влияние неуправляемые внешние факторы, в особенности развитие отрасли и конъюнктуры. Величину и характер риска в значительной степени определяют инвестиционные программы и производимая продукция.

Риск структуры капитала обуславливается структурой пассивов и усиливает деловой риск. Выдавая кредит, банк повышает тем самым общий риск предприятия, так как использование заемных средств усиливает за счет эффекта финансового рычага возможные как положительные, так и негативные изменения рентабельности капитала предприятия.

Кроме того, существует валютный риск, риск процентных ставок и инфляционный риск, находящие свое отражение на величине кредитного риска. Их влияние в условиях нестабильности экономики может оказаться решающим как для банка, так и для клиента.

Валютный риск – это риск курсовых потерь, связанных с операциями в иностранной валюте на национальном и мировом рынках. Возможность потерь возникает в результате непредсказуемости колебания валютных курсов.

Процентный риск – риск сокращения или потери банковской прибыли из-за уменьшения процентной маржи. Иными словами, это риск превышения средней стоимости привлеченных средств банка над средней стоимостью по размещенным активам.

Инфляционный риск – риск утраты активом реальной первоначальной стоимости при сохранении или росте номинальной стоимости из-за инфляции.

В настоящее время практика невозврата заемщиками кредита коммерческим банкам все еще достаточно распространена, чему способствует пробел в банковском законодательстве. До сегодняшнего дня не проработан вопрос о взаимной ответственности субъектов кредитно-финансовых отношений в части соблюдения принципов и условий предоставления кредитов. Фактически отсутствует правовой механизм выявления заведомо фиктивных кредитов. К тому же, если будет доказана осведомленность кредитора и заемщика о последующем невозвратные кредита, ни для одного из участников сделки не предусмотрено несение наказания.

На основании вышеизложенного можно констатировать, что кредитный риск носит отличительные особенности и является индивидуальным для каждого кредитного учреждения в банковской сфере. Именно это определяет в значительной степени своеобразие методологии управления кредитными рисками. Банк, принимая решение о выдаче кредита, должен ориентироваться не на оценку отдельных видов кредитного риска, а на определение общего риска по каждому заемщику с учетом специфики отраслевой принадлежности предприятия.

Список использованной литературы

1. Балдов Д. В., Суслов С. А. Мировые продовольственные кризисы и производственные проблемы // Вестник НГИЭИ. 2014. 3 (34). С. 3–17.

2. Банковское дело: Учебник / Под ред. Д-ра экон. наук, проф. Г.Г. Коробовой. - М.: 2013 г.

3. Буньковский Д.В. Инновации в управлении фондом оплаты труда компании (на примере предприятия трубопроводного транспорта)// Вопросы управления. 2015. № 3 (15). С. 149-157.

4. Жахов Н.В. Почему слабый рубль не поможет аграриям / в сборнике: Актуальные проблемы и инновационная деятельность в агропромышленном производстве. материалы Международной научнопрактической конференции. Курская государственная сельскохозяйственная академия имени И.И. Иванова. 2015. С. 59.

5. Никонец О.Е. Интеграция систем регулирования российского и мирового финансового рынка: теоретический и практический аспект/Вестник Брянского государственного университета. 2011. № 3. С. 294-296.

6. Никонец О.Е. Венчурный бизнес как основа инновационного развития экономики России/ Научнометодический электронный журнал Концепт. 2014. Т. 20. С. 2941-2945.

7. Никонец О.Е., Михалев С.И. Перспективы развития инновационно-ориентированных кредитных организаций// Стратегические коммуникации, теоретические знания и практические навыки в экономике, управлении проектами, педагогике, праве, политологии, природопользовании, психологии, медицине, философии, филологии, социологии, технике, математике, физике, химииСборник научных статей по итогам Международной заочной научно-практической конференции. Негосударственное образовательное учреждение ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «Санкт-Петербургский Институт Проектного Менеджмента». г. Санкт-Петербург, 2013. С. 229.

8. Мельникова О.В., Марченко А.В., Никонец О.Е. Стратегические направления развития деятельности комммерчсекого банка за счет реализации зарплатного проекта// В сборнике: Инновации в формировании стратегического вектора развития фундаментальных и прикладных научных исследований сборник научных статей по итогам международной научно-практической конференции. Негосударственное образовательное учреждение ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «Санкт-Петербургский Институт Проектного Менеджмента». 2015. С. 202-205.

9. Никонец О.Е., Чеснокова Е.М., Марковцова В.А. Пути совершенствования законодательного и нормативного обеспечения банковской деятельности в РФ в сфере кредитования// Научнометодический электронный журнал Концепт. 2015. № 12. С. 191-195.

10. Пристансков Д. Кредит для потребителя. - М.: 2010.

11. Финансовый рынок России: современные характеристики, инструменты, регуляторы Рулинская А.Г., Беспалов Р.А., Беспалова О.В., Зверев А.В., Караваева Ю.С., Ковалерова Л.А., Мандрон В.В., Мишина М.Ю., Никонец О.Е., Савинова Е.А., Таранов А.В. Монография / Под общей редакцией А.Г. Рулинской. Москва, 2015.

12. Ширинская Е.Б. Операции коммерческого банка и зарубежный опыт. - М.: 2010.

13. Щенаев В.Н. Банковская система России. Настольная книга Банка (книга 1, 2, 3). - М.: 2013.