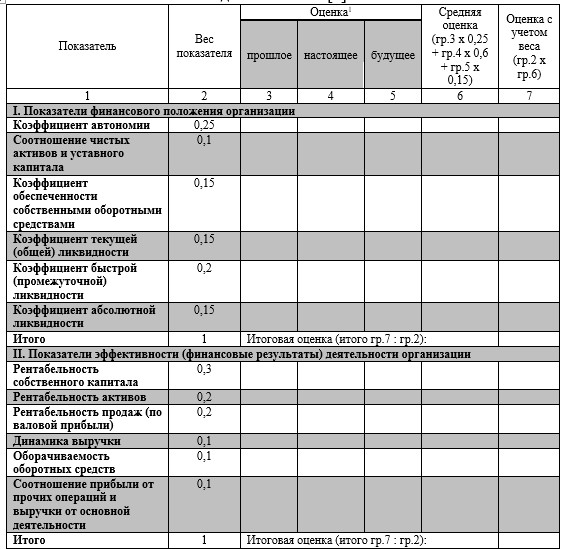

Рисунок 1 – Расчет рейтинговой оценки финансового положения и результатов деятельности

Материалы 11й Международной научно – практической конференции «Экономика и маркетинг в ХХІ веке», г. Донецк 26-27 мая 2015 года, стр.11-13

А. А. Какунина.

К. Я. . Михальчук

ГОУ ВПО Донецкий Национальный Технический Университет

Оценка финансового состояния промышленного предприятия, в частности угледобывающего, в условиях рыночной экономики является особо важным процессом. Необходимость проведения рейтинговой оценки субъекта хозяйствования обусловлена, прежде всего, разносторонностью финансовых процессов и бесчисленным количеством различных показателей, применяемых для оценки финансового состояния и расхождением в уровне нормативных значений этих показателей. Дополнительную сложность представляет тот факт, что в научной литературе и законодательной базе нет единого подхода к обобщающей оценке финансового состояния предприятия. Набор показателей и методики оценки носят рекомендательный характер. Внедрение МСФО в Украине также, безусловно, отразится на реальности проведения качественного рейтингового анализа и оценки финансово-хозяйственной деятельности предприятия.

Интегральная (рейтинговая) оценка должна охватывать все сферы производственно-хозяйственной и финансовой деятельности предприятия, включать в себя совокупность центральных, приоритетных показателей. Справедливость, четкость и точность оценки не должна, в принципе, базироваться на методиках, которые носят рекомендательный характер и произвольном выборе показателей. Исходя из этого, следует отметить, что обоснование и набор приоритетных показателей должен осуществляться с учетом интересов субъектов управления в аналитической оценке [1].

Представление целевого направления обобщающей рейтинговой оценки финансового состояния промышленного предприятия заключается в проведении расчетов на основе выбранной математической модели комплексной финансовой диагностики результатов деятельности субъекта хозяйствования в условиях рыночной экономики, идентификация полученных результатов, объективный тактический и стратегический прогноз потенциального развития.

Результатом такого анализа будет количественное выражение способности объекта исследования обеспечить стабильность финансово-хозяйственной деятельности, прирост рыночной стоимости предприятия и обеспечения дохода его владельцев в кратко- и долгосрочной перспективах [2].Комплексная рейтинговая диагностика финансового состояния предприятия включает следующие этапы: сбор и аналитическую обработку исходной информации за оцениваемый период времени; обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия и их классификацию; расчет итогового показателя рейтинговой оценки; классификацию (ранжирование) предприятий по рейтингу. С позиции рейтинговой диагностики финансового состояния угледобывающего предприятия на основе анализа существующих методик и подходов наиболее целесообразным, на наш взгляд, является методика, предложенная российскими учеными, которая включает в себя оценку показателей по двум блокам: финансовое положение организации и эффективность (финансовые результаты) деятельности субъекта хозяйствования (табл. 1).

Рисунок 1 – Расчет рейтинговой оценки финансового положения и результатов деятельности

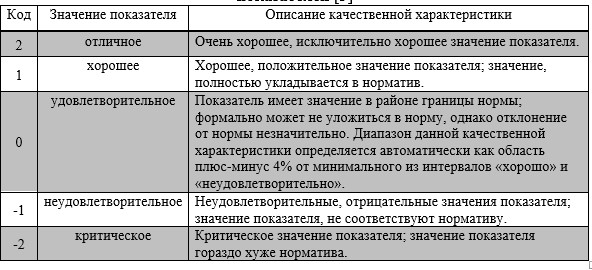

Оценка конкретного показателя формируется из 3-х составляющих: «Прошлое» – оценка среднего арифметического значения за периоды, предшествующие отчетному (имеет вес 25% в обобщающей оценке показателя); «Настоящее» – оценка значения за последний период (отчетную дату) (имеет вес 60% в обобщающей оценке); «Будущее» – оценка значения показателя через 1 год после отчетной даты, полученная посредством линейного тренда (имеет вес 15% в обобщающей оценке). Для качественной оценки анализируемых показателей используется следующая шкала из пяти основных градаций (табл. 2).

Рисунок 2 – Основные градации качественной оценки анализируемых показателей

Рисунок 3 – Интегральная оценка финансового состояния организации

Эффективность функционирования адаптационной системы управления трудовым потенциалом предприятия является актуальной задачей в нашем регионе. Формирование данного процесса зависит от многих факторов, главным из которых является эффективный менеджмент персонала. Действенные принципы функционирования производственных процессов, включающих оптимальные системы, а также рычаги воздействия существенно влияют на результаты предприятия. В то же время следует учитывать наличие у персонала определенных качеств, в частности: образование, компетентность, знания, квалификация, мотивация, дисциплинированность, способность к рациональному мышлению, возможность решения разноплановых вопросов, положительное отношение к новациям - именно от глубины и ширины этих навыков зависит успех предприятия и как следствие функционирование адаптационного управления. Проведенное исследование существующей системы управления трудовым потенциалом в плане практической значимости внедрения новаций в сферу деятельности персонала позволяет сформулировать главную цель адаптационной системы менеджмента персонала - обеспечение организации работниками, постоянно генерирующих новаций во всех аспектах своей деятельности, их эффективное использование посредством создания условий для внедрения новаций в части профессионального и социального развития персонала на благо самих работников, организации и общества.

ейтинг «AAA»-«AA» свидетельствует об отличном (очень хорошем) финансовом состоянии организации, её способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительно), и, возможно, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности. Рейтинг «A»-«BBB» свидетельствует о хорошем (положительном) финансовом состоянии организации, её способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительно) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность). Рейтинг «BB»-«B» отражает нормальное (удовлетворительное) финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность). Рейтинг «ССС»-«СС» свидетельствует о неудовлетворительном (плохом) финансовом состоянии организации, при котором финансовые показатели, как правило, не укладываются в норму. Причины такого состояния могут быть как объективные (мобилизации ресурсов на реализацию масштабных проектов, крупные сделки, общий спад или кризис в экономике страны или отрасли и т.п.), так и явиться следствием неэффективного управления. На получение кредитных ресурсов такие организации могут претендовать лишь при надежных гарантиях возврата денежных средств, не зависящих от финансового состояния и результатов деятельности организации в будущем (неудовлетворительная кредитоспособность). Рейтинг «С»-«D» соответствует очень плохому или критическому состоянию организации соответственно. Большинство финансовых показателей значительно хуже нормативных. При рейтинге «D» существует большая вероятность прекращения деятельности организации уже в краткосрочной перспективе (вероятность дефолта). Рейтинг финансового состояния определяется усреднением двух комплексных оценок - финансового положения и финансовых результатов деятельности организации (в пропорции 60% и 40% соответственно) [3].

Для применения предложенной методики рейтинговой оценки финансового состояния угледобывающего предприятия целесообразно разработать алгоритм расчета целевых приоритетных показателей с учетом внесения изменений согласно внедрению МСФО в Украине, что является целью дальнейших исследований.

1. Шегурова В. П. Сравнительная характеристика различных методик рейтинговой оценки финансового состояния промышленного предприятия [Текст] / В. П. Шегурова, Е. В. Леушина // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2014 г.). — Чита: Издательство Молодой ученый, 2014. — С. 80-84.

2. Прядко В.В. Вдосконалення методики оцінки фінансового стану підприємств у контексті регулювання їх економічної поведінки в мінливому середовищі / В.В. Прядко, В. К. Євдокименко, Е.О. Юрій, М.В. Карвацький // Регіональна економіка. - 2012. - №1(63). - С. 69-80.

3. Ваш финансовый аналитик [Электронный ресурс]. http://www.audit-it.ru/finanaliz/start/