Аннотация

Боруля Т. В., Задорожнюк В. Ю. Объекты интеллектуальной собственности и их оценка В статтье рассмотрена сущность объктов интелектуальной собственности и изучены подходы к оценке интеллектуальной собственности.

Общая постановка проблемы

В современных условиях хозяйствования все более актуальным становится вопрос экономико-правового использования объектов интеллектуальной собственности. Одной из наиболее важных особенностей объектов интеллектуальной собственности является тот факт, что их стоимость меняется со временем, неодинакова для различных участников рынка и во многом зависит от цели, с которой проводится такого рода оценка. Необходимо объективно определить стоимость объекта интеллектуальной собственности, провести его экономическую и денежную оценку.

Сегодня вопросам оценки стоимости и эффективности использования объектов интеллектуального собственности посвящено много работ.

Целью данной статьи является изучение и обобщение подходов к оценке интеллектуальной собственности, используемых на современном этапе.

Изложение основного материала

Оценка объектов интеллектуальной собственности на предприятиях осуществляется с использованием различных методических подходов. Подход к оценке – это общие способы определения стоимости прав на объекты интеллектуальной собственности, которые базируются на основных принципах оценки. Выбор подхода к оценке производится в зависимости от конкретного сочетания объекта оценки, цели оценки и выбранного для оценки вида стоимости.

Определены три подхода к оценке: затратный подход; сравнительный (рыночный) подход; доходный подход.

Затратный подход (подход на основе активов) основан на предположении, что стоимость объекта интеллектуальной собственности равна стоимости затрат на его создание, доведение до рабочего состояния и амортизацию.

Могут применяться несколько методов оценки затрат на создание ОИС: 1) метод стоимости замещения объекта оценки; 2) метод восстановительной стоимости; 3) метод исходных затрат [1].

Главный недостаток в использовании затратного подхода заключается в том, что рыночная стоимость НМА и ОИС часто не связана с их первоначальной стоимости, и может как существенно (в десятки, а то и в тысячи раз) превышать ее, так и опускаться ниже в зависимости от ряда факторов [2].

Тем не менее, его необходимо использовать, потому что, во-первых, оценка НМА и ОИС считается одной из специализаций в области профессиональной оценки, а профессиональный оценщик обязан использовать все три подхода, включая затратный; во-вторых, существуют практические ситуации, когда оценка нематериальных активов на основе затратного подхода действительно имеет смысл (например, оценка прав на программное обеспечение функционального назначения) [3].

Сущность сравнительного подхода заключается в том, что стоимость прав на ОИС определяется путем сопоставления цен недавних продаж подобных объектов.

Основным методом при сравнительном подходе является метод сравнения продаж. При наличии соответствующих условий метод позволяет определить наиболее точную, так называемую справедливую цену [4].

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли-продажи аналогичных объектов. Другим преимуществом сравнительного подхода является реальное отражение спроса и предложения на данный объект, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке [5].

Вместе с тем сравнительный подход имеет ряд существенных недостатков, ограничивающих его использование в оценочной практике: базой для расчетов являются достигнутые в прошлом финансовые результаты, следовательно, игнорируются перспективы развития данного ОИС; сравнительный подход возможен только при наличии достаточно разносторонней финансовой информации не только по оцениваемому объекту, но и по большому числу подобных объектов, отобранных оценщиком в качестве аналогов; оценщик должен делать сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования [2].

В основе доходного подхода лежит принцип ожидания, свидетельствующий о том, что стоимость ОИС определяется величиной будущих выгод его владельца. [1].

Преимущество доходного подхода в том, что он универсален, теоретически обоснован и позволяет определить именно ту стоимость актива (рыночную, инвестиционную и т.д.), которая должна быть определена в соответствии с типом осуществляемой сделки и целями оценки. Основной недостаток доходного подхода - сложность получения необходимой исходной информации для расчетов [3]. К недостаткам данного подхода также следует отнести построение всех расчетов на основе прогнозных данных и предварительных выводов экспертов [2].

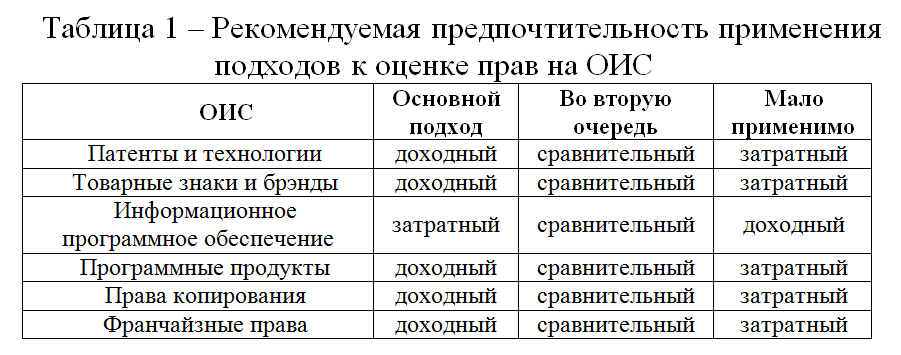

Предпочтительность применения подходов к оценке прав на ОИС представлена в табл. 1 [4].

Выводы

Интеллектуальная собственность как объект оценки - исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.). Руководствуясь вышеприведенным определением, оценку интеллектуальной собственности можно обозначить как процесс установления (в денежном выражении) полезности результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг. Нет универсального, точного метода определения стоимости нематериальных активов, поскольку каждый из них настолько индивидуален, что невозможно создать математический алгоритм для достоверного и точного расчета стоимости рассматриваемого нематериального актива.

Список использованной литературы

1. Оценка прав на объекты интеллектуальной собственности / Тематический сборник // Составители: П.М.Цыбулев, Г.Н.Сердюк, С.М.Болелый. - К.: Институт интеллектуальной собственности и права, 2005. - 328 с.

2. Ивлиева Н.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности / Н.Н. Ивлиева, Д.В. Шишляев. – М.: Московская финансово-промышленная академия, 2006. – 207 с.

3. Зинов В. Сравнение различных методов оценки стоимости инеллектуальной собственности / В. Зинов, С. Шамшин // Інтелектуальна власність. – 2002. – №4. – С. 15-39.

4. Пузыня Н.Ю. Оценка интеллектуальной собственности и нематериальных активов / Н.Ю. Пузыня. – СПб.: Питер, 2005. – 352с.

5. Шипова Е.В. Оценка интеллектуальной собственности / Е.В. Шипова. – Иркутск: Издво БГУЭП, 2003. – 122 с.