Аннотация

Чуканова Е. Ю. Учет финансовых инвестиций. Статья посвящена различиям оценки финансовых инвестиций по национальным стандартам бухгалтерского учета и международными стандартами учета и финансовой отчетности. Внимание уделено оценке инвестиций в ассоциированные, дочерние и совместные предприятии. Рассмотрены методы оценки финансовых инвестиций, которые предусмотрены ПСБУ и МСФО, особенно применение метода участия в капитале и выделены основные проблемы в учете.

Общая постановка проблемы

Разрешение рассматриваемой в статье проблемы имеет большое значение, поскольку она не до конца исследована, в силу слабо развитого в стране фондового и биржевого рынков, следовательно, имеют место несогласованности и противоречия в учете, которые приводят к искажению финансовых результатов.

На сегодня известно, что капитал, требует прозрачности финансовой отчетности до того, как иностранный инвестор не сможет проследить и понять через финансовую отчетность, как используется вложенный им капитал, страна останется зоной повышенного риска и, соответственно, будет в проигрышном положении по сравнению с другим странам в привлечении финансовых ресурсов. Улучшение привлекательности инвестирования, выход на международные финансовые рынки требуют формирования и совершенствования методического обеспечения со стороны бухгалтерского учета и приближения его к международным стандартам финансовой отчетности.

Проблемам понимания сущности, классификации, оценки и учета финансовых инвестиций посвящены научные исследования таких отечественных ученых, как В. А. Гавриленко[1], Я.Д.Крупка[5], С. Ф. Голов, В. М. Костюченко[6]и другие. Их работы содержат анализ первичного, синтетического, аналитического учета финансовых инвестиций и проблем, связанных с их учетом и предлагают меры, которые могли бы улучшить ситуацию. Так же данной проблемой занимаются работники и специалисты Министерства Финансов. Их предложения и рекомендации нашли отражение в Налоговом Кодексе и Стандартах Бухгалтерского учета. Однако им так и не удалось до конца решить данную проблему, поскольку многие противоречия не только сохранились, но и обострились. Например, по учету долгосрочных финансовых инвестиций по методу в участии в капитале, по учету корректировок текущих финансовых инвестиций не достигнуто балансировочного решения. Это требует дальнейшего совершенствования учета данного показателя.

Цель статьи заключается в выявлении противоречий в учете долгосрочных финансовых инвестиций и разработка конкретных рекомендаций по их урегулированию.

В основу исследования положено труды отечественных и зарубежных ученых, а так же принятые государством Законы, Национальные стандарты, Положения бухгалтерского учета по учету финансовых инвестиций и Международные стандарты финансовой отчетности.

Методология учета финансовых инвестиций

Согласно НП(С)БУ-1, финансовые инвестиции – это активы, которые удерживаются предприятием с целью увеличения прибыли, возрастания стоимости капитала или других выгод для инвестора.

Финансовые инвестиции при их поступлении оцениваются и отображаются в бухгалтерском учете, согласно П(С)БУ 12, по себестоимости приобретения.

Исходя из срока владения, финансовые инвестиции делятся на: краткосрочные финансовые инвестиции - со сроком владения до года; долгосрочные финансовые инвестиции - со сроком владения свыше одного года. Несогласованность и противоречия особенно видны в учете долгосрочных инвестиций по методу в участия в капитале.

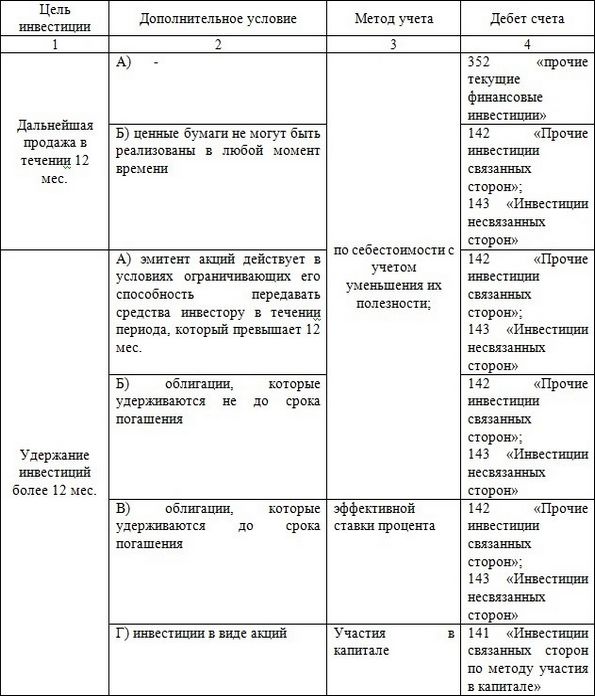

Согласно П(С)БУ-12, существует три метода учета инвестиций на предприятии:

Выбор метода зависит от двух факторов: цель приобретения ценных бумаг и условия, в которых функционирует инвестирования[3]. Зависимость выбора метода учета финансовых инвестиций от вышеизложенных факторов представлена на рисунке 1.

Рисунок 1 – Зависимость выбора метода учета финансовых инвестиций

Метод эффективной ставки процента - это метод начисления амортизации дисконта или премии, по которому сумма амортизации определяется как разница между доходом по фиксированной ставке процента и произведением эффективной ставки и амортизированной стоимости на начало периода, за который начисляется процент[4].

Амортизированная себестоимость финансовой инвестиции - себестоимость финансовой инвестиции с учетом частичного ее списания вследствие уменьшения полезности, увеличенная (уменьшенная) на сумму накопленной амортизации дисконта (премии)[4].

Эффективная ставка процента - ставка процента, которая определяется делением суммы годового процента и дисконта (или разницы годового процента и премии) на среднюю величину себестоимости инвестиции (или обязательства) и стоимости ее погашения[4].

Метод учета финансовых инвестиций по справедливой стоимости применяется к рыночным инвестициям, по которым справедливая стоимость определяется на основании котировок активов, что является предметом инвестирования. Биржевые котировки представляют собой информацию, в основном, о цене и объеме сделок по торгуемым ценным бумагам. Данные поступают непрерывно во время торгового дня. Инвесторы используют котировки для анализа рынка и покупки акций или других финансовых инструментов. Трудность при учете таких инвестиций связана с пониманием характера рынка по быстро меняющимся цифрам таблиц. Крупные сделки свидетельствуют о возросшем интересе к данной ценной бумаге и возможном повышении волатильности. Ценные бумаги, подверженные сильным колебаниям, часто называют волатильными, а спокойные, торгуемые без скачков и значительных изменений – инструментами с низкой волатильностью. Покупка волатильных активов может, теоретически, обернуться либо большими потерями, либо большими прибылями. Таким образом, чем выше волатильность, тем может быть неожиданней результат вложений[3].

Если инвестиции не обращаются на фондовом рынке, то их справедливая стоимость равна возможной стоимости инвестиции, при продаже ее хотя бы одному покупателю, который имеет признаки осведомленной заинтересованной независимой стороны. Данное направление мало изучено в нашей стране, поскольку, фондовые и биржевые рынки по ценным бумагам малоразвиты и учет ведется в приделах устаревшей научной литературы.

Если справедливую стоимость финансовых инвестиций достоверно определить невозможно, то такие финансовые инвестиции следует учитывать по их себестоимости, с учетом уменьшения полезности. Уменьшение полезности - это потеря экономических выгод в сумме превышения остаточной стоимости над суммой ожидаемого возмещения[2]. Согласно, данного метода себестоимость финансовых инвестиций может увеличиваться или уменьшатся с одновременным увеличением прочих финансовых доходов или расходов от уценки финансовых инвестиций.

Метод участия в капитале состоит в том, что инвестиции отражаются на дату баланса по стоимости, которая определяется с учетом всех изменений в собственном капитале объекта инвестирования, кроме тех, которые являются результатом операций между инвестором и эмитентом. Согласно этому методу балансовая стоимость инвестиции отражает долю инвестора в собственном капитале объекта инвестирования. Балансовая стоимость инвестиций увеличивается (уменьшается) на сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период, с включением этой суммы в состав дохода (расходов), а так же на величину доли в изменении дополнительного каптала[5].

Рассматривая эти доходы в реальной плоскости, необходимо отметить, что они не подкрепляются поступлением на эту сумму денежных средств, следовательно, доходы не обеспечены денежными средствами. Поэтому они вступают в противоречия с их понятиями. По своей сути полученная доля прибыли, которая причитается инвестору не поступает в отчетном периоде, а значит она капитализируется, то есть, накапливается в течении всего периода инвестирования у эмитента. Так же это становится причиной двойного учета на предприятии. Получается, что доход по долгосрочным инвестициям у инвестора отражается дважды, один раз в течении всего срока инвестирования, второй раз в виде накопленной суммы прибыли при их реализации. Это приводит к необоснованному завышению прибыли у инвестора, которая, в свою очередь, необеспеченна денежными ресурсами. Тем самым необоснованно увеличивая собственный капитал инвестора.

Выводы

Из выше изложенного следует, что противоречия, возникшие при учете финансовых инвестиций по методу участию в капитале в бухгалтерском учете, негативно влияют на финансовую деятельность предприятия, и влекут за собой отображения двойного учета доходов в бухгалтерском учете. А ведение учета в приделах устаревшей научной литературы и слаборазвитой экономики, где трудно развиваться биржевому рынку и фондовому, усложняется с каждым годом.

Список использованной литературы

1. Гавриленко В.А. Экономический анализ деятельности промышленных предприятий. - Донецк, ДонНТУ, 2009. – 291-293 с.

2. Национальное Положение (стандарт) бухгалтерского учета 1 «Финансовые инвестиции», утв. приказом Министерства финансов Украины 07.02.2013 № 73 с изм. от 08.02.2014 [Электронный ресурс] // Режим доступа:http://zakon5.rada.gov.ua

3. Международный стандарт финансовой отчетности (IAS) 28 «Инвестиции в ассоциированные и совместные предприятия» [Электронный ресурс] // Режим доступа:http://www.ifrs.org.ua<

4. Положение (стандарт) бухгалтерского учета 12 «Финансовые инвестиции», утв. приказом Министерства финансов Украины №91 от 26.04.00 г. с изм. от 27.06.13 г. [Электронный ресурс] // Режим доступа:http://zakon2.rada.gov.ua

5. Крупка Я. Учет инвестиций по методу участия в капитале // Бухгалтерский учет и аудит. – 2011. – №9. – С. 22-26.

6. Голов С.Ф., Костюченко В.М. Бухгалтерский учет и финансовая отчетность по международным стандартам. Практическое пособие. – К.: Либра, 2004. – 880 с.