Аннотация

Зинова Ю.В. Собственный капитал предприятия: проблемы отражения в учетной политике. В статье рассмотрены особенности организации собственного капитала на предприятиях и его отражение в учетной политике.

Имущество субъектов хозяйствования имеет соответствующие источники происхождения: собственные или привлеченные, которые иначе называются, соответственно, собственным капиталом и обязательствами или пассивами. Организация бухгалтерского учета должна обеспечить предоставление информации о состоянии пассивов предприятия для обеспечения управления ими и осуществления контроля финансового состояния субъекта хозяйствования.

Гарантией защищенности прав собственников предприятия выступает собственный капитал, в частности зарегистрированная его часть – уставной капитал. Вопросы учета собственного капитала рассматривали многие ученые, среди которых Н.Ф.Огийчук [1], Ф.Ф.Бутынец [3], В.П.Завгородний [2], а также Сопко В.В. [6], О.П.Войналович, И.Л.Томашевская [3] и другие.

Целью работы является анализ существующих подходов и формирование основных принципов отражения собственного капитала в финансовой и управленческой отчетности предприятия.

В Положении (стандарте) бухгалтерского учета 2 «Баланс» собственный капитал определяется как часть в активах предприятия, которая остается после вычета его обязательств.

Сопко В.В. дает такое определение: «Собственный капитал как объект учета – это собственные источники предприятия, которые без определения срока возврата внесены учредителями – физическими или юридическими лицами или оставлены ими (учредителями) на предприятии с прибыли после налогообложения» [6]. Тогда как Ф.Ф.Бутынец, О.П. Войналович понимают под собственным капиталом общую стоимость средств предприятия, которые принадлежат ему на правах собственности и являются источником формирования активов [3].

Методологической основой формирования в бухгалтерском учете информации о собственном капитале, раскрытия такой информации в финансовой отчетности является П(С)БУ 5 «Отчет о собственном капитале», нормы которого касаются предприятий, организаций и других юридических лиц всех форм собственности (кроме бюджетных учреждений).

Целью организации учета капитала на предприятии является обеспечение предоставления информации о формировании собственного капитала, операций с ним, а также состоянии собственного капитала предприятия для обеспечения осуществления контроля и управления им.

Из цели вытекают следующие задачи организации учета собственного капитала на предприятии:

- выбор документов, которыми оформляются операции с собственным капиталом;

- обеспечение своевременного и достоверного отображения операций с собственным капиталом;

- обеспечение осуществления контроля правильности и законности формирования собственного капитала;

- определение обязанностей учетных работников, ответственных за ведение бухгалтерского учета операций с собственным капиталом.

Действующими нормативными документами предусмотрен ряд альтернативных вариантов отображения в бухгалтерском учете операций с собственным капиталом. Кроме того, ряд вопросов остается не урегулированными. Таким образом, Приказом об учетной политике предприятия должны урегулироваться вопросы, касающиеся отображения в бухгалтерском учете капитала предприятия. Объектом учетной политики собственного капитала должны являться:

- порядок увеличения уставного капитала;

- установление порядка выбытия участников и определения размера доли принадлежащего им капитала;

- порядок распределения чистой прибыли;

- первичные документы по учету собственного капитала и график их документооборота;

- процедуры контроля над формированием капитала;

- перечень субсчетов и аналитических счетов, необходимых для отображения в бухгалтерском учете операций с собственным капиталом.

Характерной особенностью организации собственного капитала является форма организации, а именно: частная, коллективная, корпоративная. Объектами организации учетного процесса являются следующие этапы – первичный, текущий и обобщающий и объекты каждого этапа – номенклатуры, носители номенклатур, их движение и обеспечение.

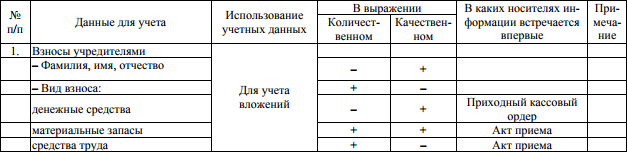

Первичный учет собственного капитала характеризует моменты процесса вложения (взносы, приобретение прав и другие) или изъятия, выход из участников, покрытие убытков и т. д. Результаты отбора номенклатур первичного учета собственного капитала помещаются в форму, имеющую следующий вид (рис. 1).

Рисунок 1 – Учетные номенклатуры первичного учета собственного капитала

Номенклатура должна быть связана со структурой собственного капитала: уставной, резервный и т.д. Суть организации движения носителя первичного учета заключается в определении процесса его создания как экономико–правового доказательства и формирования основы будущих записей в системе учета.

Объектами организации текущего учета являются: номенклатура, носители номенклатур и их движение. Основой организации текущего учета являются аналитический и синтетический учет. Основные носители текущего учета собственного капитала – реестры (карточки, ведомости) аналитического учета по объектам и синтетического учета по счетам, субсчетам и признакам обобщения.

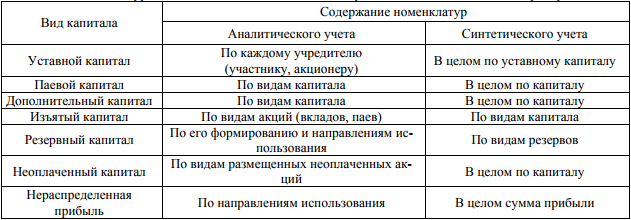

Основой организации синтетического и аналитического учета собственного капитала является применение следующих номенклатур (рис. 2). Завершающим этапом организации носителей текущего учета является формирование альбомов по признакам:

- носители аналитического учета;

- носители синтетического учета;

- прочие носители.

Рисунок 2 – Номенклатуры аналитического и синтетического учета собственного капитала предприятия

Объектами организации обобщающего (итогового) учета является, как и на предыдущих этапах, номенклатура, носители номенклатур и их движение. Номенклатуры итогового учета формируются под влиянием обобщения данных в балансе периода, показателей внутрихозяйственной, финансовой, статистической и налоговой отчетности. При этом наиболее трудоемкая работа – это формирование данных для финансового отчета № 4 «Отчет о собственном капитале» и примечаний к финансовой отчетности.

Первым носителем итогового учета является баланс периода. Он составляется по общепринятой форме. Другими носителями этого этапа являются различные накопительные ведомости, таблицы, в которых формируются итоговые данные для нужд управления и составления различных форм отчетности.

Поскольку информация о собственном капитале предприятия является особенно важной в условиях рыночной экономики (для характеристики платеже– и кредитоспособности, обеспеченности собственными средствами), то при формировании учетной политики следует уделить особое внимание разработке соответствующих номенклатур. При этом следует ориентироваться на организационные особенности предприятия, его положение на финансовом рынке.

Список использованной литературы

1. Бухгалтерський облік на сільськогосподарських підприємствах. За ред. М.Ф. Огійчука. Видання друге, перероблене і доповнене. – Київ, “Вища освіта”,2003 р. – С. 521–542.

2. Завгородний В.П..Бухгалтерский учет в Украине. 5–е издание, доп. и перераб. Киев, «Издательство А.С.К.», 2003. – С. 525–528, 530–551.

3. Організація бухгалтерського обліку. Ф.Ф. Бутинець, О.П. Войналович, І.Л.Томашевська. Підручник, 4–те видання, доповнене, перероблене. Житомир, П.П. “Рута”, 2005 р. – С. 360–363, 370–371.

4. П(с)БУ 5 «Отчет о собственном капитале».

5. Сопко В.В., Завгородній В.П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. – К.: КНЕУ, 2004. – 412 с.