Аннотация

В данной статье рассмотрены проблемы бухгалтерского учета оборотных средств в сфере производства на предприятии. Исследования указали на ряд противоречий, сложившихся на сегодняшний день в учете запасов, а также на отсутствие единой методологии формирования механизма организации учета и управления оборотными активами как системы. Приведены рекомендации по формированию механизма первичного и аналитического учета производственных запасов.

Ключевые слова:

Оборотные средства, производственные запасы, учёт, анализ, аудит, сфера производства, предприятие, незавершенное производство, расходы будущих периодов.

Постановка проблемы

На сегодняшний день особое значение приобретает проблема экономического обоснования путей повышения эффективности работы предприятий на основе более рационального использования запасов. От решения этой проблемы зависит его место в промышленном производстве, финансовое состояние и конкурентоспособность на рынке.

Необходимым условием поддержания непрерывности кругооборота является постоянное наличие оборотных средств в материальной форме. Чтобы осуществлялся процесс производства, предприятие должно иметь в нужных размерах запасы материалов, запасных частей, топлива, спецодежды, хозяйственного инвентаря и т.п. Недостаток производственных запасов может привести к перебоям в производственно-хозяйственной деятельности. Однако при этом их количество не должно быть завышено, потому как излишек производственных запасов может привести к замораживанию денежных средств, которые можно было бы использовать на другие цели. Негативной ролью запасов является также увеличение расходов на содержание специально оборудованных помещений и оплата труда специального персонала. Имеет место и постоянный риск потерь в связи с возможной порчей или хищением материальных ценностей. Поэтому, важным аспектом деятельности предприятия является налаженный механизм организации учета и контроля материальных запасов на предприятии начиная с их планирования и заканчивая их использованием в процессе хозяйственной деятельности.

В тоже время, на подавляющем большинстве предприятий, организация учета запасов еще не сформировалась как целостная система сбора информации, её анализа, планирования, предоставления полезной информации бухгалтерам, менеджерам предприятия с целью принятия на ее основе оперативных, тактических и стратегических решений. Отсутствует единая методология формирования механизма организации учета и управления оборотными активами как системы. Разработка такого механизма позволит высвободить дополнительные финансовые ресурсы предприятия, сделать его более конкурентоспособным, чем и обусловлена актуальность данной статьи.

Анализ последних исследований и публикаций.

Изучением проблем бухгалтерского, управленческого учета запасов на предприятии, а также исследованием анализа эффективности их использования занимались такие ученые как С. Ф. Голов, О. В. Лишиленко, Л. В. Нападовська и др. В работах ученых-экономистов А.М. Гаджинского, Ю.М. Неруша обоснована возможность регулирования оборотных средств с помощью внедрения в производство логистического подхода.

Также весомый вклад внесли ученые: Гавриленко В.А., Бутинець Ф.Ф., В.А., Витренко Е.В, Савицкая Г.В., Драгун Я.М и др. Среди зарубежных специалистов, которые рассматривали указанные вопросы необходимо назвать: Велми Глен А., Сигел Дж., Шим Дж, Е.С. Хендриксен и другие.

В данных работах учеными рассмотрены различные аспекты исследуемой проблемы – рассмотрена сущность оборотных средств предприятия и их функционирование в основной деятельности предприятия, нормирование, планирование, бухгалтерский учет и аудит, экономический анализ. Наряду с этим, в литературе изложенные результаты исследований является недостаточными и требуют дальнейшего совершенствования.

Цель исследования:

Выявление противоречий в учете оборотных средств в сфере производства на предприятии и разработка конкретных рекомендаций по их урегулированию.

Изложение основного материала исследования.

Под оборотными средствами понимается то количество материальных ценностей, денежных средств и их эквивалентов, которое отражено в учёте в среднем на каждый день работы.

Оборотные средства состоят из двух частей: находящихся в сфере производства и в обращении. К оборотным средствам в сфере производства относятся: производственные запасы (в плане счетов - счёт 20), в состав которых входят сырьё, основные и вспомогательные материалы, МБП (в плане счетов - счёт 22); незавершённое производство и полуфабрикаты собственного изготовления; расходы будущих периодов (в плане счетов - счёт 39)[1].

Для того чтобы в полной мере раскрыть этапы формирования запасов на предприятии, а также организацию их учета и контроля, необходимо исследовать понятие и сущность запасов. Издавна считалось, что запас - это «все что запасено, что заготовлено впрок, собрано или сохранено для будущего употребления»[2]. В таком же значении данное понятие используется и сегодня. Так, известный экономист Джон Стюарт Моль считал, что «предварительно накопленный запас продуктов прошлого труда... называется капиталом», а классик буржуазной политической экономии Адам Смит включил запасы, которые приносят прибыль в процессе производства и обращения, именно к оборотному капиталу. В состав самих запасов А. Смит включал «запасы продовольствия... от продажи которых будет получена прибыль», «материалы, полностью сырые или более-менее обработанные, предназначенные для производства..., но еще окончательно не использованные в деле», «изделия, которые изготовлены и закончены, но еще находятся в руках торговца или фабриканта»[3].

Теоретические исследования в классической экономической теории проводил и К. Маркс. По его мнению: "Чтобы процесс производства протекал непрерывно - полностью независимо от того, возобновляется ли этот запас ежедневно или только через определенные сроки, – необходимо, чтобы на месте производства постоянно находился больший запас сырья и т. д., чем тот, который потребляется, например, ежедневно или еженедельно. Непрерывность процесса требует, чтобы наличие необходимых для него условий не зависело ни от возможных перерывов при ежедневных закупках, ни от того, что товарный продукт продается ежедневно или еженедельно, и потому только не регулярно может превращаться обратно в элементы его производства..." [4].

Однако в бухгалтерском учете имеет место свое узкоспециализированное определение. Согласно П(С)БУ-9 «Запасы», запасы — активы, которые: содержатся для последующей продажи (распределения, передачи) при условиях обычной хозяйственной деятельности; находятся в процессе производства с целью последующей продажи продукта производства; удерживаются для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием/учреждением [5]. Данное определение дает лишь представление о назначении запасов и их состоянии на определенный момент времени и не раскрывает сущности запасов как таковых.

Итак, с какой бы стороны мы не подходили к запасам, однозначно можно сделать вывод, что запас – это накопление материальных ценностей на складах предприятия. Более точное определение состоит в следующем: запас – это фактическая величина накопленных материальных ценностей на складе на каждый день работы предприятия для обеспечения ритмичного и непрерывного производственного процесса. Следовательно, производственные запасы нуждаются в постоянном контроле за их состоянием, а рациональная организация учета на предприятии является основой для обеспечения достоверности информации, которая используется для принятия управленческих решений.

Оборотные средства в свою очередь подразделяются на нормируемые и ненормируемые. К нормируемым относятся оборотные средства находящиеся в сфере производства, а к ненормируемым - в сфере обращения. По нормируемым оборотным средствам устанавливается норматив. Под нормативом следует понимать то минимальное количество материальных ценностей, которое необходимо иметь в среднем на каждый день для обеспечения бесперебойной и ритмичной работы предприятия в течение всего текущего периода[1].

На производственные запасы оказывает влияние такие причины как: искусственное завышение расходов, потери материальных ценностей в процессе производства из-за снижения их повторного использования, ухудшение структуры производства в сторону повышения его материалоемкости, брак в выпуске продукции, применение неэффективного способа возмещения техники; увеличение интервала поставок и страхового запаса в днях; сверхнормативное накопление производственных запасов[1].

В основе нормирования производственных запасов лежит определение потребности предприятия в материальных ресурсах, величина которых обеспечивает нормальную работу конкретного производственного предприятия.

Вопросами нормирования величины потребных предприятию запасов занимались многие ученые. Все они предлагают величину производственных запасов определять умножением планового суточного расхода материальных ценностей на их запас в днях. Однако, в работах отсутствует однозначное толкование о методах расчета и обоснования указанных аргументов.

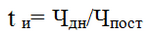

Так, автор работы[6] производственные запасы, в зависимости от их назначения, подразделяет на текущие, страховые (гарантийные), транспортные и подготовительные. Текущий складской запас зависит от нормы суточного потребления материалов и частоты поставок, т.е. величина текущего запаса «зависит от частоты, размера и заказанных норм поставок и изменяется во времени, от максимального – в день завоза материалов, до минимального – в момент поступления новой партии данного материала». Тут же он отмечает, что «размер текущего запаса в днях устанавливается исходя из условий равномерного поступления отдельных видов материалов и принимается равным половине интервала между поставками».

При этом, предлагается рассчитывать интервал поставки (tи) на основании данных о фактическом поступлении материалов за анализируемый, предшествующий календарный период, т.е. по формуле[6]:

где Чдн – число календарных дней в рассматриваемом периоде;Чпост – число поставок в данном периоде.

Страховой запас на предприятии создается для обеспечения непрерывности производственного процесса на случай возможных перебоев в снабжении. Автор данной работы величину этого запаса в общем случае при весьма укрупненных, примерных расчетах предлагает устанавливать в размере 50% величины текущего запаса. Транспортный запас предусматривает обеспечение предприятия материалами на период времени нахождения предприятия в пути после их оплаты. Он зависит от длительности нахождения материальных ценностей в дороге и, как правило, определяется на основе фактических данных за предыдущий период. Подготовительный запас необходим в тех случаях, когда требуется определенное время для подготовки поступивших на предприятие материалов к запуску в производство.

Таким образом, норму запасов по каждому виду материалов он предлагает рассчитывать так:

Где Зтек, Зстр, Зтр, Зп – соответственно текущий, страховой, транспортный и подготовительный запасы, дн.[6].

По нашему мнению такой подход нельзя считать полностью приемлемым, поскольку он не позволяет следить за изменением накопления материальных ценностей на складе во времени. Интервал поставки – это промежуток времени между двумя очередными поставками запасов. Именно в день поставки формируется максимальный текущий производственный запас материалов, который к началу следующей поставки снижается до минимума, т.е. до 1 или 0. Можно сказать, что интервал поставки – это максимальное количество дней запаса в период поставки. То есть максимальный запас в днях по i-му материалу будет равен максимальному интервалу поставки.

Страховой же запас рассчитывается путем умножения среднесуточного расхода данного вида материалов на среднее отклонение от установленного интервала поставок. При нормальном функционировании предприятия такой запас должен составлять 2-5 дней.

Также, на наш взгляд, нецелесообразно включать в определение нормы запасов транспортный и подготовительный запасы, так как это противоречит самому определению запасов: запасы – это величина материальных ценностей, накапливаемая на складах предприятия. Транспортировка и подготовка совмещается во времени с использованием текущего и страхового запаса, поэтому отдельно не рассчитывается.

Порядок определения суточного расхода и интервала поставок зависит от поставленной цели и задач. Для анализа производственных запасов среднесуточный расход сырья и материалов определяется делением общей суммы затрат по ним, сложившихся в данном периоде, на фактическое количество дней работы предприятия по выпуску продукции. Причем, запас по каждому виду материалов будет рассчитываться делением соответствующей величины производственных запасов в том же периоде на среднесуточный их расход. В свою очередь, среднесуточный расход материальных ценностей и потребность в них для бухгалтерского учета должны определяться на основе нормативных документов для каждого вида материала, в разрезе полной их спецификации.

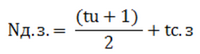

Норма запаса таких материальных ценностей в днях рассчитывается на основе такой формулы:

Где tu – интервал поставок, дн.; tс.з – страховой запас материальных ценностей, дн.[1].

Для каждого вида материалов интервал поставки должен определяться отдельно. Страховой запас зависит от уровня выполнения договоров поставки и ответственности поставщиков. Желательно иметь таких поставщиков, при которых страховой запас не превышал бы 2х-3х дней. Исходя из данной формулы видно, что за счет уменьшения интервала поставок можно снизить производственный запас в несколько раз.

Однако не всегда необходимо стремится к максимальному уменьшению интервала поставок. Иногда нецелесообразно при небольшом расходе материальных ценностей осуществлять каждодневные их поставки. К примеру, если ежедневно направлять грузовой автотранспорт на большие расстояния при его загрузке на 15-20%, то это приведет к резкому увеличению транспортно- заготовительных расходов. При большом же интервале поставок будут возрастать складские расходы и потери от изъятия из оборота и омертвления денежных ресурсов. Это указывает на то, что интервал поставок имеет оптимальные параметры. Основным критерием его оптимизации должен быть минимум общих удельных издержек по формированию производственных запасов, который представлен таким выражением[1]:

где З'и.п.з - общие удельные издержки на формирование производственных запасов, д.ед.; З'т. з - удельная величина транспортно-заготовительных расходов на 1 д.ед. производственных запасов, грн; З'с.к - удельная величина складских расходов, д.ед.; У'с.н.з - дополнительная удельная величина ущерба от излишнего накопления производственных запасов, д.ед.[1].

В разрезе спецификации по всем материалам заполняется и форма М-12, где отражается их движение по дням и за месяц.

Фактическую величину оборотных средств за месяц на сегодняшний день предлагается рассчитывать делением суммы остатков оборотных средств на начало и конец рассматриваемого периода на два. Такой метод допускает большие погрешности в определении средней величины оборотных средств, поскольку не учитывает их колебания по дням, неделям, декадам в течении всего месяца. В этой связи размеры оборотных средств рекомендуется рассчитывать с учетом их движения по дням, т.е. на основе нахождения по каждому виду или группе оборотных средств и в целом по ним начальных остатков, оборотов и конечных остатков за каждые сутки. Начальные остатки оборотных средств на первые сутки равны конечным их остаткам за первые сутки и т.д. При этом средняя величина оборотных средств за месяц определяется делением общей суммы всех конечных остатков их за все сутки месяца на число дней хозяйственной деятельности предприятия[1].

На сегодняшний день получение такой информации возможно на основе данных складского учета в карточках М-12 по каждому виду материалов. В карточках складского учета имеется информация о текущих остатках материальных ценностей на начало и конец дня, об их поступлении и выбытии, а также о норме запаса материальных ценностей в днях. Так, имея данные о фактическом наличии материальных ценностей и норме их запаса в днях, складские работники обязаны контролировать остатки материальных ценностей на складе и подавать данные в отдел снабжения для их пополнения. В обязанности складских работников входит также выявление и своевременное информирование руководства о залежавшихся на складе материальных ценностях.

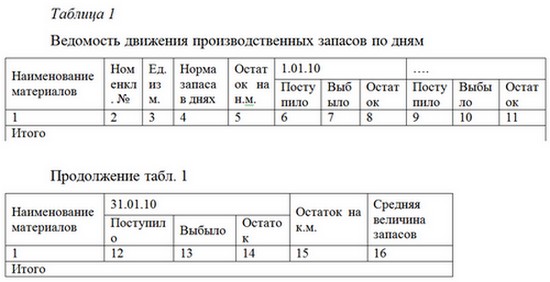

Как недостаток следует отметить трудоемкость процесса определения средней величины оборотных средств на основе определения их конечных остатков на каждые сутки исходя из форм М-12. Также на сегодняшний день совершенно не контролируются со стороны бухгалтерии данные о фактической величине производственных запасов на каждый день. Поэтому, нами предлагается ведение обобщающего регистра складского учета материальных ценностей, в основу которого положено определение фактической величины запасов на каждый день. Исходя из этой ведомости становится возможным более точное определение средней величины запасов. Пример ведения данного регистра приведен в таблице 1.

Такую ведомость целесообразно вести складскими работниками в программе Microsoft Excel наряду с заполнением формы М-12, т.е. одновременно с занесением данных в форму М-12, они должны дублироваться в данном регистре. Причем, необходимо автоматизировать вычисление данных в ячейках. Так, остаток материальных ценностей на конец каждого дня должен находится исходя из остатка на конец предыдущего дня скорректированного на поступившие и выбывшие материалы, остаток на начало следующего периода, должен быть равен остатку на конец предыдущего периода, и самое главное, средняя величина запасов должна рассчитываться путем сложения всех остатков на конец каждого дня и делением их на общее количество дней работы предприятия в месяце.

Имея фактические данные об остатках материальных ценностей на складе, в конце каждого дня складской работник обязан передавать их в бухгалтерию, где бухгалтер материального отдела сможет сверять их с данными бухгалтерского учета и своевременно выявлять отклонения. Также появляется возможность более эффективного управления производственными запасами, через изменения интервала поставок[1].

На наш взгляд, в балансе предприятия наряду с фактической величиной оборотных средств, необходимо показывать нормативы оборотных средств на конец периода. Это поможет контролировать отклонения фактических данных от нормативов.

При производстве, например, в угольных шахтах используются материалы, которые подлежат возврату по окончании производственного процесса. Эти материалы сохраняют свою натуральную форму в течение нескольких производственных процессов и передают свою стоимость постепенно. Такие материалы называются повторного использования. К ним относят: арочное крепление, металлолом, цепи скребковых конвейеров желоба, ленты ленточного конвейера и т.д. Принятые на склад такие материалы учитывают записью: Дебет субсчета 201 «Сырье и материалы» - Кредит счета 23 «Производство».

При ликвидации основных средств в качестве материалов повторного использования приходуется металлолом. Прием его осуществляется на склад в соответствии веса ликвидированного основного средства по ценам возможной реализации. Документальное оформление осуществляет начальник участка, с которой списывается основное средство, выписывая сдаточную накладную. Стандартной формы для сдаточной накладной не существует. На шахте используют форму М-7. Последняя является основанием для оприходования металлолома и списания основного средства. Сведения о полученных от ликвидации запасные части, металлолом заносятся в акт ликвидации основных средств.

Материалы повторного использования, которые числятся в подотчете, можно рассматривать как расходы будущих периодов. При отпуске этих материалов со складов на производство определяется стоимость нормативного расхода, которая списывается по Дт счета 23 «Производство», а стоимость материалов, которые подлежат возврату, - по Дт счета 39 «Расходы будущих периодов».

При повторном использовании материалов стоимость их фактического расхода списывается с Кт счета 39 в Дт счета 23. После окончания работ количество возвращаемых материалов актируют, а стоимость их по ценам возможного использования списывают с Кт счета 39 в Дт субсчетов 201 «Сырье и материалы» или 209 «Прочие материалы». Если на счете 39 окажется сальдо по материалам повторного использования, тогда его списывают на счет 23 «Производство».

Рассматривая незавершённое производство как экономическую категорию следует отметить, что всякое необоснованное его увеличения обязательно приведёт к снижению объёмов товарной и реализуемой продукции, а также прибыли. Поэтому анализ незавершённого производства и контроль за ним имеют большое значение. При этом необходимо знать, что на увеличение незавершённого производства могут оказывать влияния такие причины: удлинение производственного цикла за счет недостатков в организации производственных процессов, необеспеченность комплектующими изделиями и другими материалами. Комплексное влияние перечисленных причин на величину незавершённого производства и в целом на оборотные средства в сфере производства имеет вид:

Где Qс.1.2 – изменение (увеличение) оборотных средств в сфере производства за счёт роста объёма незавершённой продукции; Q.н.п ф.(т). , Q н.п ф.(б.) – фактическая величина незавершённого производства в текущем и базисном периодах, д.ед. ; KQ – коэффициент, отражающий изменение объёма выпуска продукции в текущем периоде по сравнении с базисным[1].

К анализу расходов будущих периодов относятся расходы материальных ресурсов на подготовку и освоение производства, которые должны обеспечить функционирование того или иного процесса в будущем; сюда также включаются введенные в производство материалы длительного пользования, стоимость которых списывается на себестоимость производимой продукции по частям в зависимости от срока их службы. Совершенно очевидно, что всякое увеличение расходов будущих периодов приведёт к адекватному увеличению оборотные средства в сфере производства, которое рассчитывается следующим образом:

Где Рб.п ф.(т)., Р б.п ф.(б.) – фактически сложившиеся расходов будущих периодов в текущем и базисном периодах, д.ед.[1].

Выводы из данного исследования

Итак, исходя из вышеприведенного можно сделать вывод, что на сегодняшний день на предприятиях отсутствует четкий механизм управления оборотные средства находящиеся в сфере производства, из-за чего невозможно своевременное принятие управленческих решений. Нигде не приводится порядок расчета потребности запасов. Приведенный в литературе метод определения фактической величины запасов допускает большие погрешности и не дает проконтролировать движение запасов на каждый день. В связи с этим предлагается внедрение обобщающего регистра складского учета наряду с заполнением формы М-12, который позволит контролировать ежедневное движение производственных запасов на предприятии, как на складе, так и в бухгалтерии. На основе полученной информации руководству предприятия предоставляется возможность принимать эффективные управленческие решения. Также, в данной статье изложен метод оптимизации производственных запасов, из которого видно, что выбор интервала поставок помогает минимизировать расходы предприятия и является одним из способов эффективного управления.

Рассматривая незавершённое производство как экономическую категорию следует отметить, что всякое необоснованное его увеличения обязательно приведёт к снижению объёмов товарной и реализуемой продукции, а также прибыли и всякое увеличение расходов будущих периодов приведёт к адекватному увеличению оборотные средства в сфере производства.

Список использованных источников

1. Гавриленко В.А. Экономический анализ деятельности промышленных предприятий / В.А. Гавриленко. – Донецк: ДонНТУ, 2009 – 275 с.

2. Даль В.И. Толковый словарь живого великорусского языка // Infolio Электронная библиотека.

3. Історія економічних учень [Текст]: підручник. В 2 ч. Ч.1. / В.Д.Базилевич, П.М.Леоненко, Н.І.Гражевська, Т.В.Гайдай; ред. В.Д. Базилевича. 2-ге вид., випр. - К.: Знання, 2005. – 567 с. – ISBN 966-346-035-0.

4. Маркс К. Капитал. Критика политической экономии. Пер. с нем. И.И. Скворцова - Степанова. Т.2. Кн.2. Процесс обращения капитала [Текст] / Маркс К.; ред. Энгельс Ф.- М.: Политиздат, 1978. – 648 с. - 200000 экз.

5. П(С)БУ 9 «Запасы», утвержденное приказом Министерства финансов Украины №246 от 20.10.99 г., с изменениями и дополнениями.

6. Моссаковский Я.В. Экономика горной промышленности [Текст]: учебник для вузов / Моссаковский Я.В.- М.: Московский государственный горный университет, 2004.- 525 с.- ISBN 5-7418-0292-3.