Анотація

Удосконалено методику калькулювання витрат на виробництво металургійного коксу на підставі виявлення непродуктивних втрат сировини,готової і супутньої продукції на основі складання матеріальних балансів.

Постановка проблеми

Процес виробництва для будь-якого промислового підприємства є основною стадією де безпосередньо формується собівартість продукції. Тому усі недоліки у роботі як виробничих цехів, так і облікових підрозділів ведуть до підвищення собівартості.

В умовах коксохімічної промисловості особливо значний вплив на подорожчання металургійного коксу мають непродуктивні втрати сировини і готового продукту на всіх стадіях виробничого процесу, відсутність комплексної методики їх оцінки та обліку.

Використовуючи показник собівартості підприємство має змогу контролювати ефективність використання матеріальних, трудових і фінансових ресурсів, визначати економічну ефективність впровадження нової техніки, встановлювати об’єктивну ціну на продукцію. Саме через це собівартість є одним з найважливіших узагальнюючих показників діяльності підприємства та головним інструментом регулювання його фінансового становища.

Аналіз останніх досліджень і публікацій.

Найбільш глибокого дослідження проблеми удосконалення обліку витрат та калькулювання собівартості продукції набули у роботах Безруких П.С., Івашкевича В.Б., Палія В.Ф., Новиченко П.П., Сухорукова В.І., Степанова Ю.В.

В роботах[1-2] досліджено теоретичні основи калькулювання, сутність та структуру елементів і методів, міжгалузеві аспекти обліку і калькулювання.

Авторами робіт [3-4] викладено основні принципи формування і обліку витрат на виробництво та калькулювання собівартості продукції, значну увагу приділено особливостям обліку витрат у стратегічних галузях промисловості.

Детальний аналіз втрат сировини та готової продукції в матеріальному балансі промислового процесу коксування, а також їх джерел проведено авторами в роботі[5].

Разом з тим у зазначених роботах не вирішуються завдання комплексного та системного підходу в обліку і калькулюванні собівартості продукції коксохімічної галузі; не розглядаються питання якості похідної сировини та її впливу на вихід готового продукту, обліку нормативних і понаднормативних втрат, об’єктивної оцінки супутньої продукції та відходів виробництва, а також методики їх обліку.

У цьому зв’язку розробка нової методики калькулювання коксу і продуктів переробки коксового газу, яка б виключала зазначені недоліки є дуже актуальною.

Мета дослідження:

Розробка методики калькулювання витрат на виробництво металургійного коксу на підставі виявлення непродуктивних втрат на базі складання матеріальних балансів.

Виклад основного матеріалу дослідження.

Річ у тім, що в умовах існуючого механізму калькулювання в загальні витрати на виробництво включаються усі подорожчання викликані понаднормативними втратами сировини і готового продукту на всіх стадіях виробничого процесу. Як свідчать літературні джерела[5] на деяких підприємствах втрати шихти в процесі коксування коливаються від 1,5-1,8 % до 7-10 %, сирого коксового газу – від 0,8 до 5 % від первісного їх обсягу; мінімальні втрати металургійного і пекового коксу досягають 1,35 %, коксового газу на стадії коксування – 1,6 % від розрахункового розміру, а на стадії переробки – 0,8 % по відношенню до первісного його обсягу.

На практиці фактичні втрати у декілька разів перевищують наведені мінімальні параметри, що свідчить про нічим не обґрунтоване завищення втрат сировини і готової продукції[6].

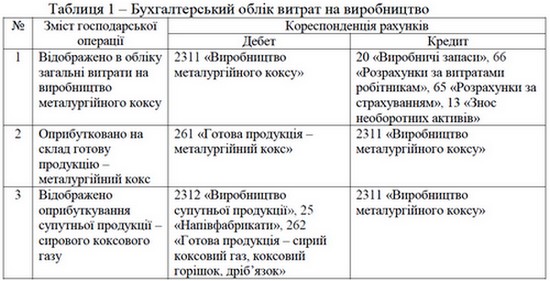

Разом з тим, в умовах існуючої методики калькулювання зазначені втрати у повному обсязі включаються у собівартість виробництва металургійного коксу, що відображається наступними записами (табл. 1).

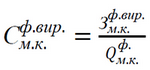

В обліку коксохімічних підприємств для розрахунку фактичної собівартості товарної продукції за звітний місяць із загальної суми витрат на виробництво, відображених на рахунку 2311 «Виробництво металургійного коксу» (з урахуванням вхідного залишку незавершеного виробництва), виключають супутню продукцію за реалізаційними цінами і залишки незавершеного виробництва на кінець місяця. У вигляді формули це можна представити наступним чином:

Проте при детальному вивченні цієї методики з таким підходом не можна погодитися.

По-перше, суму втрат ніхто контролює і не обліковує, а тому будь-яке їх завищення з різних причин призводить до завищення собівартості випуску готової продукції за елементом «Матеріальні витрати». Зрозуміло, що ці втрати на практиці навмисно відносяться до неврахованих і неминучих. Через що на виробництво металургійного коксу можна списувати необмежену кількість сировини і матеріалів у межах планових калькуляцій та відносити їх на витрати.

По-друге, цьому сприяє відсутність механізму визначення і перевірки реального розміру втрат сировини та пов’язаного з цим штучного завищення собівартості за статтею «Сировина і матеріали».

По-третє, не розроблено методику оцінки і обліку супутньої продукції та поворотних відходів, що може призводити до необґрунтованого завищення собівартості основного продукту – металургійного коксу.

В результаті таких маніпуляцій знижується оподатковуваний прибуток через включення до скоригованих валових витрат завищеного показника собівартості металургійного коксу, а також виводяться з господарського обігу зекономлені матеріальні ресурси.

Для усунення причин виникнення зазначеної ситуації необхідно змінити механізм первинного та синтетичного обліку витрат сировини і матеріалів та загальну методику калькулювання на основі складання матеріальних балансів.

Основним недоліком існуючої на сьогодні практики обліку і калькулювання витрат є те, що в загальні витрати включаються усі подорожчання викликані понаднормативними втратами сировини на усіх стадіях виробничого процесу. Відсутність методики визначення таких подорожчань ускладнює формування калькуляцій, що призводить до прийняття неадекватних управлінських рішень.

Комплексний підхід у цьому питанні має будуватися на визначенні продуктивних витрат на виробництво усієї коксохімічної продукції і в тому числі металургійного коксу.

Продуктивні витрати на виробництво усієї коксохімічної продукції визначаються шляхом вирахування із усіх витрат збитків або подорожчань, викликаних наднормативними втратами сировини на всіх стадіях виробничого процес, тобто за формулою:

Де Ззаг.ф.– загальні фактичні витрати на виробництво усієї продукції коксохімічного заводу, грн.;Ув.в.(к)п.н. – загальний розмір економічного збитку від понаднормативних втрат вугілля і вугільного концентрату на стадіях транспортування, зберігання та формування шихти, грн.; Ув.м.к.п.н. – подорожчання виробництва продукції від понаднормативних втрат металургійного коксу, грн.; Ув.с.п.п.н. – подорожчання виробництва продукції за рахунок понаднормативних втрат супутньої продукції, грн.

Фактичні продуктивні затрати на виробництво металургійного коксу розраховуються вирахуванням із загальних продуктивних витрат на виробництво супутньої продукції, тобто за формулою:

Де, Зв.с.п.норм.(ф) – нормативні витрати на виробництво фактичного обсягу супутньої продукції, грн.

Де, Sр.с.п.ф. – фактична реалізаційна вартість супутньої продукції, грн.; 0,8 – нормативна частина витрат на виробництво супутньої продукції у загальній її реалізаційній вартості, грн.

Звідси фактична виробнича собівартість однієї тони металургійного коксу буди мати вигляд:

де, Qм.к.ф. – фактичний обсяг виробництва металургійного коксу, грн.

Отже, для розрахунку фактичної собівартості товарної продукції за звітний місяць можна запропонувати наступну формулу:

Де, Ув.с.(п.)п.н. – сумарне подорожчання виробництва продукції за рахунок понаднормативних втрат сировини, готової і супутньої продукції, грн.; СПс/в.ф. – фактична собівартістю супутньої продукції, грн.

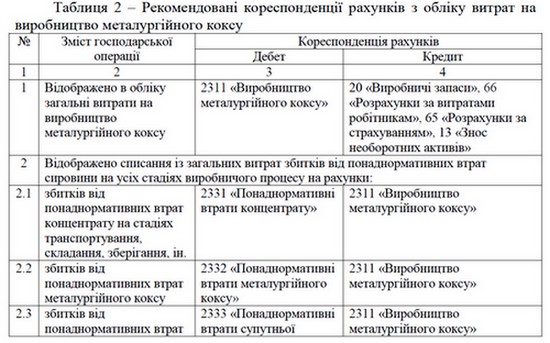

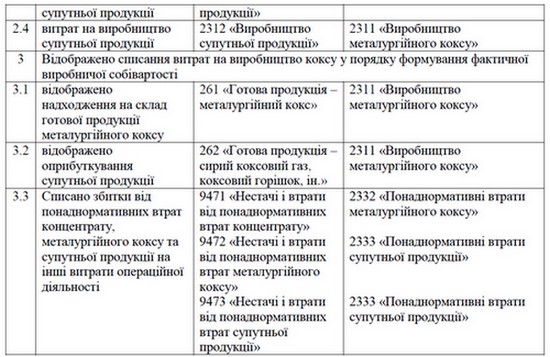

У таблиці 2 наведено можливі кореспонденції рахунків, які мають складатися на підставі балансу використання матеріальних ресурсів.

Висновки з даного дослідження

Запропонований підхід є вельми дієвим та дозволяє виявити і реалізувати значні внутрішні резерви зниження собівартості продукції на коксохімічних підприємствах.

Головною умовою реалізації запропонованих рекомендацій є: ведення чіткого добового обліку усіх продуктів, втрат і відходів за їх видами із зазначенням якісних характеристик; встановлення нормативних коефіцієнтів втрат, відходів та продуктів їх переробки на всіх стадіях виробничого процесу, які мають бути затверджені та обов’язковими до виконання у коксохімічній галузі.

Список використаних джерел

1. Ивашкевич, В.Б. Что такое себестоимость продукции [Текст] / В.Б. Ивашкевич. – Москва: «Экономика», 1972. – 54 с.

2. Новиченко, П.П. Учет затрат и калькулирования себестоимости продукции в промышленности [Текст] / П.П. Новиченко, И.М. Рендухов. – Москва: «Финансы и статистика», 1992. – 224 с.

3. Безруких, П.С. Учет и калькулирование себестоимости продукции [Текст] / П.С. Безруких. – Москва: «Финансы», 1974. – 320 с.

4. Палий, В.Ф. Основы калькулирования [Текст] / В.Ф. Палий. – Москва: «Финансы и статистика», 1987. – 288 с.

5. Степанов, Ю.В. Потери в материальном балансе промышленного процесса коксования [Текст] / Ю.В. Степанов, Н.А. Беркутов, В.И. Сухоруков // Кокс и химия. – 2001. – № 6. – С 16-23.

6. Гавриленко, В.А. Економічний аналіз діяльності промислових підприємств. Монографія [Текст] / В.А. Гавриленко. – Донецьк: ДВНЗ «ДонНТУ», 2009. – 383 с.