Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність

- 2. Мета і завдання дослідження, плановані результати

- 3. Сутнiсть і класифікація витрат підприємства

- 4. Система управління витратами

- Висновки

- Перелік посилань

Вступ

В сучасних умовах управління витратами розглядається як засіб отримання підприємством високого економічного результату, оскільки в загальному вигляді він визначається різницею доходу від продажу продукції і витрат на її виробництво і збут. Виробничі витрати займають основне місце в структурі витрат промислового підприємства, концентруючи в собі результати всіх напрямків його діяльності.

1. Актуальність

Величина витрат впливає на фінансові результати діяльності підприємства і підвищення ефективності виробництва. Рівень витрат грає істотну роль в бізнесі, тому, щоб розібратися в характері виникнення і в поведінці витрат підприємства, створюють систему управління витратами. У зв'язку з цим, особливо актуальним стає питання управління витратами на підприємстві.

2. Мета і завдання дослідження, плановані результати

Мета роботи – розробити рекомендації щодо вдосконалення управління витратами ПАТ Донецький металургійний завод

.

У магістерській роботі для досягнення поставленої мети поставлені наступні завдання:

– вивчити сутність витрат та особливості їх формування;

– вивчити теоретичні основи управління витратами на підприємстві;

– провести аналіз динаміки основних показників діяльності ПАТ Донецький металургійний завод

;

– провести аналіз динаміки та структури підприємства.

Об'єкт дослідження – процес управління витратами на ПАТ «Донецький металургійний завод» Вибір даного підприємства обґрунтований тим, що він відноситься до промислового комплексу, де існує дуже багато проблем в управлінні витратами.

Предмет дослідження – витрати підприємства.

У процесі дослідження були використані наступні методи: системний підхід, кількісний і якісний аналіз, горизонтальний і вертикальний аналіз та інші.

3. Сутнiсть і класифікація витрат підприємства

Витрати – один з найважливіших економічних показників, багато в чому визначає рівень цін на послуги, роботи і продукцію, і розмір одержуваного прибутку, і рентабельність господарської діяльності.

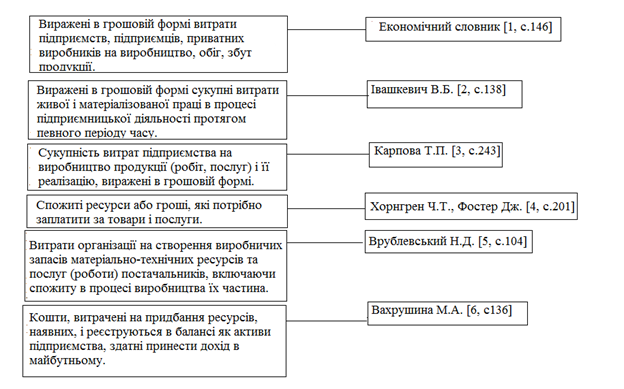

Малюнок 1 – Визначення сутності категорії витрат.

Узагальнюючи вище викладене, під витратами слід розуміти грошову оцінку вартості матеріальних, трудових, фінансових, природних, інформаційних та інших видів ресурсів на виробництво і реалізацію продукції за певний період часу.

Системи формування витрат, які приносили ще недавно стабільний прибуток, сьогодні ставляться під сумнів, а завтра можуть привести до втрати переваг перед конкурентами. В силу зрослих інтересів практиків до механізму формування витрат в сфері економічних знань сформувався самостійний напрямок – управління витратами. Управління витратами – надзвичайно складна, але цікава і перспективна область економічних досліджень. Це підтверджується численними теоретичними розробками і великим попитом на консалтингові послуги з управління витратами в господарській практиці розвинутих країн.

В економічній літературі і на практиці використовуються терміни витрати

, витрати

і витрати

. Найчастіше їх розглядають як синоніми і не роблять різниці між цими поняттями.

Витрати – це реальні або приблизні витрати фінансових ресурсів підприємства. Витрати в буквальному сенсі цього слова являють собою сукупність переміщень фінансових засобів і відносяться або до активів, якщо здатні принести дохід в майбутньому, або пасиву, якщо цього не станеться і зменшиться нерозподілений прибуток підприємства за звітний період. Витрати втрачених можливостей виступають як втрати доходу при виборі одного із способів здійснення господарської діяльності. Витрати являють собою фінансові витрати на заробляння доходів протягом певного періоду. Поняття витрат уже поняття витрат: вона має на увазі лише конкретні виплати в певному періоді. Витрати обумовлюються витратами, що відносяться на собівартість продукції, і виплатами з прибутку підприємства.

Важливим для управління витратами є їх класифікація.

Для планування, аналізу, обліку і калькулювання собівартості існує наступна класифікація витрат за елементами: одноелементними, комплексними, основними, накладні, постійні, змінні, виробничі, позавиробничі, прямі, непрямі, плановані, що не плановані.

Щодо вибору обладнання, структури асортименту та обґрунтування цін з метою прийняття рішення використовується наступна класифікація витрат:

– Постійні і змінні;

– Тимчасовий;

– Приростные;

– Маржинальний;

– Плановані і не плановані;

– Безповоротний;

Витрати, що живляться і не живляться в розрахунках прийнятті рішень.

Існує і ще так звана класифікація витрат на якість. За однією з найвідоміших витрати бувають наступними:

– Превентивні витрати (понесені витрати на випуск продукції, яка буде відповідати стандартам якості)

– Витрати на оцінку якості (понесені витрати для того, щоб переконатися в тому, що випущена продукція задовольняє вимогам споживачів).

– Витрати, що утворюються при внутрішньому виявлення невідповідності в якості (понесені витрати при виявленні дефектного компонента або продукту виробничого процесу до того моменту, коли він надійде в продаж).

– Витрати, що утворюються при зовнішньому виявленні невідповідності в якості (витрати, що з'явилися в тому випадку, коли дефект був виявлений покупцем).

4. Система управління витратами

Управління витратами– це процес цілеспрямованого формування витрат за їх видами, місцями і носіям при постійному контролі і стимулюванні їх зменшення. Воно є важливою функцією економічного механізму будь–якого підприємства.

Першою особливістю витрат, як предмета управління виступить їх динамізм. Вони знаходяться в постійному русі, зміні. Так, у ринкових умовах господарювання постійно змінюються ціни на куповані сировина і матеріали, комплектуючі деталі та вироби, тарифи на енергоносії та послуги (зв'язок, транспорт тощо).

Друга особливість витрат як предмета управління полягає в їх різноманітті, що вимагає застосування великого спектру прийомів і методів в управлінні ними.

Третя особливість витрат полягає в труднощі їх вимірювання, обліку та оцінки. Абсолютно точних методів вимірювання та обліку витрат немає.

Четверта особливість – це складність і суперечливість впливу витрат на економічний результат.

Управління витратами є частиною загального процесу управління підприємством і направлено на вирішення наступних завдань:

1) організація контролю за ходом господарської діяльності підприємства;

2) виявлення тенденцій у величині та структурі собівартості продукції і оцінка вплив окремих факторів на рівень собівартості продукції та витрат обігу;

3) визначення резервів економії та шляхів підвищення ефективності витрат виробництва та обігу;

4) обґрунтування величини собівартості продукції на плановий період;

5) підготовка інформаційної бази для прийняття управлінських рішень у сфері ціноутворення і формування виробничої програми.

Процес управління собівартістю є складним процесом і включає в себе наступні елементи:

1. Організація обліку витрат виробництва та обігу.

2. Аналіз собівартості продукції.

3. Нормування витрат матеріальних і трудових ресурсів.

4. Планування собівартості продукції. Здійснюється з метою визначення планової собівартості окремих виробів і планової собівартості валової та товарної продукції.

5. Визначення шляхів і розробка заходів щодо зниження собівартості та підвищення ефективності витрат виробництва та обігу. Всі елементи процесу управління собівартістю продукції тісно взаємопов'язані і утворюють відповідну систему управління.

Управління витратами на підприємстві покликане вирішувати наступні основні завдання:

– виявлення ролі управління витратами як фактора підвищення економічних результатів діяльності;

– визначення витрат за основними етапами життєвого циклу продукту, функціями управління на підприємстві;

– розрахунок витрат за операційними та географічними сегментами, виробничими підрозділами підприємства;

– розрахунок необхідних витрат на одиницю продукції (робіт, послуг);

– підготовка інформаційної бази, що дозволяє оцінювати витрати при виборі та прийнятті господарських рішень;

– визначення технічних способів і засобів вимірювання і контролю витрат;

– виявлення резервів зниження витрат на всіх етапах виробничого процесу і у всіх виробничих підрозділах підприємства;

– вибір способів нормування витрат;

– вибір системи управління витратами, що відповідає умовам роботи підприємства.

Завдання управління витратами повинні вирішуватися в комплексі. Тільки такий підхід приносить плоди, сприяючи різкому росту економічної ефективності роботи підприємства. Виконання функцій управління в повному обсязі по всіх елементах складає цикл впливу керуючої підсистеми (суб'єкт управління) на керовану підсистему (об'єкт управління). Загальна схема і взаємодія функцій управління витратами на підприємстві показані на мал. 2.

Малюнок 2 – Дія і сприйняття елементів ліквідності і фінансової стійкості

( анимація: 4 кадри, бесконечне число повторень, 59 кілобайт)

Отже, управління витратами – це динамічний процес, що включає управлінські дії, метою яких є досягнення високого економічного результату діяльності підприємства.

Висновки

Таким чином, удосконалення управління витратами спрямована на безперервний пошук, виявлення та освоєння резервів зниження витрат ресурсів, їх планування та нормування, оперативний облік і класифікаційний аналіз витрат; стимулювання економії ресурсів і зниження витрат, спрямоване на підвищення ефективності фінансово– господарської діяльності підприємства.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2019 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Абрютина, М.С., Грачев А.В. Анализ финансово– экономической деятельности предприятия: Учебно– практическое пособие. М.: Издательство Дело и Сервис, 2010 – 254 с.

- Аврашков Л.Я., Горфинкель В.Я., Швандар В.А. Экономика предприятия [Текст]: учебник / Л.Я. Аврашков, В.Я Горфинкель, В.А. Швандар. – М.: ЮНИТИ– ДАНА, 2010 – 670 с.

- хозяйственной деятельности в промышленности/Под ред. В.Н. Стражева. Минск: Высшая школа, 2012. – 312 с.

- Андреев, В.Е. Учет формирования финансового результата и распределения прибыли организации: учебник / В.Е. Андреев. – Москва, 2012. – 213 с.

- Ануфьев, А.А. Теория экономического анализа: учеб.пособие / А.А. Ануфьев. – Москва, 2011. – 284 с.

- Артеменко, В.Г. Финансовый анализ: учебник / В.Г. Артеменко, М.В. Беллендир – М. :ДИС, 2010. – 343 с.

- Асаул, А.Н. Управление затратами на предприятии: Учебник. – «Издательский дом «Бизнес– пресса», СПб., 2012. – 155 с.

- Асмодеев, П.Г. Финансы предприятий: учеб.пособие / П.Г. Асмодеев, Н.Н. Белоусов, Д.А. Фролов. – Москва, 2010 – 192 с.

- Аюпов, Д.Н. Годовая бухгалтерская отчетность организации: подходы и комментарии к составлению: учебник / Д.Н.Аюпов. – М. :Юрайт– Издат, 2013. – 545 с.

- Баканов, М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2011. – 376 с.