Аннотация

Иванова Н.А. Учетные проблемы воспроизводства основных средств. На сегодняшнем этапе бухгалтерский учет операций с основными средствами содержит ряд недостатков, одним из главных является учет процессов воспроизводства основных средств, который и будет исследован в данной статье.

Общая постановка проблемы

Амортизационные отчисления составляют часть себестоимости продукции, а следовательно и затрат производства, именно поэтому необходимо совершенствовать бухгалтерский учет операций с основными средствами, искать подходящие методы амортизации. Средства амортизации должны направляться на финансирование технического перевооружения и модернизацию основных средств предприятия. Это делает тему исследования особенно актуальной.

Целью статьи является раскрытие учетных проблем воспроизводства основных средств, разработка рекомендаций, позволяющих устранить недостатки в бухгалтерском учете. Вопросами методологии учета основных средств долгое время занималисьизвестные отечественные ученые, такиекак: С.Ф. Голов, Л. Н. Ловинская, В.В. Сопко, А.А. Папаика, Ю.А. Журавский. Однако, несмотря на все усилия вданном направлении решить эту проблему до конца так и не удалось.

Нормативно - правовая и законодательная база обеспечения бухгалтерского учета основных средств находит отражение в национальных Положениях (стандартах) бухгалтерского учета: Н(С)БУ 1 «Общие требования к финансовой отчетности», П(С)БУ 7 «Основные средства», МСФО (IAS) 16 «Основные средства».

Основные проблемы воспроизводства основных средств и их решение

Нормативно - правовая и законодательная база обеспечения бухгалтерского учета основных средств находит отражение в национальных Положениях (стандартах) бухгалтерского учета: Н(С)БУ 1 «Общие требования к финансовой отчетности», П(С)БУ 7 «Основные средства», МСФО (IAS) 16 «Основные средства».В исследовании данной проблемы, прежде всего, следует исходить из основополагающих трудов К. Маркса в области воспроизводства (Капитал). Он раскрывает сущность воспроизводственного процесса накопления амортизационного фонда и его использования через описание его стадий.

Согласно П(С)БУ 7 основные средства – это материальные активы, которые предприятие удерживает с целью использования их в процессе производства/деятельности или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществленияадминистративных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он больше года).

МСФУ(IAS) 16 «Основные средства» имеет следующее определение: основные средства – это материальные активы, которые: a) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях; б)предполагаются к использованию в течение более чем одного отчетного периода.

В Российской Федерации ПБУ 6/01 «Учет основных средств» признает основные средства в случае, если: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем.

Итак, мы можем сделать вывод про относительную идентичность признания основных средств.

В исследовании данной проблемы,прежде всего, следует исходить из основополагающих трудов К. Маркса в области воспроизводства (Капитал). Он раскрывает сущность воспроизводственного процесса накопления амортизационного фонда и его использования через описание его стадий [1].

Карл Маркс выделял три стадии кругооборота основного капитала (Маркс К. Капитал.). На первой стадии происходит перенос стоимости основных фондов на готовую продукцию. Следует добавить, что на этой стадии основные фонды непосредственно производят продукцию в натуральновещественной форме. На второй стадии, в результате реализации продукции, перенесенная стоимость обретает денежную форму, образуя амортизационный фонд. Третья стадия характеризуется перевоплощением амортизационного фонда, т. е. денежной формы, в средства производства, т. е. в производственную форму.

Такой подход к определению воспроизводства основных фондов на сегодняшний день является наиболее распространенным. Однако существует и другая точка зрения, согласно которой под воспроизводством основных фондов понимаются экономические отношения, связанные с обновлением основных фондов.

Определение Ю.А. Журавским воспроизводства основных фондов через экономические отношения наиболее полно отражает сущность данной категории, поскольку здесь присутствует понимание опосредованности кругооборота основных фондов через человеческую деятельность [2].

Действительно, объекты основных фондов не возникают сами по себе. Для появления средств производства на предприятии необходимо инвестирование в средства производства и непосредственно их производство, то есть возникают определенные отношения и обязательства, связанные с реализацией этих действий. Например, в случае, когда инвестиции осуществляются собственником производства непосредственно из внутренних источников, между данным предприятием и предприятием–изготовителем средств производства возникают отношения из разряда «покупатель-продавец» или «заказчик-исполнитель услуг», если заказ нетиповой и требует специальной проектировки и монтажа. Если же инвестиции осуществляются с привлечением внешних источников, то дополнительно возникают отношения по погашению обязательств перед кредитором. При этом стоит отметить, что в процессе производства внутри предприятия-изготовителя также возникают отношения управленческого и рабочего характера.

Следовательно, инвестирование и производство можно объединить в одну, первую, стадию «введение основных фондов».

Вторая стадия процесса воспроизводства основного капитала предполагает его потребление. Ю.А. Журавский определяет потребление средств производства как «реализацию их технических и технологических свойств, определяющих характер и специфику производимой продукции, а также амортизацию». На этой стадии также возникают отношения в рамках процесса изготовления продукции, связанные с эксплуатацией и надлежащим обслуживанием объектов средств производства, начислением амортизации и ее отражением в себестоимости продукции. Однако само по себе начисление амортизации и ее отражение в себестоимости продукции еще не позволяет нам говорить о возможности ее использования в надлежащих целях. Сумма амортизации, необходимой для обновления основных фондов, должна быть аккумулирована на счетах предприятия в денежном выражении. А для этого продукция должна быть реализована. То есть, при фактическом формировании амортизационного фонда возникают отношения по покупке-продаже продукции, произведенной на предприятии с помощью рассматриваемых средств производства.

Назначение амортизации состоит в том, чтобы обеспечить следующую стадию воспроизводственного процесса.

И, наконец, на третьей стадии происходит возмещение стоимости средств производства и, одновременно с этим, физическое восстановление их. По сути, действия, осуществляемые на данной стадии, во многом схожи с действиями на первой стадии.

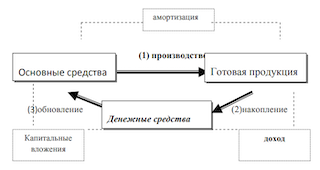

Так, воспроизводство основных средств сопровождается этапами: производство, накопление, обновление (рис.1).

Рисунок 1 – Этапы воспроизводства основных средств

На этапе производства основные средства переносят свою стоимость на готовую продукцию. Этот этап сопровождается амортизацией, которая рассматривается как отдельная экономическая категория. Накопление выражается в аккумулировании денежных средств, получаемых от реализации продукции, представляемых собой доход (выручку) предприятия. Обновление характеризуется использованием денежных средств на приобретение (создание) основных средств. На этом этапе осуществляются капитальные вложения (инвестиции) предприятия.

Основные средства, готовая продукция, денежные средства являются объектами бухгалтерского учета. Этапы воспроизводства отражаются в учете с помощью двойной записи. Это дает возможность с помощью элементов метода бухгалтерского учета контролировать воспроизводственный процесс. На рис. 2 представлена последовательность формирования информации о воспроизводстве основных средств на счетах бухгалтерского учета.

Рисунок 2 – Процесс воспроизводства основных средств на счетах бухгалтерского учета

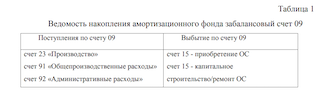

Таким образом, амортизация переводится в денежные средства. Ее стоимость, которую необходимо контролировать, списывается на затраты Дт. 23 «Производство», 91 «Общeпроизводствeнныe расходы», 93 «Расходы на сбыт», 92 «Административныe расходы», 94 «Прочиe расходы опeрационной дeятeльности». Вся суть проблемы состоит именно в контроле этой самой стоимости. Дело в том, что после получения прибыли, она идет на: расходы по налогам, расходы на производство, расходы на сбыт и на расходы по воспроизводству основных средств (амортизационный фонд). Как уже было сказано выше, амортизация идет на затраты, а это значит, что предприятию практически невозможно отследить движение этих средств и направлять на воспроизводство основных средств. Это большая проблема нынешних предприятий, из-за нехватки денежных средств предприятие не в состоянии накопить средства и самостоятельно окупить покупку, ремонт и обновление оборудования, что приводит к взятию ненужных кредитов и выплате немалых процентов по ним. Амортизационный фонд необходимо отслеживать.Делать это предлагается на забалансовом счете 09 «Амортизационные отчисления», то есть На счете 09 ведется учет начисления и использования амортизационных отчислений, а следовательно предприятие уже не сможет использовать данные средства не по назначению.

Также амортизационный фонд можно отслеживать по проводкам в Дт. 31 «Счета в банках». Нужно создать отдельный депозитный счет и перечислять средства с кредита счета 311.1 «Текущий счет« на дебет счета 3112 «Депозитный», что также поможет отслеживать эти средства и расходовать по назначению [3].

Кроме того, средства амортизации можно вкладывать в банк под проценты. Дело в том, что накопление амортизации процесс постепенный и долгий. Это связано с тем, что размер амортизационных отчислений исходит из первоначальной стоимости основных средств, которую необходимо компенсировать. К основным средствам относят машины и производственное оборудование предприятия, цена которых может доходить до миллионов рублей, особенно на крупных заводах и предприятиях. Именно поэтому, для того, чтобы полностью компенсировать затраты по основным средствам требуются годы. Исходя из этого, считается разумным вкладывать амортизационные отчисления на счет в банк под проценты на длительный период, что приведет к приумножению амортизационного фонда и обеспечит расширенное производство.

Ведомость амортизации основных средств является важным документом бухгалтерской отчетности, который нужен для того, чтобы организация объективно представляла как величину начисленной амортизации по основным средствам, так и их перемещение.

Исходя из вышеизложенного можно сделать вывод о том, зачисления амортизационных отчислений на затраты необходимо отслеживать и контролировать на отдельном счете: либо на забалансовом 09, либо через проводки счета 31 и создания отдельного депозитного счета; ибо из затрат данные средства расходуются не по прямому назначению, а также не успевают накапливаться для воспроизводства основных средств. Это может вызвать у организации множество проблем, вплоть до банкротства и закрытия. Также предлагается вкладывать средства амортизационного фонда в банки на длительный срок под проценты, для расширенного производства.

Выводы

Конечно, следует уточнить тот факт, что не на всех предприятиях возможно накопление амортизации, которая в полном объеме смогла бы покрыть расходы по воспроизводству. Но, правильный учет амортизации может помочь и им накопить средства для, хотя бы, частичного покрытия затрат по покупке и модернизации основных средств.

Предложенные в статье рекомендации по реформированию учета операций по амортизации основных средств обеспечат устранение возникших в их учете недостатков и сделают финансовую отчетность более надежной.

Список использованной литературы

1. Маркс К. Капитал. Критика политической экономии. Т. 2 Кн. 2 Процесс обращения капитала / Издан под.ред.Ф. Энгельса. М.: Политиздат, 1984. – 650 с. http://library.univer.kharkov.ua...

2. Журавский Ю.А., Журавский М.Ю., Федоренчик Н.И. Изменение характера отношений по обновлению основного капитала фирмы в условиях развивающего рынка. – Кемерово: Изд-во КузГТУ, 2006. – 196 с.

3. Гавриленко В.А., Леонова Л.А., Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал. / В.А. Гавриленко, Л.А. Леонова // Вестник института экономических исследований. – Донецк. – 2017. – С.5-14.