Аннотация

Костенко А. С., Гавриленко В. А. – Сравнительная характеристика учета аренды по МСФО 17 и П(С)БУ 14. В статье рассмотрены основные различия в учете аренды по П(С)БУ 14 Аренда

и МСФО 17 Аренда

и их роль в бухгалтерском учете и финансовой отчетности.

Общая постановка проблемы

В современных условиях в государстве наблюдается замедление денежного оборота, в связи с чем, предприятия не имеют достаточно средств для закупки основных средств. Это создает предпосылки для распространения арендных операций. Одной из проблем в учете арендных операций является то, что мало внимания уделяется разработке методики учета с учетом существующих особенностей. При отечественной системе учета основные средства, которые находятся в аренде отражаются вместе с собственными, которые используются в основной деятельности.

Для предприятий при ведении бухгалтерского учета и составлении современной финансовой отчетности по национальным стандартам методической основой является П(С)БУ14 Аренда

, но во время перехода на международные стандарты в качестве методической основы должен использоваться МСФО 17 Аренда

, и поэтому определение различий применения стандартов имеет в первую очередь практическое значение.

Вопросом выявления особенностей бухгалтерского учета по национальным и международным стандартами в разное время занимались отечественные ученые-экономисты, в частности: Базилевич В. Д., Голов С., Швец В. Г., Голубничая Г. П.[1], Коблянская О. И., Коноваленко Н. П, Лоханова Н., Калитка Г. Б., Ляхова А. В. и другие. Сегодня среди ученых господствует утверждение относительно необходимости преодоления несоответствия отдельных положений, которые заложены в П(С)БУ, и которые концептуально отличаются от требований МСФО, то есть существует насущная необходимость оптимизировать П(С)БУ под МСФО, а в дальнейшем и отказаться от их применения. Не уменьшая значимости научных наработок ведущих отечественных ученых-экономистов, заметим, что законодательные изменения еще не нашли достаточной проработки в их работах. Это обусловливает необходимость углубления и расширения исследований в направлении выделения особенностей бухгалтерского учета по национальным и международными стандартами.

Правила учета арендных операций и порядок отражения в отчетности в отечественной и международной практике различаются, что, на наш взгляд, придает особую актуальность.

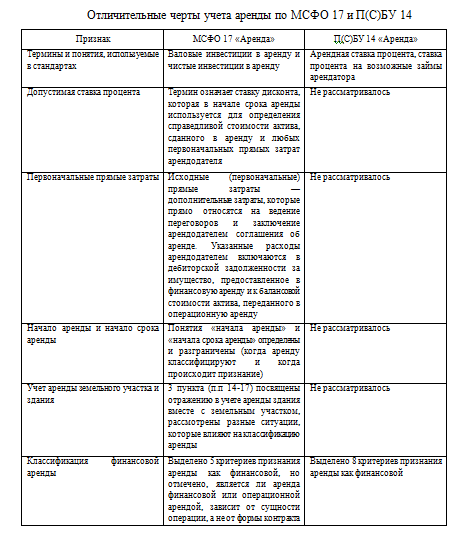

Подробнее рассмотрим отличительные черты учета аренды по МСФО 17 и П(С)БУ 14 в таблице, представленной на рисунке 1.

Рисунок 1 – Сравнительная характеристика МСФО 17 и П(С)БУ 14

Методическое обеспечение учета арендных операций для предприятий, которые не применяют МСФО, предоставляемой национальным П(С)БУ 14 Аренда

, согласно которому: аренда – соглашение, по которому арендатор приобретает права пользования необоротным активом за плату в течение согласованного с арендодателем срока. Согласно МСФО 17 аренда – это договор, согласно которому арендодатель передает арендатору в обмен на платеж или ряд платежей право пользования активом в течение согласованного периода времени. Как мы видим, различия в определении аренды есть, но они несущественны и заключаются в том, что в П(С)БУ 14 более уточнены права и предмет передачи. Классификация аренды, принятая в МСФО (IAS) 17, основывается на том, в какой степени риски и выгоды, сопутствующие владению арендуемым активом, ложатся на арендатора и арендодателя. Риски включают возможности потерь из-за простоя или технологического старения актива, а также из-за колебаний прибыли по причине изменений экономических условий. Выгоды могут связываться с получением доходов в течение срока экономической службы актива и прибыли от повышения стоимости или реализации его ликвидационной стоимости.

Согласно МСФО 17 и соответствующим П(С)БУ 14 у арендодателей финансовая аренда учитывается в составе дебиторской задолженности по сумме чистых инвестиций в аренду. Что касается первоначального признания актива при финансовой аренде, то в П(С)БУ, как и в МСФО, признаются как активы и обязательства, равных справедливой стоимости имущества, или (если они меньше справедливую стоимость) по теперешней стоимости минимальных арендных платежей, которую определяют на начало аренды. Однако существуют определенные различия относительно включения первоначальных прямых затрат арендатора. По международному стандарту любые первоначальные прямые затраты арендатора прибавляются к сумме, признаваемой в качестве актива. По национальным стандартом нет требования о том, что к сумме признания актива включают первоначальные прямые затраты арендатора. П(С)БУ 14 не распространяется на соглашения об аренде целостных имущественных комплексов. В МСФО 17 аренда целостных имущественных комплексов не рассматривается как особый вид аренды.

Согласно МСБУ 17 Аренда

допустимая ставка процента при аренде – это ставка дисконта, которая в начале срока аренды ведет к тому, что совокупная приведенная стоимость состоит из:

- минимальных арендных платежей;

- негарантированной ликвидационной стоимости, которая равняется сумме:

- справедливой стоимости сданного в аренду актива;

- любых первоначальных прямых затрат арендодателя [3].

В П(С)БУ 14 такое понятие как допустимая ставка процента (в связи со ставкой дисконтирования) отсутствует. Понятие ставка процента на возможные займы арендатора

, которая также может использоваться как ставка дисконтирования, в п. 4 П(С)БУ 14 имеет иной смысл. О связи ставки процента на возможные займы со ставкой дисконтирование не упоминается.

По отношению к арендодателям в МСФО 17 рекомендуется отражать активы (удерживаемые по соглашениям о финансовой аренде) на балансе и представлять их как дебиторскую задолженность по дисконтированной стоимости минимальных арендных платежей (суммой, которая равняется чистым инвестициям в аренду). В случаях понесения первоначальных прямых затрат (комиссионные, гонорары за юридические услуги и внутренние затраты, которые являются дополнительными и могут напрямую распределяться на ведение переговоров и заключение соглашений об аренде) их включают в первоначальную стоимость дебиторской задолженности по финансовой аренде и уменьшают сумму дохода, признаваемого в течение срока аренды.

Таким образом, полное заимствование из зарубежной практики методологических основ учета арендных операций, которые изложены в П(С)БУ 14 Аренда

, привело к состоянию, когда большинство операций в отношении дисконтирования, расчета чистых инвестиций в аренду, негарантированной ликвидационной стоимости в отечественной практике не применяются. Оторванность норм П(С)БУ 14 от реального экономического состояния требует усовершенствования методики учета арендных операций.

Следует отметить, что формирование финансовой (бухгалтерской) отчетности организации в соответствии с требованиями международных стандартов финансовой отчетности становится актуальной задачей, без решения которой невозможно успешное осуществление процесса эффективного управления активами и обязательствами. Сопоставив принципы, закрепленные в отечественном бухгалтерском учете аренды и в МСФО, можно отметить в целом их соответствие, хотя по отдельным положениям выявляются их некоторые различия, как в квалификации, так и в их реализации на практике. Если некоторые расхождения не оказывают существенного влияния на показатели бухгалтерской отчетности организации, то нестыковки в их реализации на практике в отдельных случаях могут существенно повлиять на достоверность информации бухгалтерской отчетности. Но внедрение МСФО 17 в качестве регулирующего стандарта на территории нашего государства также не является целесообразным, поскольку процесс трансформация нашей финансовой отчетности на международные стандарты может занять не только длительный период, но и вызвать множество трудностей.

Список использованной литературы

1. Голубничая Г. Развитие учетно-аналитических систем систем в условиях финансового кризиса // Вестник Киевского национального университета им. Тараса Шевченко. Серия: Экономика. 2011. № 130. С. 27-30.

2. Голубничая Г. Теоретические аспекты эволюции финансовой отчетности // Сборник научных трудов Sworld. 2012. Т. 25. № 3. С. 86-91.

3. Международный стандарт бухгалтерского учета 17 (МСБУ 17) Аренда

от 01.01.2012// Электронный ресурс [Режим доступа]: http://zakon4.rada.gov.ua/.../a>