Аннотация

Токарева Е. В. Методика учета операций финансовой аренды у арендодателя в соответствии с МСФО (IAS) 17. В статье сформированы основные учетные этапы сделки финансовой аренды, позволяющие наиболее полно раскрыть информацию о механизме финансовой аренды, структуре, видах и формах лизинговых платежей с целью реализации финансовой аренды её участниками. Автором разработана схема учета финансовой аренды у арендодателя в условиях внедрения МСФО, а также алгоритм формирования финансового результата у арендодателя. В учете арендодателя автор рекомендует сумму арендных платежей в разрезе основного обязательства и процентов по реализации финансовой аренды признать дебиторской задолженностью по обязательствам финансовой аренды (лизинга), что соответствует требованиям МСФО (IAS) 17 Аренда (Leases) с использованием Плана счетов российского бухгалтерского учета.

Общая постановка проблемы

В условиях интернационализации капитала и развития инвестиционной деятельности финансовую аренду (лизинг) как комплекс имущественных и экономических отношений можно рассматривать в качестве эффективного метода инвестирования агро-формирований. Несмотря на видимую простоту ведения бухгалтерского учета операций финансовой аренды, согласно российскому законодательству, остро встает вопрос формирования методики учета арендных операций в соответствии с продуманным внедрением международных стандартов МСФО. Кроме того, такая необходимость также диктуется принятием Правительством РФ Постановления от 6 марта 1998 г. № 283 Об утверждении Программы реформирования системы отечественного учета в соответствии с международными стандартами финансовой отчетности

.

Экономическая суть механизма финансовой аренды (лизинга) с позиции МСФО состоит в том, что арендодатель осуществляет финансирование хозяйственной деятельности арендатора путем приобретения имущественного актива у поставщика за полную стоимость по договору купли-продажи с целью передачи данного актива арендатору во временное пользование для предпринимательской деятельности. С позиции арендодателя, оставаясь собственником имущества, это долговременные инвестиции, окупающиеся в виде арендных платежей в процессе эксплуатации и снашивания актива, купленного и переданного во владение арендатору. В свою очередь будущий арендатор, сельхозтоваропроизводитель, не имеющий свободных финансовых средств, но осуществляющий предпринимательскую деятельность, в результате договоренности выбирает объект аренды и продавца, располагающего требуемым имуществом. По истечении срока договора финансовой аренды в зависимости от его условий совершается возврат или выкуп имущества в рамках реализации сделки финансовой аренды [1], [5].

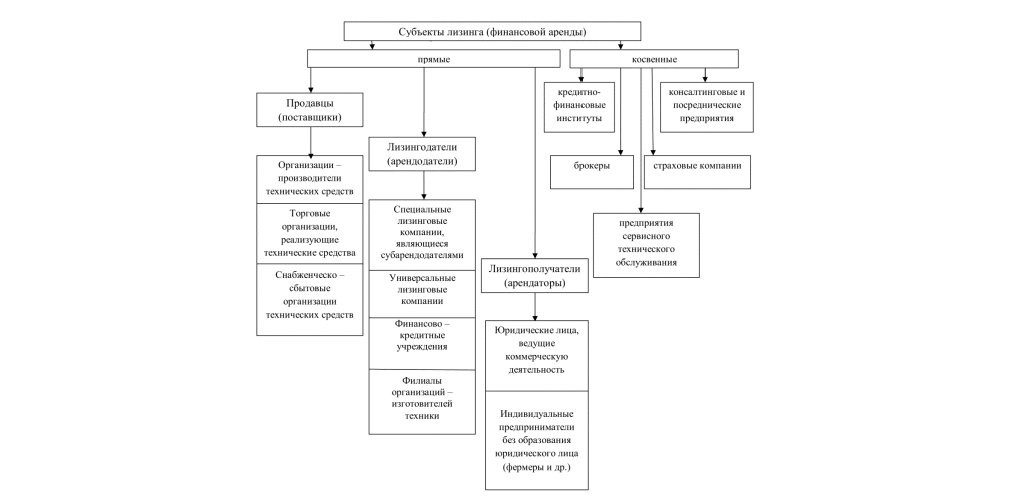

Таким образом, в классической сделке финансовой аренды участвуют три стороны: продавец, арендатор и арендодатель, который привлекает инвестиции и покупает выбранное арендатором имущество у определенного им производителя имущества – продавца, а затем за определенную плату передает ему это имущество в пользование на период, соизмеримый со сроком амортизации имущества. Однако не стоит забывать и о косвенных участниках сделки финансовой аренды, оказывающих огромное влияние на качество реализации лизингового механизма (рисунок 1).

Рисунок 1 – Прямые и косвенные участники механизма финансовой аренды (лизинга)

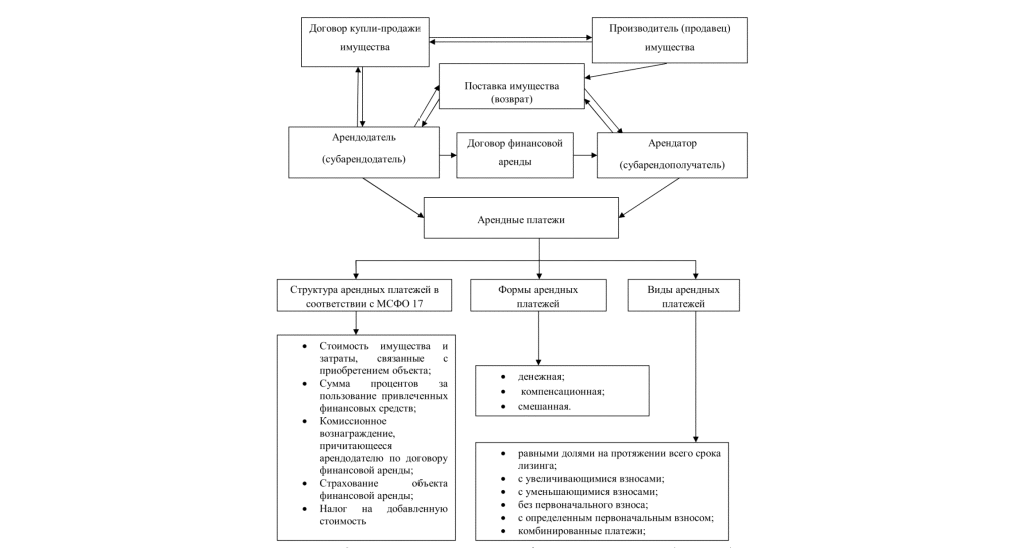

Рисунок 2 - Механизм реализации финансовой аренды (лизинга)

МСФО (IAS) 17 Аренда (Leases) раскрывает учетную информацию для всех участников финансовой аренды (лизинга). Схема процесса финансовой аренды с учетом требований МСФО представляется нам следующим образом (рисунок 2) [6], [8].

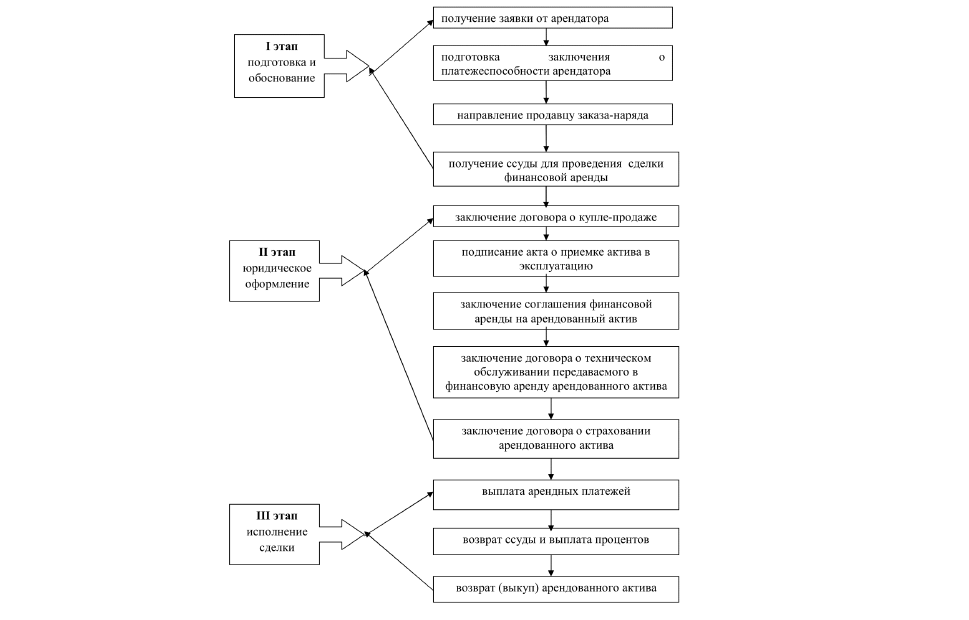

Осуществление механизма финансовой аренды (лизинга), предполагающего приобретение основных активов с целью инвестирования агроформирований, с учетом требований МСФО (IAS) 17 Аренда (Leases), по мнению автора, можно реализовать в три основных этапа, объединяющих бизнес-процессы финансовой аренды (лизинга) (рисунок 3) [4], [10].

Рисунок 3 - Этапы бизнес-процессов финансовой аренды (лизинга)

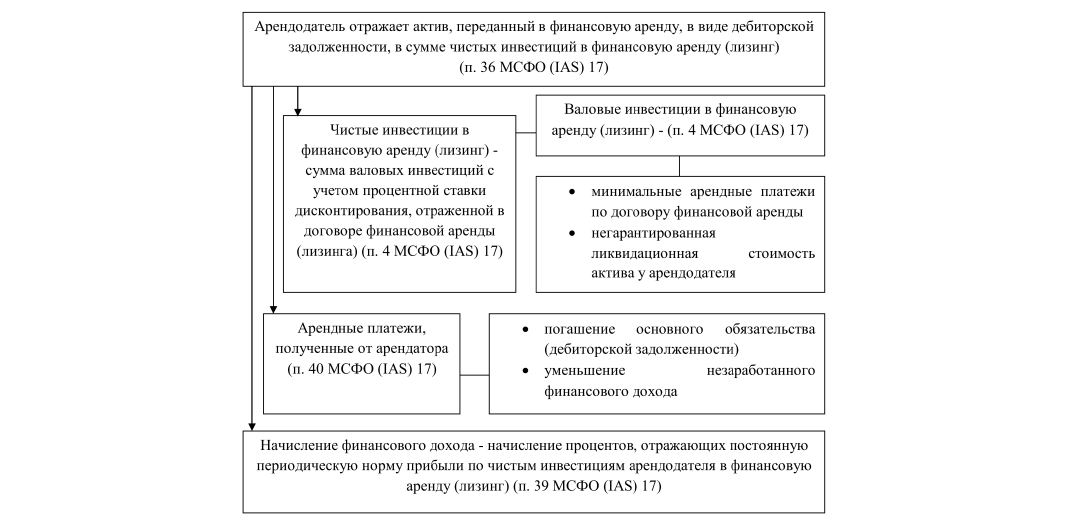

На наш взгляд, капитализацию суммы арендных платежей в бухгалтерском учете арендодателя целесообразно формировать из финансовых расходов и платежа в уменьшение неоплаченного обязательства арендатора перед арендодателем. Таким образом, списание переданного в финансовую аренду имущества с баланса арендодателя будет отражаться обязательством арендатора перед арендодателем в виде дебиторской задолженности в сумме чистых инвестиций в аренду (лизинг), равной на начало срока финансовой аренды справедливой стоимости арендованного актива, или по дисконтированной стоимости минимальных арендных платежей, если она ниже. Исходя из вышесказанного, предлагаем схему учета финансовой аренды у арендодателя (рисунок 4) [7].

Рисунок 4 - Схема учета финансовой аренды (лизинга) у арендодателя в соответствии с МСФО (IAS) 17

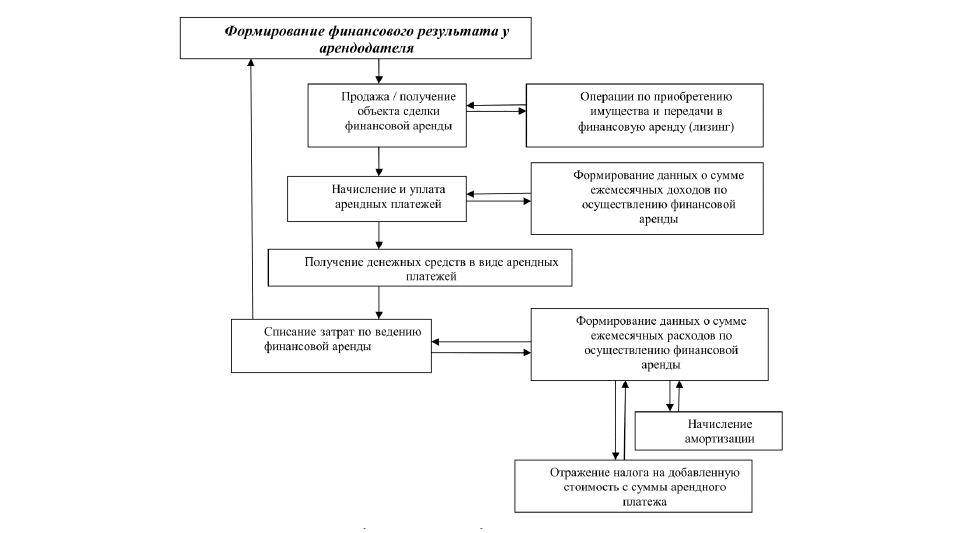

Признание финансового дохода арендодатель осуществляет в соответствии с утвержденным в договоре графиком арендных платежей, исходя из постоянной нормы прибыли на непогашенную чистую инвестицию в финансовую аренду, учитывая сразу на счетах прибылей и убытков. На основе данной методики автором разработан алгоритм формирования финансового результата у арендодателя (рисунок 5) [2].

Отражение финансового дохода, полученного в качестве вознаграждения, рекомендуем вести в бухгалтерском учете арендодателя на отдельном субсчете 98-1 Доходы будущих периодов от полученного процентного дохода

, выделяя его из общей суммы дохода по финансовой аренде, что позволит лучше понимать и контролировать состояние взаиморасчетов по сделке, а также определять текущий финансовый доход арендодателя в любой период контракта финансовой аренды в разрезе получения по основным арендным платежам и вознаграждению арендодателя от реализации механизма финансовой аренды. При этом в учете арендодателя рекомендуем к счету синтетического учета 76 Дебиторская задолженность по финансовой аренде (лизингу)

открывать субсчета аналитического учета счет 76-5 «Основные обязательства по финансовой аренде к поступлению» и счет 76-6 Обязательства по финансовой аренде к поступлению по процентному доходу

[3], [9].

Рисунок 5 - Алгоритм формирования финансового результата у арендодателя

Предложенная методика учета у арендодателя представляется нам зеркальным отражением бухгалтерского учета у арендатора, так как в своей отчетности они раскрывают информацию о сумме основного обязательства и процентов по реализации финансовой аренды параллельно. Четкое соблюдение приведенных бухгалтерских проводок и методики отражения бизнес-процессов финансовой аренды (лизинга), поможет арендодателю безошибочно отразить свои расходы и сформировать доходы, а, следовательно, избежать ошибок при определении налогооблагаемой базы, а также позволит раскрыть более достоверную информацию о сделках финансовой аренды (лизинга) при составлении бухгалтерской отчетности.

Список использованной литературы

1. Адамов, Н. А. Лизинг [Текст] / Н.А. Адамов, А. И. Тилов. – СПБ.: Питер, 2006. – 160 с.

2. Балашова, Н. Н. Бухгалтерский учет лизинговых операций у лизингодателя в соответствии с требованиями МСФО [Текст] / Н. Н. Балашова, Е. В. Токарева // Вестник Волгоградского института бизнеса. Бизнес. Образование. Право. – 2015. – № 2 (31). – С. 239-243.

3. Бухгалтерский учет лизинга сельскохозяйственной техники и животных [Текст] / Н. Г. Белов, Л. И. Хоружий, А. И. Павлычев и др. – М.: ФГОУ ВПО РГАУ – МСХА им. К. А. Тимирязева, 2006. – 407 с.

4. Балашова, Н. Н. Учет и внутренний контроль дебиторской задолженности в сельскохозяйственных предприятиях в условиях финансового кризиса [Текст] / Н.Н. Балашова, Т.А. Чекрыгина // Вестник Волгоградского института бизнеса. Бизнес. Образование. Право. – 2011. – № 1 (14). – С. 189-197.

5. Ковалев, В. В. Лизинг: финансовые, учетно-аналитические и правовые аспекты [Текст]: учебно-практическое пособие / В. В. Ковалев. – Москва: Проспект, 2014. – 448 с.

6. Малькова, Т. Н. Теория и практика международного бухгалтерского учета [Текст]: учебное пособие / Т. Н. Малькова. – СПб.: Издательский дом «Бизнес-пресса», 2011. – 336 с.

7. Мелихов, В. А. Учет и оценка долгосрочных и текущих биологических активов по требованиям МСФО (IFRS) 13 «оценка справедливой стоимости» [Текст]/ В.А. Мелихов, И.А. Чусов // Известия Нижневолжского агроуниверситетского комплекса: наука и профессиональное образование. – 2014 – № 3 (35). – С. 269-276.

8. Морозова, Т. В. Международные стандарты финансовой отчетности [Текст]: учебное пособие / Т. В. Морозова. – М.: Московский финансово-промышленный университет. Синергия

, 2012. – 480 с.

9. Токарева, Е. В. Сравнительная оценка контрактных отношений федерального и коммерческого лизинга [Текст]/ Е.В. Токарева // Известия Нижневолжского аграрного университетского комплекса: наука и высшее образование. – 2014. – № 4 (36). – С. 273-277.

10. Широбоков, В. Г. Бухгалтерский финансовый учет [Текст]: учебник / В. Г. Широбоков, З. М. Грибанова, А. А. Грибанов. – М.: КноРус, 2010. – 670 с.