Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Мета і завдання дослідження

- 2. Теоретичні основи та практичне значення оцінки вартості підприємства

- 3. Аналіз фінансового стану підприємства та оцінка його вартості

- 4. Методичні рекомендації щодо вдосконалення оцінки ринкової вартості підприємства і поліпшення його фінансового стану

- Висновки

- Перелік посилань

Вступ

З розвитком ринкової економіки з'явилася можливість вкладати свої кошти в бізнес, купувати і продавати його, тобто бізнес став товаром і об'єктом оцінки. Оцінка вартості необхідна при акціонуванні, реорганізації, розвитку підприємств, використанні іпотечного кредитування, участі в діяльності фондового ринку. Незалежна оцінка є важливим інструментом управління, підвищення вартості підприємства – один з показників росту доходів його власників і, відповідно, періодичне визначення вартості бізнесу можна використовувати для оцінкиі ефективності управління підприємством.

Оцінка вартості підприємства являє собою упорядкований, цілеспрямований процес визначення в грошовому вираженні вартості підприємства з урахуванням потенційного і реального доходу, принесеного ним у визначений момент часу в умовах конкретного ринку. Особливістю процесу оцінки вартості підприємства, безсумнівно, є її ринковий характер. Це означає, що оцінка вартості підприємства не обмежується урахуванням лише одних витрат на створення або придбання оцінюваного об'єкта, вона обов'язково враховує всю сукупність ринкових факторів: фактор часу, фактор ризику, ринкову кон'юнктуру, рівень і модель конкуренції, економічні особливості оцінюваного об'єкта, а також макро– і мікроекономічному середовище проживання. При цьому підходи і методи, використовувані оцінювачем, визначаються, в залежності, як від особливостей процесу оцінки, так і від економічних особливостей оцінюваного об'єкта, а також від цілей і принципів оцінки.

З усього вищесказаного, можна зробити однозначний висновок про те, що оцінка вартості підприємства (бізнесу) в нашому сучасному світі – це дуже актуальна тема, дослідженню якої і присвячена представлена робота.

1. Мета і завдання дослідження

Мета дослідження – оцінка ринкової вартості підприємства.

Завдання дослідження:

– вивчити теоретичні основи оцінки ринкової вартості підприємства;

– обґрунтувати практичне значення оцінки вартості підприємства;

– дослідити відмінності між вартість активів та ринковою вартістю;

– проаналізувати фінансовий стан підприємства.

Предмет дослідження – методи оцінки ринкової вартості.

Об'єкт дослідження – ринкова вартість підприємства.

2. Теоретичні основи та практичне значення оцінки вартості підприємства

Оцінка вартості підприємства (бізнесу) – це розрахунок і обґрунтування вартості підприємства з урахуванням впливають на неї факторів в конкретний момент часу в умовах конкретного ринку [1].

Розрахунок ринкової вартості в сучасній економіці необхідний в силу наступних причин [2]:

– оцінка ринкової вартості дозволяє продавцю або покупцю виставити

товар по найбільш реальною ціною, так як ринкова вартість враховує не тільки і не стільки індивідуальні витрати та очікування, але ситуацію на ринку в цілому, очікування ринку, загальноекономічні тенденції розвитку, оцінку даного об'єкта з боку ринку;

– знання величини ринкової вартості дозволяє власнику об'єкта оптимізувати процес виробництва, при необхідності прийнявши ряд заходів, спрямованих на її збільшення;

– періодична ринкова оцінка вартості дозволяє підвищити ефективність управління і, отже, запобігти банкрутству;

– покупцеві-інвесторові оцінка вартості допомагає прийняти правильне інвестиційне рішення.

Залежно від мети проведеної оцінки, кількості і підбору врахованих чинників оцінювач розраховує різні види вартості: ринкову, інвестиційну, балансову, страхову, оподатковуваний, ліквідаційну (мал. 1) [3].

Малюнок 1 – Взаємозв'язок між метою оцінки і видами вартості, використовуваними для оцінки

(анимация: 5 кадров, бесконечное число повторений, 80 килобайт)

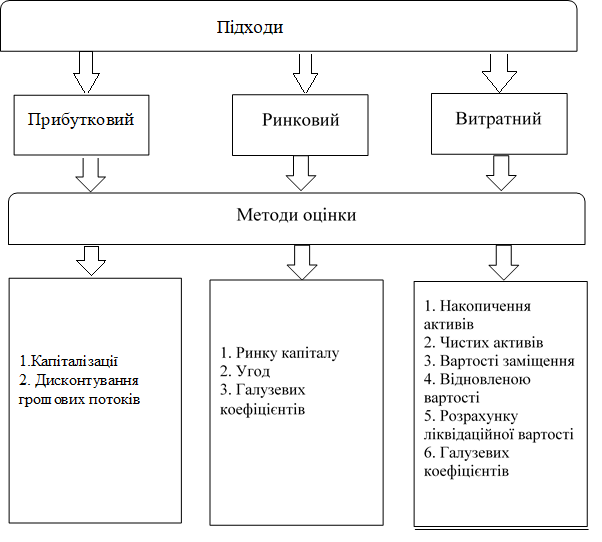

Для визначення ринкової або іншого виду вартості оцінювачі застосовують спеціальні прийоми і способи розрахунку, які отримали назву методів оцінки. Залежно від чинників вартості, що є основними змінними в алгоритмах, методи оцінки поділяються на методи дохідного, порівняльного і витратного підходу (мал. 2). Кожен підхід дозволяє вловити

певні фактори вартості.

Малюнок 2 – Методи оцінки вартості підприємства [4]

Так, дохідний підхід – це визначення поточної вартості майбутніх доходів, які, як очікується, принесуть використання і можлива подальша продаж власності. В даному випадку застосовується оцінний принцип очікування. Прибутковий підхід є найбільш придатною процедурою для оцінки бізнесу. Порівняльний підхід особливо корисний тоді, коли існує активний ринок порівняних об'єктів власності. Порівняльний підхід заснований на застосуванні принципу заміщення. Для порівняння вибираються конкуруючі з оцінюваним бізнесом об'єкти. Зазвичай між ними існують відмінності, тому необхідно провести відповідне коригування даних.

Витратний підхід найбільш прийнятний для оцінки об'єктів спеціального призначення, а також нового будівництва, для визначення варіанту найкращого і найбільш ефективного використання землі, а також з метою страхування. Витратний підхід заснований на принципі заміщення, принципі найкращого і найбільш ефективного використання, збалансованості, економічної величини і економічного поділу.

В цілому, всі три підходи пов'язані між собою. За досконалої конкуренції всі три підходи повинні привести до однієї і тієї ж величини вартості. Однак більшість ринків є недосконалими, пропозиція і попит не знаходяться в рівновазі. Потенційні користувачі можуть бути неправильно інформовані, виробники можуть бути неефективні. За цим, а також і з інших причин дані підходи можуть давати різні показники вартості [5].

3. Аналіз фінансового стану підприємства та оцінка його вартості

Основний етап оцінки бізнесу – проведення фінансового аналізу. Саме він надає необхідну кількість параметрів для об'єктивної і точної перевірки фінансового стану підприємства, його прибутків і збитків, вартості, змін в активах і пасивах [6].

Проведений аналізу фінансового стану підприємства показав, що підприємство має добрі результати лише за деякими показниками, а в цілому підприємство фінансово нестійке. У підприємства спостерігається брак власних коштів. Весь позиковий капітал може бути покритий власністю підприємства тільки на кінець 2013 і 2014 рр.

Аналіз фінансової стійкості показав, що підприємство не може розплатитися зі своїми кредиторами. Для підприємства характерна низька мобільність запасів і низька конкурентоспроможність продукції. Низькими або негативними є практично всі показники рентабельності. Підприємство приносило прибуток в 2013 і 2014 рр. Зростання показника рентабельності є наслідком росту цін при постійних витратах на виробництво реалізованої продукції або зниження витрат на виробництво при постійних цінах. Це є одним з кращих показників для даного підприємства.

Що стосується ділової активності фірми, то коефіцієнт загальної оборотності активів знижувався, що говорить про зниження ефективності використання активів для отримання виручки. Коефіцієнти оборотності запасів, оборотності дебіторської заборгованості, оборотності оборотного капіталу також знизилися. Фірма має потенціал для розвитку, але досягне успіху тільки в тому випадку, якщо зможе оздоровити свою фінансову систему.

Для оцінки вартості підприємства ПАТ Альфа

був обраний дохідний підхід, який включає в себе метод дисконтування грошових потоків. Розрахована таким методом вартість ПАТ Альфа

склала 699937,55 тис. гр.од.

Збільшення вартості підприємства невід'ємно від поліпшення його фінансового стану, яке в свою чергу, можливо за рахунок [7]:

1) скорочення дебіторської заборгованості;

2) збільшення швидкості оборотності оборотний засобів;

3) підвищення ліквідності балансу;

4) поліпшення показників рентабельності.

Для зниження дебіторської заборгованості підприємству необхідно в найкоротші терміни оптимізувати умови операцій, що проводяться. При укладанні договорів на продаж продукції переважної повинна стати передоплата, а за договорами закупівель – відстрочка платежу.

Невід'ємно від зниження дебіторської заборгованості прискорення оборотності оборотних коштів. Від прискорення оборотності оборотних коштів залежить не тільки поліпшення структури балансу підприємства, а й можливість підприємства розташовувати вільними коштами за рахунок підвищення прибутку і зниження витрат, які можуть бути спрямовані як інвестиції на розвиток виробництва. Основними шляхами прискорення оборотності оборотних коштів є [8]:

1) скорочення тривалості виробничого циклу за рахунок впровадження досягнень науково-технічного прогресу;

2) зменшення питомої витрати сировини, палива, матеріалів на одиницю продукції;

3) ліквідація зайвих наднормативних запасів оборотних фондів;

4) зменшення норм запасу в днях на основі більш раціонального взаємодії постачальників зі споживачами;

5) скорочення часу звернення за рахунок розвитку спеціалізації і кооперування, раціоналізації міжзаводських зв'язків, документообігу, розрахунків.

4. Методичні рекомендації щодо вдосконалення оцінки ринкової вартості підприємства і поліпшення його фінансового стану

Для підвищення ліквідності підприємства необхідно вживати таких заходів:

1. Надійним методом поліпшення фінансового стану вважається диверсифікація виробництва, тобто розосередження активів з різних видів діяльності.

2. Суттєвим фактором, який впливає на оздоровлення фінансового становища підприємства, є погашення дебіторської заборгованості підприємства.

3. В якості додаткових джерел фінансування можна виділити нетрадиційні методи оновлення матеріальної бази і прискореної модернізації основних фондів, одним з яких є лізинг.

4. Ще одним фактором фінансового оздоровлення є вдосконалення договірної дисципліни.

Джерелом зростання показника рентабельності може бути впровадження інновацій, що дозволяють виробляти новий вид товарів з кращою якістю, освоювати нові ринки збуту продукції, вводити організаційно-управлінські нововведення.

Більшість перерахованих теоретичних методів оцінки вартості підприємства в рамках витратного, дохідного та порівняльного підходів є трудомісткими, витратними, які вимагають необхідності обробки великої кількості інформації.

Точно визначити вартість бізнесу можна лише із залученням відповідних компаній, що спеціалізуються на оцінці, що володіють відповідними знаннями, досвідом і фахівцями.

У зв'язку з цим у сучасній практиці керівники підприємств можуть використовувати експрес-методи оцінки вартості підприємства. Одним з таких методів є розрахунок вартості компанії на основі фінансового показника EBITDA. За значенням EBITDA можна отримати уявлення про те, яка кількість коштів компанія змогла отримати в своє розпорядження за звітний період і, відповідно, скільки вона зможе витратити в подальшому [9].

EBITDA для ПАТ Альфа

за 2015 р склала 132764,00 тис. гр.од., вартість цього підприємства на основі експрес-оцінки склала 663820,00 тис. гр.од.

Відхилення значення вартості підприємства, розраховане експрес-методом, від вартості підприємства, розрахованої дохідним підходом 5%, що можна вважати похибкою експрес-оцінки. Отримані результати свідчать про високу надійність застосованого методу.

Експрес-оцінка дозволяє досить точно розрахувати вартість компанії в дуже короткі терміни при наявності необхідної фінансової інформації. Застосування цього методу не потребує великих фінансових витрат, залучення професійних експертів, інформації про подібні компаніях (як у випадку розрахунку порівняльним підходом). Це дозволяє оперативно керувати підприємством і виділяти найбільш перспективні напрямки подальшої роботи[10].

Висновки

На сьогоднішній день угоди в сфері корпоративних фінансів грають важливу роль, як для самої компанії, так і для її керівництва, менеджменту та акціонерів. Ефективне управління такими угодами призводить до процвітання і динамічного розвитку компанії.

Однією з важливих складових корпоративних фінансів є оцінка вартості компанії. Вартість компанії показує її успішність на ринку, перспективи розвитку в майбутньому і доцільність інвестування в її активи. Таким чином, вміння коректно оцінювати компанію дозволяє визначити її справедливу вартість і зрозуміти чи варто в неї інвестувати. Також оцінка вартості проводиться не тільки потенційними інвесторами, але і самою компанією, для того щоб виявити наскільки ефективно менеджмент управляє вартістю, і які фактори вплинули на збільшення або зниження вартості компанії.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2019 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Грязнова А.Г., Федотова М.А, Оценка бизнеса. Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. 2-е издание, перераб. и доп. – Москва: Финансы и статистика, 2009. – 736 с.

- Оценка стоимости предприятия (бизнеса): Учебник / Н.Ф. Чеботарев. – М.: Издательско-торговая корпорация

Дашков и К

, 2009. – 256 с.. - Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса) / В.А. Щербаков, Н.А. Щербакова. 3-е изд. – М.: 2008. – 288 с.

- Шпилевская Е.В., Медведева О.В. Оценка стоимости предприя¬тия (бизнеса). Издательство

Феникс

, 2010. – 352 с. - Джеймс Р. Хитчнер. Три подхода к оценке стоимости бизнеса. – М.: Маросейка, 2008. – 306 c.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2013. – 349 c.

- Урманбекова И. Ф. Улучшение финансового состояния предприятия // Молодой ученый. – 2017. – №17. – С. 391-394.

- Танашева О.Г. Мониторинг в системе управления расчетами с дебиторами / О.Г. Танашева, А.В. Урванцева // Аудиторские ведомости. – 2010. – №12. – С.32-39.

- Шибилева О. В., Пониматкина Е. Оценка стоимости компании на основе показателя EBITDA // Молодой ученый. – 2012. – №2. – С. 151–153.

- Компания сквозь призму EBITDA (интервью с Д. Басыровой, начальником отдела консолидации по МСФО компании

ЕвроХим

) / О. Сизова // Консультант. – 2007. – №21(11).