Аннотация

Шаламова И. А. Учет и оценка корпоративных облигаций Рассмотрены особенности учета и оценки корпоративных облигаций. Изложен метод эффективной ставки процента. А также на основе этого метода предложены рекомендации по расширению плана счетов. Рассмотрены причины, которые могут повлиять на формирование дисконта или премии при учете корпоративных облигаций.

Общая постановка проблемы

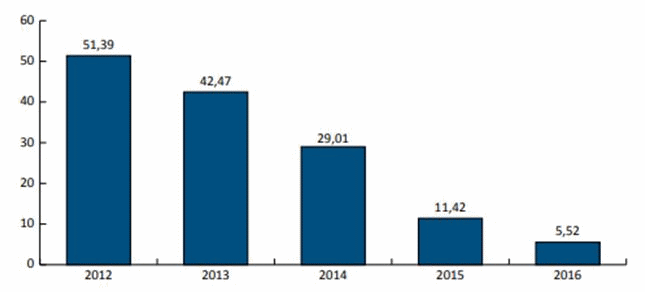

Рынок ценных бумаг является одним из самых важных институтов рыночной экономики. При помощи ценных бумаг осуществляется привлечение инвестиционных ресурсов для расширения производства, его модернизации, внедрения инноваций. Рынок корпоративных облигаций является весомым элементом, который непосредственно влияет на развитие отечественного фондового рынка. Не смотря на то, что в последние годы наблюдается значительное сокращение выпуска корпоративных облигаций, необходимо тщательно исследовать тему их оценки и учета. Так, в 2016 году Национальная комиссия по ценным бумагам и фондовому рынку зарегистрировала 118 выпусков облигаций предприятий на сумму 5,52 млрд грн., что по сравнению с 2015 годом меньше на 6,91 млрд грн. или 51,66% [1].

Рис.1 – Объем зарегистрированных выпусков облигаций предприятий в 2012-2016 года, млрд грн

С развитием фондового рынка в Украине в научной литературе появилось много работ, посвященных вопросам учета облигаций и их усовершенствованию. В частности это труды таких ученых как Ю. Арапин, И. Бойко, М. Бондар, В. Миняйло, С. Мошенський, В. Пантелеев, А. Пташник, С. Рудейчук, И. Сазонець, Б. Сердюк и др. Несмотря на большое количество и разнообразие научных работ по этому направлению, не хватает системных исследований, посвященных вопросам бухгалтерского учета корпоративных облигаций .

Целью статьи является выявление недостатков в учете корпоративных облигаций, вызванных несовершенством аналитического учета, а также предложение рекомендаций по совершенствованию учета облигаций.

Анализ учета корпоротивных облигаций

Облигации являются долговой ценной бумагой. Долговые ценные бумаги – это ценные бумаги, которые удостоверяют отношения займа и предусматривают обязательства эмитента или лица, выдавшего не эмиссионную ценную бумагу, уплатить в определенный срок средства, передать товары или оказать услуги в соответствии с обязательством [].

Облигация – ценная бумага, удостоверяющая внесение ее первым владельцем средств, определяет отношения займа между владельцем облигации и эмитентом, подтверждает обязательство эмитента вернуть держателю облигации ее номинальную стоимость в предусмотренный проспектом эмиссии срок и выплатить доход по облигации, если иное не предусмотрено проспектом эмиссии []. Облигации существуют только в бездокументарной форме.

Облигации предприятий размещаются юридическими лицами только после полной уплаты их уставного капитала. И хотя владение облигациями не дает право на участие в управлении эмитента, но в отличии от акций они гарантируют стабильный доход в виде процентов. А также их можно при необходимости они легко конвертируются в денежные средства, так как относятся к группе легкореализуемых активов. Все это делает облигации достаточно привлекательным объектом инвестирования в случае наличия временно свободных денежных средств.

Корпоративные облигации являются финансовым инструментом. Финансовый инструмент – контракт, который одновременно приводит к возникновению (увеличению) финансового актива у одного предприятия и финансового обязательства или долевого инструмента в другой [3]. При этом для эмитента облигации будут являться финансовым обязательством, а для инвестора – финансовым активом. Корпоративные облигации являются финансовыми инвестициями, удерживаемыми до погашения. Инвестиции, удерживаемые до погашения – это непроизводные финансовые активы с фиксированными платежами или платежами, которые подлежат определению, а также с фиксированным сроком погашения, которые предприятие имеет реальное намерение и способность удерживать до погашения [4].

Согласно ПСБУ 13 все финансовые инструменты первоначально оцениваются и отражаются по их себестоимости, которая состоит из их справедливой стоимости и затрат, которые непосредственно связаны с приобретением таких активов.

Далее облигации уже не учитываются по справедливой стоимости. Касательно дальнейшей оценки финансовых инвестиций, удерживаемых до погашения, в стандарте говорится: Балансовая стоимость финансовых активов, по которым не применяется оценка по справедливой стоимости, пересматривается относительно возможного уменьшения полезности на каждую дату баланса на основании анализа ожидаемых денежных потоков

[3].

В МСБУ 39 касательно финансовых инвестиций до погашения указывается, что в дальнейшем их следует оценивать по амортизированной себестоимости с применением метода эффективной ставки процента.

Амортизированная себестоимость – это сумма, по которой финансовый актив или обязательство оценивается при первоначальном признании, минус выплаты основной суммы, плюс (или минус) накопленная амортизация разницы между этой первоначальной суммой и суммой погашения с применением метода эффективной ставки процента и минус частичное списание на возможное обесценение.

Метод эффективной ставки процента заключается в вычислении этой амортизированной себестоимости, а также начисление процентов как доход или расход определенного периода. Сама же эффективная ставка процента представляет собой ставку, которая точно дисконтирует предварительно оцененные будущие платежи или поступления денежных средств в течение ожидаемого срока действия финансового инструмента и, если целесообразно, в течение короткого периода до чистой балансовой стоимости финансового актива или финансового обязательства.

В бухгалтерском учете эффективная ставка процента используется для распределения доходов и расходов, которые складываются из процентов и дисконта или премии, но не для начисления самих процентов.

Для наглядности применения метода эффективной ставки процента и отражения результатов на бухгалтерских счетах предположим, что компания планирует приобрести облигации со сроком погашения 5 лет стоимостью 600000 руб, номинальная ставка 8% годовых. Текущая рыночная ставка 9%.

Перед расчетом амортизации премии или дисконта нам необходимо определить рыночную стоимость облигации, которая состоит из суммы настоящей стоимости основной суммы и настоящей стоимости процентных денег при ставке 9%. Далее происходит расчет амортизации дисконта.

Расчет амортизации дисконта по облигации

| Период | Сумма процентов по номинальной ставке | Сумма процентов по эф. ставке | Амортизация дисконта | Балансовая стоимость |

| Приобретение | - | - | - | 576646 |

| 1 год | 48000 | 51898 | 3898 | 580544 |

| 2 год | 48000 | 52249 | 4249 | 584793 |

| 3 год | 48000 | 52631 | 4631 | 589424 |

| 4 год | 48000 | 53048 | 5048 | 594472 |

| 5 год | 48000 | 53502 | 5528 | 600000 |

| Итого | 240000 | - | 23354 | - |

Амортизация дисконта за определенный период определяется как разница между суммой процентов по эффективной ставке и по номинальной ставке. Балансовая же стоимость на определенный период определяется прибавлением к балансовой стоимости предыдущего периода амортизации дисконта за определяемый период.

Таким образом, согласно ПСБУ 13 облигации должны отражаться по себестоимости, то есть с учетом премии или дисконта. В нашем случае себестоимость равна 576646 руб., а дисконт – 23354 руб. В связи с этим рекомендуем ввести ряд субсчетов, а именно:

- 1431

Долгосрочные ценные бумаги до погашения по номинальной стоимости

; - 1432

Премия по долгосрочным ценным бумагам до погашения

; - 1433

Дисконт по долгосрочным ценным бумагам до погашения

- контрактивный счет

Тогда операции по приобретению облигации будут отражаться следующим образом:

- приобретение облигации с дисконтом: Дебет счета 1431 Кредит счета 311 на сумму 576646 руб.;

- отражение дисконта по облигации: Дебет счета 1431 Кредит счета 14322 на сумму 23354 руб.

В дальнейшем на протяжении пяти лет происходит амортизация дисконта и одновременное начисление ежегодных процентов (табл. 2) на финансовые доходы следующими проводками:

- амортизация дисконта по облигации: Дебет счета 1432 Кредит счета 73;

- начисление ежегодных процентов: Дебет счета 373 Кредит счета 73.

Амортизация дисконта и ежегодное начисление процентов

| Период | Дебет счета 373 | Дебет счета 1432 | Кредит счета 73 |

| 1 год | 48000 | 3898 | 51898 |

| 2 год | 48000 | 4249 | 52249 |

| 3 год | 48000 | 4631 | 52631 |

| 4 год | 48000 | 5048 | 53048 |

| 5 год | 48000 | 5528 | 53502 |

Формирование дисконта или премии зависит не только от рыночной ставки. Так, к комиссиям, которые признаются дисконтом (премией) относят: комиссии, которые связаны с созданием или приобретением финансового инструмента; комиссии за оценку финансового состояния заемщика; комиссии за оценку гарантий, застав; комиссии за обработку документов и другое. При этом важно также указать те комиссии, которые не амортизируются. Это – комиссии за расчетно-кассовое обслуживание; комиссии за обслуживание кредитной линии; комиссии за резервирование кредитных линий, которые рассчитываются на пропорциональной основе на протяжении срока действия обязательства; комиссии по управлению инвестицией [5].

Таким образом, метод эффективной ставки процента является базовым методом для оценки корпоративных облигаций. Однако надо учитывать, что он применяется только к финансовым инструментам сроком более одного года. Рынок ценных бумаг Украины является развивающимся, а нормативное регулирование находится в процессе реформирования. Так, национальные стандарты требуют доработки в части оценки финансовых инструментов, например, не предусмотрены правила оценки и учета финансовых инструментов с плавающей процентной ставкой.

Список использованной литературы

1. Річний звіт за 2016 рік Національної комісії з цінних паперів та фондового ринку // [Электронный ресурс]. – Режим доступа: https://www.nssmc.gov.ua/...

2. Закон України Про цінні папери та фондовий ринок

від 23.02.2006 р. № 3480-ІV // [Электронный ресурс]. – Режим доступа: http://zakon2.rada.gov.ua/...

3. Положение (стандарт) бухгалтерского учета 13 Финансовые инструменты

// [Электронный ресурс]. – Режим доступа: https://buhgalter911.com/...

4. Международные стандарты финансовой отчетности. (перевод с англ.) – М.: Аскери – АССА

, 2006. – 1058 с.

5. Леонова, Л. А. Актуальные вопросы методологии учета и оценки корпоративных облигаций / Л. А. Леонова // Наукові праці Донецького національного технічного університету.– Донецьк, 2011.– С.142-148.– (Серія: Економічна; вип. 39-1).