Аннотация

Береговая Т. И., Гавриленко В. А. Особенности учета и оценки незавершенного производства. Сформулировано понятие незавершенного производства. Раскрыта важность, значение правильной и точной оценки с точки зрения их влияния на обоснованность калькулирования себестоимости продукции. Рассмотрены методические подходы его расчета.

Общая постановка проблемы

Теоретические и практические основы учёта и оценки незаверенного производства занимают важное место в работах многих ученых, в частности таких, как: Боярский Ю. И. [3], Кукоба В. П. [4], Супрунова И. В. [5], Гавриленко В. А. [6] и многих других.

Однако данный вопрос и на сегодняшний день является достаточно дискуссионными и нуждается в доработке, поскольку затраты на незавершенное производство зачастую определяются не точно.

Анализ особенностей учета незавершенного производства

Одно из основных заданий каждого предприятия – это оптимизация затрат на производство продукции. Это связано с тем, что важным фактором, влияющим на развитие и прибыльность предприятия, является усовершенствование системы управления производством и себестоимостью. Достоверность оценки себестоимости продукции во многом зависит от корректировки затрат производства на стоимость его незавершенной части. К тому же, имея оперативные данные о складе и размещении незавершенного производства, руководство отдельных подразделений и предприятия в целом получает возможность рационального использования материальных ресурсов и площадей складских помещений за счет накопления в них материальных ценностей.

Всё выше перечисленное обуславливает важность и актуальность исследования учета незавершенного производства, особенно в части методов и способов оценки его остатков, в целях оптимизации работы предприятия.

Целью данной статьи является выявление недостатков в учете и оценке незавершенного производства на основе анализа различных научных подходов и разработка конкретных предложений в части определения и оценки незавершенного производства.

Так, согласно П(С)БУ 9 Запасы

[1] незавершенное производство включается в состав запасов в виде незаконченных обработкой и соединением деталей, узлов, изделий и незавершенных технологических процессов.

Под незавершенным производством как объектом бухгалтерского учета понимается продукция (работы, услуги), не прошедшая все этапы обработки, предусмотренные технологическим процессом, а также продукция, не полностью укомплектованная и не прошедшая технический контроль.

В нормативных документах, которые регулируют бухгалтерский учет незавершенного производства, не приведены составляющие, которые включаются в его состав. В связи с этим, отсутствует единая позиция авторов по составу незавершенного производства как в литературе научного, так и практического направления.

Для решения этого проблемного вопроса целесообразно регламентировать состав незавершенного производства на законодательном уровне путем дополнения, например, П(С)БУ 9 Запасы

перечнем составляющих, которые включатся и не включаются в состав незавершенного производства [1].

Примерный перечень может включать в себя (с корректировками на отраслевые особенности) следующие составляющие:

- изделия, детали и узлы, которые не прошли всех стадий (фаз, переделов), предусмотренных технологическим процессом, и не закончены обработкой;

- продукция, обработка которой завершена, но которая не принята отделом технического контроля, а также принятая, но по определенным причинам не переданная на склад готовой продукции;

- изделия, которые проходят стадию специальной наладки, обусловленную договором с заказчиком;

- готовая продукция, не прошедшая упаковку на месте производства, если это предусмотрено технологическим процессом;

- детали и полуфабрикаты собственного производства, которые подлежат дальнейшей обработке;

- исправимый брак.

Как уже упоминалось, сложной проблемой бухгалтерского учета является оценка незавершенного производства, которая зависит от ряда факторов: типа производства, сложности и номенклатуры продукции и прочих особенностей технологии и организации производства. То есть процедура определения расходов на незавершенное производство усложнена тем, что большинство промышленных предприятий производит достаточно большой ассортимент продукции, а также не завершенная обработкой продукция каждого отдельного вида может находиться на разных этапах технологического маршрута, а, следовательно, включает разные затраты.

П(С)БУ 16 Расходы

регламентирует оценку остатков незавершенного производства в том же порядке, что и при оценке готовой продукции, то есть по всем калькуляционным статьям. К тому же, предприятие самостоятельно устанавливает перечень и состав калькулирования затрат [2].

При определении себестоимости незавершенного производства предусмотрено разделение затрат на прямые и непрямые, постоянные и переменные.

Так, в себестоимость незавершенного производства Боярский Ю.И. и многие другие авторы предлагают включать следующие группы:

- производственные переменные прямые расходы;

- производственные переменные непрямые расходы;

- производственные постоянные расходы.

Кукоба В. П. считает, что оценка незавершенного производства должна зависеть от производственного процесса. К примеру, в массовом или серийном производстве рекомендуется отображать незавершенное производство по нормативной (плановой) себестоимости. В случае единичного изготовления – по фактическим производственным затратам [4].

Супрунова И. В. в своих трудах определяет важность процесса распределения понесенных расходов между готовой продукцией и незавершенным производством. Данный процесс включает в себя определение себестоимости незавершенного производства и, по мнению автора, возможен двумя способами: по оценке незавершенного производства и по оценке готовой продукции.

Поскольку на сегодня не существует нормативных документов, регламентирующих расчет себестоимости незавершенного производства, предприятия имеют свободу в выборе его способа оценки и каждый из рассмотренных вариантов, несмотря на их большую разноплановость и вариативность, может быть включен в учетную политику предприятия. Однако по нашему мнению, каждый из них требует доработки.

Так, актуальным остается определение фактической себестоимости незавершенного производства согласно порядка калькулирования себестоимости готовой продукции за вычетом потерь вследствие брака. Но вычет только лишь забракованной продукции не обеспечит наивысшую точность результатов.

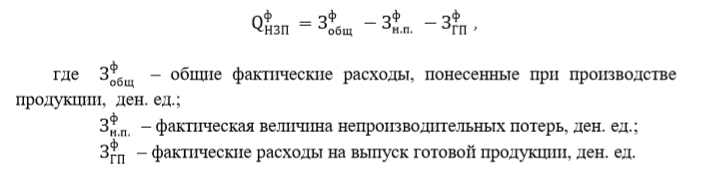

В связи с этим, В. А. Гавриленко предлагает новый подход, который базируется на выделении из общих затрат на выпуск готовой продукции непроизводительных потерь и затрат [6].

Особое значение при этом имеет определение непроизводительных потерь, на которые искусственно завышается себестоимость готовой продукции предприятий.

Непроизводительные потери – это расходы предприятия, которые вызываются организационно-хозяйственными недостатками, невыполнением договорных обязательств или не зависящими от предприятия причинами (естественная убыль продуктов и материалов при хранении). Но в основном, непроизводительные потери связаны с превышением коэффициента отходности основных или вспомогательных материалов при составлении производстве.

Таким образом, стоимость незавершенного производства определяется представленным на рис.1 выражением:

Рисунок 1 – Формула определения величины незавершенного производства

Как правило, непроизводительные или сверхнормативные потери определяются путем вычета из общей величины потерь материальных ценностей нормативной их величины.

Что касается бухгалтерского учета готовой продукции и незавершенного производства, то общие расходы на производство продукции отражаются: Дебет счета 23 Производство

и Кредит счетов 20, 13, 65, 66 и т.д.

После чего, производится следующее списание:

Кредит счета 23 Производство

и Дебет:

- счета 24

Брак в производстве

(отражение продукции, не прошедшей отдел технического контроля); - счета 26

Готовая продукция

(отражение стоимости готовой продукции на складе); - счета 94

Прочие операционные расходы

(отражение непроизводительных потерь).

Сумма, которая остается по Дебету счета 23 Производство

после вычета забракованной продукции (в пределах норм), непроизводительных потерь и стоимости готовой продукции, отражает величину незавершенного производства на конец периода.

Выводы

Подытоживая изложенное в статье, можно сказать, что существует ряд проблем учета незавершенного производства, которые не урегулированы нормативными актами. Не существует четкого определения понятия и состава незавершенного производства. В результате чего, предложены группы активов, которые можно считать незавершенным производством.

Существует широкая вариативность методов и способов оценивания и отражения незавершенного производства, однако только правильный выбор метода способствует достоверному и точному отображению размера его остатков и величины себестоимости изготовленной продукции и, соответственно, повышению надежности финансовой отчетности.

Список использованной литературы

- Положение (стандарт) бухгалтерского учета №9

Запасы

, утв. Приказом Министерства финансов Украины от 20.10.1999 г. №751 с изменениями и дополнениями. [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://buhgalter911.com… - Положение (стандарт) бухгалтерского учета №16

Расходы

, утв. Приказом Министерства финансов Украины от 31.12.1999 г. №318 с изменениями и дополнениями. [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://buhgalter911… - Боярський, Ю. І. Оцінка незавершеного виробництва: проблеми визначення / Ю. І. Боярський // Вісник ЖДТУ, 2011. – №1(51). – С. 1002-1012.

- Кукоба, В. П. Організаційно-економічна основа визначення моменту утворення незавершеного виробництва на підприємстві / В. П. Кукоба // Ефективна економіка. – 2012. – №5.

- Супрунова, И. В. Незавершенное производство: оценка и учетное отображение / И. В. Супрунова, Ю. И. Боярский // Международный сборник научных трудов. – 2011. – №2 (20). – С.43-47.

- Гавриленко, В. А. Экономический анализ деятельности промышленных предприятий: монография / Гавриленко В. А. – Донецк: ДВНЗ

ДонНТУ

, 2009. – 383 с.