Аннотация

В данной статье рассмотрены проблемы бухгалтерского учета расходов на предприятии. Исследования указали на ряд противоречий, сложившихся на сегодняшний день в учете расходов. Также совершенствована методика калькулирования затрат на производство на основании выявления непроизводительных потерь сырья, готовой и сопутствующей продукции на основе составления материальных балансов.

Ключевые слова:

Учет, расходы, калькулирование, себестоимость, непроизводительные потери, сопутствующая продукция, предприятие.

Постановка проблемы

В современных условиях перед предприятиями все острее встает проблема эффективного управления затратами, так как перспективы развития предприятия начинают во многом зависеть от поведения затрат, степени их управляемости. Умение в периоды ухудшения конъюнктуры планомерно и рационально сокращать расходы повышает шансы на выживание. Вместе с тем, учет затрат на производство и калькулирования себестоимости продукции в системе бухгалтерского учета на промышленных предприятиях - это наиболее сложный и важный учетный процесс. Он имеет важное значение в организации, управлении производством и планировании деятельности предприятия, поскольку на нем базируются экономические показатели производства продукции.

Категория расходов характерна для всех субъектов хозяйствования независимо от их вида деятельности, формы собственности, размера. Расходы влияют прямо и косвенно практически на все сферы функционирования предприятия, определяя его политику ценообразования, объемы производства, размер прибыли, показатели финансового состояния, конкурентоспособность продукции и предприятия в целом, эффективность управления компанией и др. Вообще, расходы отражают цену всех привлеченных предприятием экономических ресурсов и, таким образом, просто характеризуют эффективность его деятельности.

Процесс производства для любого промышленного предприятия является основной стадией, где непосредственно формируется себестоимость продукции. Поэтому все недостатки в работе, как производственных цехов, так и учетных подразделений ведут к повышению себестоимости. Особенно значительное влияние имеют непроизводительные потери сырья и готового продукта на всех стадиях производственного процесса, отсутствие комплексной методики их оценки и учета.

Используя показатель себестоимости, предприятие имеет возможность контролировать эффективность использования материальных, трудовых и финансовых ресурсов, определять экономическую эффективность внедрения новой техники, устанавливать объективную цену на продукцию. Именно поэтому себестоимость является одним из важнейших обобщающих показателей деятельности предприятия и главным инструментом регулирования его финансового положения.

Анализ последних исследований и публикаций.

Наиболее глубокого исследования проблемы совершенствования учета затрат калькулирования себестоимости продукции получили в работах Гавриленко В.А., Безруких П.С., Ивашкевича В.Б., Палия В.Ф., Новиченко П.П., Сухорукова В.И., Степанова Ю.В.

В работах Ивашкевича В.Б. и Новиченко П.П. исследованы теоретические основы калькулирования, сущность и структуру элементов и методов, межотраслевые аспекты учета и калькулирования[2-3].

Авторами работ Безруких П.С. и Палия В.Ф. изложены основные принципы формирования и учета затрат на производство и калькулирования себестоимости продукции, значительное внимание уделено особенностям учета расходов в стратегических отраслях промышленности[4-5].

Детальный анализ потерь сырья и готовой продукции в материальном балансе промышленного процесса, а также их источников проведено авторами в работе Степанова Ю.В.[6].

Вместе с тем в указанных работах не решаются задачи комплексного и системного подхода в учете и калькулировании себестоимости продукции; не рассматриваются вопросы качества производного сырья и его влияния на выход готового продукта, учета нормативных и сверхнормативных потерь, объективной оценки сопутствующей продукции и отходов производства, а также методики их учета. В этой связи разработка новой методики калькулирования себестоимости продукции, исключающая указанные недостатки очень актуальна.

Цель исследования:

Выявление недостатков и противоречий в учете расходов на предприятии и разработка конкретных рекомендаций по их совершенствованию.

Изложение основного материала исследования.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Порядок калькулирования себестоимости продукции, работ, услуг, а также себестоимость товаров, приобретенных для продажи, определяется в соответствии с правилами П(С)БУ 9 и П(С)БУ 16, а для предприятий, применяющих Международные стандарты финансовой отчетности, — МСБУ 2[7-9].

Поскольку бухгалтерские стандарты содержат только самые общие правила определения себестоимости, то некоторые отраслевые государственные органы подготовили и утвердили отраслевые методические рекомендации по формированию себестоимости. Такие методические рекомендации подготовлены в соответствии с Программой реформирования системы бухгалтерского учета с применением международных стандартов, утвержденной Постановлением № 1706.

Выявление конкретных причин увеличения материальных затрат по сырью и основным материалам необходимо искать в плоскости возможного их искусственного завышения, и роста цен на материалы. Как показывает анализ практики, промышленные предприятия по-разному формируют себестоимость выпускаемой продукции. Одни на основе нормативной калькуляции с последующей корректировкой затрат с помощью последующих коэффициентов. Другие - на базе составления группировочных ведомостей фактических затрат по каждому виду продукции, исходя из лимитно-заборных карт на получение материальных ценностей.

Однако, независимо от способов формирования фактической себестоимости, промышленные предприятия, как правило, стремятся искусственно завысить материальные затраты и, соответственно, валовые расходы, для того чтобы уменьшить налог на прибыль, До сих пор им это удавалось делать через включение в нормативную калькуляцию завышенных коэффициентов отходности основных материалов и бесконтрольное списание на себестоимость продукции. В результате такого дохода себестоимость производимой продукции на подавляющем большинстве предприятий приобрела тенденцию к росту. И это стало возможным из-за отсутствия соответствующих методических рекомендаций по контролю над сохранностью материальных ценностей и правильным их списанием на затраты.

В условиях существующего механизма калькулирования в общие затраты на производство включаются все подорожание вызваны сверхнормативные потери сырья и готового продукта на всех стадиях производственного процесса.

На практике фактические потери в несколько раз превышают приведенные минимальные параметры, свидетельствует о ничем не обоснованное завышение потерь сырья и готовой продукции.

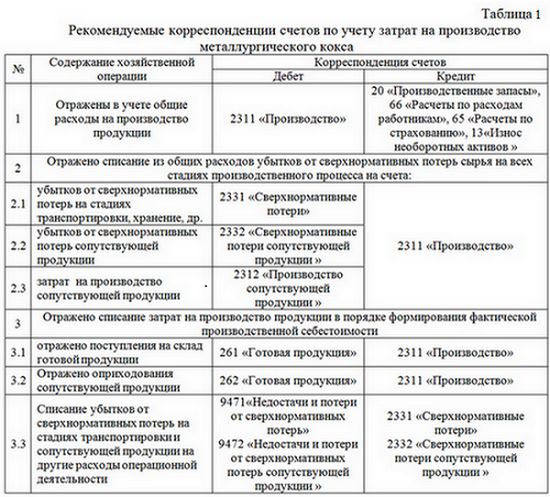

Вместе с тем, в условиях существующей методики калькулирования указанные потери в полном объеме включаются в себестоимость производства продукции, что отражается следующими записями[1].

Отражение в учете общих расходов на производство продукции показывается проводкой:

- Дебет счета 2311 «Производство»

- Кредит счетов 20 «Производственные запасы», 66 «Расчеты по расходам работникам», 65 «Расчеты по страхованию», 13«Износ необоротных активов ».

Следующая запись - оприходовано на склад готовую продукцию, которая отражается проводкой:

- Дебет счета 261 «Готовая продукция»

- Кредит счета 2311 «Производство».

Отражение оприходования сопутствующей продукции:

- Дебет счетов 2312 «Производство сопутствующей продукции», 25 «Полуфабрикаты», 262 «Готовая продукция»

- Кредит счета 2311 «Производство».

В учета предприятий для расчета фактической себестоимости товарной продукции за отчетный месяц из общей суммы расходов на производство, отраженных на счете 2311 «Производство» (с учетом входящего остатка незавершенного производства), исключают сопутствующую продукцию по реализационными ценам и остатки незавершенного производства на конец месяца. В виде формулы это можно представить следующим образом[1]:

Однако при детальном изучении этой методики с таким подходом нельзя согласиться.

Во-первых, сумму потерь никто контролирует и не учитывает, а потому любое их завышения по разным причинам приводит к завышению себестоимости выпуска готовой продукции по элементу «Материальные затраты». Понятно, что эти потери на практике намеренно относятся к неучтенным и неизбежным. За чего на производство продукции можно списывать огромное количество сырья и материалов в пределах плановых калькуляций и относить их на расходы.

Во-вторых, этому способствует отсутствие механизма определения и проверки реального размера потерь сырья и связанного с этим искусственного завышения себестоимости по статье «Сырье и материалы».

Во-третьих, не разработана методика оценки и учета сопутствующей продукции и возвратных отходов, что может приводить к необоснованному завышению себестоимости основного продукта.

В результате таких манипуляций снижается налогооблагаемая прибыль за счет включения в скорректированных валовых расходов завышенного показателя себестоимости кокса, а также выводятся из хозяйственного оборота сэкономленные материальные ресурсы.

Для устранения причин возникновения указанной ситуации необходимо изменить механизм первичного и синтетического учета расхода сырья и материалов и общую методику калькуляции на основе составления материальных балансов.

Основным недостатком существующей на сегодня практики учета и калькулирования затрат является то, что в общие расходы включаются все подорожание вызваны сверхнормативными потерями сырья на всех стадиях производственного процесса. Отсутствие методики определения таких удорожаний затрудняет формирование калькуляций, что приводит к принятию неадекватных управленческих решений.

Комплексный подход в этом вопросе должна строиться на определении производительных затрат на производство всей продукции.

Производительные затраты на производство всей продукции определяются путем вычитания из всех расходов убытков или удорожаний, вызванных сверхнормативными потерями сырья на всех стадиях производственного процесса, то есть по формуле:

Где Зобщ.ф. - общие фактические затраты на производство всей продукции, у.е.; Утр.с.п - общий размер экономического ущерба от сверхнормативных потерь на стадиях транспортировки, хранения и формирования, у.е.; Ус.п - удорожание производства продукции от сверхнормативных потерь, у.е.; Ус.п.с.п,- удорожание производства продукции за счет сверхнормативных потерь сопутствующей продукции, у.е.[1].

Фактические производительные затраты на производство продукции рассчитываются вычетом из общих производительных расходов на производство сопутствующей продукции.

Итак, для расчета фактической себестоимости товарной продукции за отчетный месяц можно предложить следующую формулу:

Где У.с.п - суммарное удорожание производства продукции за счет сверхнормативных потерь сырья, готовой и сопутствующей продукции, у.е.; СПс/б ф - фактическая себестоимости сопутствующей продукции, у.е.[1].

В таблице 1 приведены возможные корреспонденции счетов, имеющих составляться на основании баланса использования материальных ресурсов.

Выводы из данного исследования

Предложенный подход весьма действенный и позволяет выявить и реализовать значительные внутренние резервы снижения себестоимости продукции на предприятиях.

Главным условием реализации предложенных рекомендаций являются: ведение четкого суточного учета всех продуктов, потерь и отходов по их видам с указанием качественных характеристик; установление нормативных коэффициентов потерь, отходов и продуктов их переработки на всех стадиях производственного процесса, которые должны быть утверждены и обязательны к исполнению в отрасли.

Список использованных источников

1. Гавриленко В.А. Экономический анализ деятельности промышленных предприятий / В.А. Гавриленко. – Донецк: ДонНТУ, 2009 – 383 с.

2. Ивашкевич, В.Б. Что такое себестоимость продукции [Текст] /В.Б. Ивашкевич. – Москва: «Экономика», 1972. – 54 с.

3. Новиченко, П.П. Учет затрат и калькулирования себестоимости продукции в промышленности [Текст] / П.П. Новиченко, И.М. Рендухов. – Москва: «Финансы и статистика», 1992. – 224 с.

4. Безруких, П.С. Учет и калькулирование себестоимости продукции [Текст] / П.С. Безруких. – Москва: «Финансы», 1974. – 320 с.

5. Палий, В.Ф. Основы калькулирования [Текст] / В.Ф. Палий. – Москва: «Финансы и статистика», 1987. – 288 с.

6. Степанов, Ю.В. Потери в материальном балансе промышленного процесса коксования [Текст] / Ю.В. Степанов, Н.А. Беркутов, В.И. Сухоруков // Кокс и химия. – 2001. – № 6. – С 16-23.

7. П(С)БУ 9 «Запасы», утвержденное приказом Министерства финансов Украины №246 от 20.10.99 г., с изменениями и дополнениями.

8. П(С)БУ 16 «Расходы», утвержденное приказом Министерства финансов Украины, с изменениями и дополнениями.

9. Международный стандарт бухгалтерского учета 2 «Запасы».