Аннотация

В статье рассмотрен порядок проведения аудита затрат на производство и реализацию продукции на промышленных предприятиях, также представлена авторская поэтапная последовательность проведения такого аудита.

Ключевые слова:

Затраты, аудит, производство, реализация, готовая продукция

Изложение основного материала исследования.

Основная задача производственного цикла – превратить ресурсы (материалы, труд и накладные расходы) в конечный продукт. Целью аудиторской проверки себестоимости готовой продукции является установление обоснованности формирования и правильности учета издержек производства (обращения), от которых в конечном счете зависит уровень достоверности конечного финансового результата от реализации произведенной продукции.

Предложим порядок проведения аудита на примере конкретного предприятия ООО ТД «Посольство вкусной еды».

Контрольную функцию на предприятии в целом и в бухгалтерии в частности выполняет главный бухгалтер.

Важным аспектом аудита затрат является изучение организационных и технологических особенностей деятельности предприятия, определение характера, специализации, масштабов и структуры каждого вида производственной деятельности. Аудитор должен акцентировать свое внимание на вопросе соответствия выбранного метода учета затрат отраслевым особенностям предприятия.

Согласно учетной политике на предприятии учет затрат осуществляется методом сокращенной себестоимости.

Учет всех видов затрат, включаемых в себестоимость продукции, должен подтверждаться первичными документами, которые содержат обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственной операции; количественное и стоимостное выражение затрат; подписи ответственных лиц с расшифровкой фамилии, имени, отчества. Таким образом, в сомнительных случаях подлинность первичных документов и обоснованность списания затрат нетрудно установить.

Отнесение затрат на себестоимость продукции проверяется по следующим группам[1]:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Рассмотрим специфику внутреннего аудита синтетического и аналитического учета затрат на ООО ТД «Посольство вкусной еды» главным бухгалтером.

При проверке материальных затрат, отметим, что согласно законодательству к материальным расходам относятся затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу либо являющихся необходимым компонентом при их производстве;

- материалов, используемых для упаковки и иной подготовки реализуемых товаров.

Т.к. перечень материальных расходов ПБУ 10/99 «Расходы организации» не установлен, то можно самостоятельно решить, что в них включать. В данном случае будем основываться на классификации затрат в целях бухгалтерского учета. Однако надо помнить, что порядок учета отдельных расходов в бухгалтерском и налоговом учете может отличаться.

Также необходимо выяснить, как на предприятии определяется стоимость материальных ресурсов. Она формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям и т.д. Затраты, связанные с доставкой материальных ресурсов транспортом и персоналом организации, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных средств, материальные затраты и др.).

Согласно учетной политики предприятия оценка выбытия материально- производственных запасов производится по средней себестоимости[2].

Правильность оценки материальных ресурсов, списанных на себестоимость можно установить, проверяя первичные документы по поступлению и выбытию материалов в производство. Поступление материалов на предприятии оформляется товарной накладной, к которой в обязательном порядке прилагается счет-фактура. При поступлении материалов в бухгалтерии оформляется приходный ордер. При выбытии материалов бухгалтер оформляет требование-накладную и акт на списание материалов. Необходимо проверить, правильно ли были оформлены документы по движению материалов, а также правильность составления корреспонденции счетов.

При поступлении материалов от поставщика на предприятии была сделана запись: Дебет 10 «Материалы», Кредит 60 «Расчеты с поставщиками и подрядчиками».

Отражена сумма НДС по приобретению материалов: Дебет 19 «НДС по приобретенным ценностям», Кредит 60 «Расчеты с поставщиками и подрядчиками».

Для счета 10 открываются субсчета в зависимости от вида материала. Проверяется также отражение по поступлению и списанию материалов в производство: Дебет 20 «Основное производство», Кредит 10 «Материалы».

Для проверки можно использовать карточку счета 10, в которой прослеживается корреспонденция счетов, дата поступления и выбытия, сумма, а также поставщик сырья и материалов.

Списание материалов за отчетный период проверяется сопоставлением бухгалтерских регистров по счета 10 и 20. После сверки данных с оборотно-сальдовой ведомостью за рассматриваемый период, проверяются данные Главной книги по счету материалы материалов за месяц. Итоговая сумма материальных запасов отражается в статье 211 «Сырье, материалы и другие аналогичные ценности» бухгалтерского баланса.

При аудите расходов на оплату труда, во-первых, необходимо проверить первичные документы учета рабочего времени и начисления зарплаты работникам предприятия. Зарплата зависит главным образом от количества отработанных смен (часов). На исследуемом предприятии используется повременно-премиальная система оплаты труда по тарифу согласно табеля (по часам) для рабочих производства, а также по окладу для управленческого персонала. Проверяются табели учета рабочего времени по каждой бригаде, после чего сверяется правильность начисления зарплаты, согласно отработанного времени в часах и тарифной ставки за час. Если работник получает зарплату по окладу, то проверить его оклад и количество отработанных дней.

Начисление зарплаты рабочим в бухгалтерии оформляется проводкой: Дебет 20 «Основное производство», Кредит 70 «Расчеты с персоналом по оплате труда».

Следующей статьей затрат исследуемого предприятия являются отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком. Здесь проверяется правильность и правомерность сумм начисления ЕСН и взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

При начислении социальных выплат работникам в бухгалтерском учете делается запись: Дебет 20 «Основное производство», Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Правильность начисления и отражения расчетов по социальному обеспечению проверяется в регистрах синтетического учета по счету 69 (анализ счета), аналитического учета по счету 69 (карточка счета).

Особого внимания требует достоверность величины амортизационных отчислений по основным средствам. В частности проверяется нет ли начислений амортизации основных средств сверх срока их полезного использования.

При аудите начисления износа по основным средствам использованы проверяется шахматная ведомость и карточку счета 02 «Амортизация основных средств». Они сличаются с данными первичных документов по начислению амортизации за каждый месяц.

При начислении износа по основным средствам на предприятии используют линейный метод, что определено учетной политикой. Проверим правильность ведения аналитического учета, по вышеуказанным счетам, данным синтетического учета и годовой финансовой отчетности [2].

Начисление амортизации на предприятии отражается проводкой: Дебет 20 «Основное производство», Кредит 02 «Амортизация основных средств».

Заключительной статьей затрат на предприятии является прочие расходы. К прочим расходам на предприятии относятся:

- налоги, сборы, платежи;

- затраты на оплату процентов по полученным кредитам;

- оплата работ по сертификации продукции;

- затраты на командировки;

- оплата услуг связи, вычислительных центров, банков;

- плата за аренду в случае аренды отдельных объектов основных производственных средств (или их отдельных частей).

При проверке прочих расходов необходимо просмотреть первичные документы, действительно подтверждающие осуществленные расходы предприятия. Это могут быть, например товарные накладные на отпуск газа, акты сдачи-приемки услуг, платежные поручения, авансовые отчеты и т.д. Так, за рассматриваемый период прочие расходы были учтены на счете 60 «Расчеты с поставщиками и подрядчиками».

Отражение прочих расходов осуществлено следующим образом: Дебет 20 «Основное производство», Кредит 60 «Расчеты с поставщиками и подрядчиками».

Проверяется также формирование нормативной себестоимости каждого вида продукции, которая отражается в карточке счета 40 «Выпуск продукции». Нормативная себестоимость всех видов произведенной продукции формируется на основе нормативов себестоимости разрабатываемой на основе рецептур в начале каждого года. Рецептуры разрабатываются технологами предприятия и не меняются. Нормативная стоимость изделия меняется под воздействием изменения цен на сырье, материалы и прочие калькуляционные статьи.

Списание фактических затрат проверяется путем сопоставления всей суммы произведенных за период затрат с учетным регистром по счету 20.

Помимо прямых производственных расходов на предприятии подлежат внутреннему аудиту накладные затраты. Учет накладных расходов на предприятии ведется на счете 26 «Общехозяйственные расходы». Проверке подвергаются первичные учетные документы, после чего сверяются с регистрами по счету 26.

Учтены расходы по оказанию коммунальных услуг ООО «Орелрегионгаз»: Дебет 26 «Общехозяйственные расходы», Кредит 60 «Расчеты с поставщиками и подрядчиками».

В конце месяца счет 26 закрывается, расходы списываются на счет 90 «Продажи» и не включается в себестоимость продукции: Дебет 90 «Продажи» субсчет «Себестоимость продаж», Кредит 26 «Общехозяйственные расходы».

Расходы связанные с реализацией продукции учитываются на счете 44 «Расходы на продажу». Как правило к таким расходам на предприятии относится оплата за банковские услуги по переводу денежных средств: - учтены расходы на продажу: Дебет 44 «Расходы на продажу», Кредит 51 «Расчетный счет».

Эти расходы также не относятся на себестоимость продукции и должны списываться на счет 90: Дебет 90 «Продажи» субсчет «Себестоимость продаж», Кредит 44 «Расходы на продажу».

При аудите данных операций необходима проверить первичные документы, а также регистры по счетам 44 «Расходы на продажу», 51 «Расчетные счета» и 90 «Продажи».

На заключительном этапе аудита затрат как правило проверяется учет незавершенного производства и правильность списания затрат на готовую продукцию. Под незавершенным производством понимается продукция частичной готовности, не прошедшая все операции обработки (изготовления), предусмотренные технологическим процессом, или не укомплектованная[1].

ООО ТД «Посольство вкусной еды» занимается пищевым производством, при котором проблематично выделять продукцию с незавершенным циклом производства. Все прямые затраты списываются в конце месяца, счет 20 «Основное производство» закрывается. Главным бухгалтером проверяется насколько правильно были учтены все записи по дебету счета 20 «Основное производство». Данный показатель складывается из статей затрат, которые также подтверждаются в аналитическом учете в регистре «Анализ счета 20».

Конечный финансовый результат формируется на счете 90 «Продажи», следовательно сличается регистры синтетического учета по счету 90 со счетами 26, 40, 43.

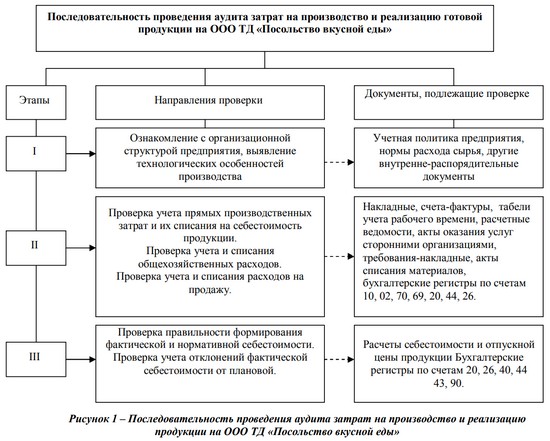

Общую схему проведения аудита затрат на производство и реализацию продукции на предприятии представим следующей схемой (рисунок 1).

Выводы

В итоге можно сказать, что при проведении внутреннего аудита затрат на предприятии ошибок выявлено не было. Основная нагрузка по контролю учета затрат на производство и реализацию продукции ложится на главного бухгалтера. Это является фактором снижения эффективности бухгалтерского учета затрат и способно привести к ошибкам в предоставляемой отчетности, а также деклараций по НДС и налогу на прибыль.

Предприятие имеет возможность иметь в своем штате отдельного специалиста, который бы проводил своевременный аудит бухгалтерских документов, следил за правильностью их оформления и документооборотом.

В целях повышения эффективности учета и контроля затрат было предложено внедрение системы управленческого учета. Процесс внедрения было предложено разбить на четыре этапа: выделение центров ответственности (затрат и прибыли); разработка классификаторов и кодификаторов управленческого учета; разработка управленческого плана счетов; разработка внутренней нормативно-справочной информации. Было предложено внедрить на ООО ТД «Посольство вкусной еды» отдела из одного или нескольких специалистов по управленческому учету.

Анализ производственных затрат показал, что самой крупной статьей затрат на предприятии является материальные и трудовые затраты. Следовательно, производство считается материалоемким и трудоемким. Маржинальный анализ показал, что благодаря расчету показателя финансовой прочности можно выявить минимально допустимый объем продаж, способный покрыть переменные и постоянные затраты.

Список использованных источников

1. Аудит [Текст]: учебник / Под ред. П.В. Черноморда, А. А. Каракова. – М.: Издат-во Рос. экон. акад.,2003. – 364 с.

2. Аудит [Текст]: учебник / Под ред. проф. В.И. Подольского.- М.: Юнити - Дана, 2002. - 655 с. Баринов, Д. Аудиторское заключение: изменения в международных стандартах [Текст] // Экономика и жизнь. – 2006. - №3.. – С. 18 - 22.