Автор: Вогль М.

Автор перевода: Бондаренко А. Р.

Источник: Vogl, M. Assessing DRG cost accounting with respect to resource allocation and tariff calculation: the case of Germany. Health Econ Rev 2, 15 (2012) doi:10.1186/2191-1991-2-15

Актуальность темы и постановка проблемы.

Целью данной работы является анализ схемы учета затрат немецкой группы, связанной с диагностикой (G-DRG), путем оценки ее распределения ресурсов на уровне больницы и расчета тарифов на национальном уровне. Во-первых, в документе рассматриваются и оцениваются три этапа в схеме распределения ресурсов G-DRG на уровне больницы: (1) основы; (2) учет по месту возникновения затрат; и (3) калькуляция на уровне пациента. Во- вторых,в документе рассматриваются и оцениваются три этапа расчета национального тарифа G-DRG: (1) проверка достоверности; (2) расчет внутреннего счета; и (3) подход «одна больница». Оценка основана на двух основных целях внедрения G-DRG: повышение прозрачности и эффективности. Дальнейшая эмпирическая оценка свидетельствует о высоком качестве затрат. Схема учета затрат G-DRG демонстрирует высокое качество системы при распределении ресурсов на уровне больницы, с ограничениями, касающимися подходящего с точки зрения управления подхода к полной стоимости, и с точки зрения продвинутых затрат на основе деятельности на уровне пациентов. Однако схема имеет серьезные недостатки в расчете национального тарифа: внутренний расчет является нормативным, а модель «одна больница» вызывает проблемы смещения затрат, корректировки и репрезентативности. Система G-DRG была разработана для расчета возмещения, но разработан в соответствии со стандартом, имеющим стратегические последствия для управления, обобщенный идеей адаптации структуры затрат больницы к доходам от DRG. Эта комбинация вызывает проблемы в реальном финансировании больницы, хотя распределение ресурсов продвигается на уровне больницы.

Введение

Немецкая система групп, связанных с диагностикой (система G-DRG) была основана на австралийской системе рафинированного DRG (система AR-DRG) и была введена в обязательном порядке в 2004 году для всего острой стационара, за исключением психиатрического и психосоматического лечения. Помимо расчета возмещения, DRG в настоящее время важны для составления бюджета и контроля затрат в управлении больницами [ 1 ]. Таким образом, точный подход к полной стоимости для полного цикла оказания медицинской помощи должен быть целью процессов калькуляции [ 2].]. Система G-DRG и ее стандартизированная схема учета затрат используются для расчета национального возмещения и влияют на стратегические управленческие решения в больницах. Демографические характеристики, диагнозы и клинические вмешательства пациента определяют с медицинской и экономической точек зрения однородные группы: DRG. Эти группы распределяются с помощью сертифицированного программного обеспечения для группирования, которое получает настройки своих параметров от Института системы оплаты больниц (InEK), который является немецким расчетным органом, отвечающим за ставки возмещения. Точность возмещения и практическая значимость стандартизированной схемы учета затрат зависят от точного распределения ресурсов и непредвзятого, репрезентативного расчета тарифа со стороны InEK. Тем не менее, распределение ресурсов на уровне больниц и расчет тарифов на национальном уровне для немецких стационарных относительных цен (случай-микс) редко рассматриваются и оцениваются в литературе. Хотя в литературе уже рассеяны многие аргументы, общая оценка схемы учета затрат G-DRG по-прежнему отсутствует.

G-DRG не покрывают капитальные затраты и дополняются (частично обговариваемым) возмещением за специальные обработки или технологические инновации, которых еще нет в каталоге DRG [3, 4], и DRG без весовых коэффициентов (ок. 40) [5] , Эти DRG возмещаются отдельно для каждой больницы в результате неоднородности медицинской помощи, что приводит к высокой дисперсии затрат или очень маленькой базе расчета [6]. Расходы на больницу можно рассчитать в соответствии со схемой расчета InEK на разных уровнях агрегации (больница / отделение / группа DRG / DRG / случай), чтобы сравнить рефинансированные затраты в каждой категории затрат / сегменте затрат. Эта большая детализация на разных уровнях агрегации, вплоть до уровня пациента, делает эту схему очень ценной и гибкой для принятия стратегических управленческих решений. Все немецкие больницы имеют возможность участвовать в процессе расчета ставок возмещения G-DRG с данными о стоимости их случаев. Весовые коэффициенты ставок возмещения расходов на DRG каждый год пересчитываются InEK на основе больниц, предоставляющих данные учета затрат за предыдущий год в схеме по умолчанию (263 или 16% всех немецких больниц в 2009 году). Базовые ставки, которые формируют фактические ставки возмещения путем умножения их на рассчитанные веса стоимости DRG, являются предметом переговоров в каждом штате. Помимо разработки программного обеспечения для группировки, система учета затрат InEKдрайвер для немецких стационаров относительных цен (случай-микс). Этот стандарт бухгалтерского учета де-факто не только позволяет рассчитывать ставки возмещения, он также может использоваться для сравнительного анализа, стратегического планирования, а также для сравнения затрат и доходов в расчетных и нерасчетных больницах [7]. Помимо своей бюджетной значимости, система G-DRG также начала использоваться в качестве системы ценообразования [8]. Состав кейса и индекс кейса способствуют наиболее важным финансовым показателям в управлении больницей, помимо ликвидности, движения денежных средств и маржи взносов [9]. В опубликованных до настоящего времени документах подробно анализировалась система G-DRG [10, 11]. Подробный анализ стороны калькуляции и того, соответствует ли учет затрат G-DRG двум основным причинам для введения схемы G-DRG (прозрачность и эффективность), пока не являются частью литературы. Помимо повышения эффективности и прозрачности, схема G-DRG подозревается в компромиссе в отношении качества медицинской помощи (например, раннего выписки или снятия сливок) и документирования предоставления услуг (например, апкодирование) [12]. Поскольку учет затрат не имеет прямого влияния на качество медицинской помощи, этот аспект не анализируется в данной статье. Хотя трудно доказать это влияние, поскольку эти системы (суточные и индивидуальные сборы) не существовали параллельно, последняя официальная оценка воздействия DRG не обнаружила негативного влияния на качество медицинской помощи, но некоторые документы вопросы за годы его внедрения [13].

Так как в рассмотренных экономических понятиях сущность себестоимости продукции раскрыта не полностью, то целью данного исследования является изучение и рекомендации по учетно – аналитическому обеспечению анализа себестоимости продукции.

Методы

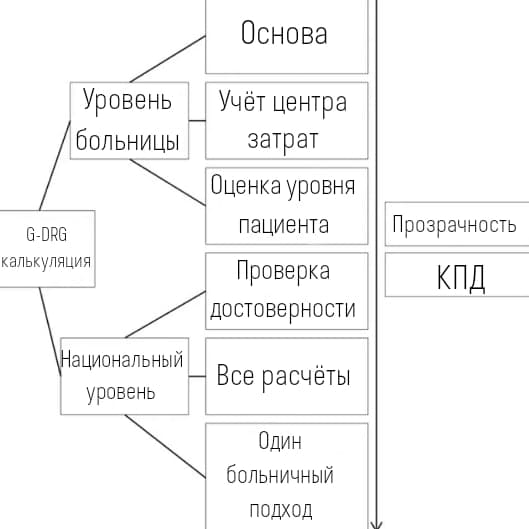

Дается краткое изложение схемы учета затрат InEK на уровне больниц и определения ставок возмещения на национальном уровне, чтобы показать порядок действий при расчете относительных цен для стационарных больных в Германии. Чтобы измерить улучшения с момента его введения и обеспечить объективное международное сравнение и классификацию, используется эмпирический подход, измеряющий однородность затрат в рамках DRG. Оцениваются три этапа распределения ресурсов на уровне больницы и три этапа расчета тарифов на национальном уровне со ссылкой на две основные цели внедрения DRG: повышение эффективности и повышение прозрачности [14]. Во-первых, в документе рассматриваются и оцениваются три этапа в схеме распределения ресурсов G-DRG на уровне больницы: (1) основы; (2) учет по месту возникновения затрат; и (3) калькуляция на уровне пациента. Во-вторых, в документе рассматриваются и оцениваются три этапа расчета национального тарифа G-DRG: (1) проверка достоверности; (2) расчет внутреннего счета; и (3) подход «одна больница» (см. рисунок 1).

Распределение ресурсов на уровне больницы

Основа

В этом разделе демонстрируется порядок действий в системе учета затрат G-DRG, позволяющий провести детальную оценку способности схемы учитывать дифференцированное распределение ресурсов и точную оценку затрат. Расходы на амбулаторное обслуживание и психиатрические услуги рассчитываются отдельно или полностью исключаются из расчета (не только в схеме G-DRG) [15-18]. В настоящее время в рамках калькуляции G-DRG разрабатываются новые отдельные системы для психиатрических служб и амбулаторных больных: учет затрат, как представлено ниже, в принципе адаптирован к психиатрическим услугам, но с большим акцентом на продолжительность пребывания в отношении расчета и возмещения [19]. Согласно руководству InEK для расчета, участвующие больницы должны наращивать стоимость своих случаев и расчеты случаев. Подробное описание следующей схемы учета затрат приведено в Руководстве по расчетам InEK для расчета стоимости случая, версия 3.0 [15]. Участвующие больницы должны соответствовать базовым методам расчета затрат: распределение расходов по каждому стационарному случаю основывается на подходе с полной стоимостью с использованием фактических затрат. Этот подход с полной стоимостью относится только к затратам, связанным с DRG. Проверенные годовые отчеты формируют структуру затрат, а календарный год определяет расчетный период. Прямые затраты (лекарства, кровь, имплантаты и т. Д.) И накладные расходы различаются для последующего распределения. Затраты общих косвенных центров затрат с активностью пациентов распределяются между соответствующими прямыми центрами затрат. В частности, затраты на оплату труда (медицинский персонал, сестринский персонал, медико-технический персонал и вспомогательный персонал) должны распределяться между центрами затрат в соответствии с фактическим использованием.

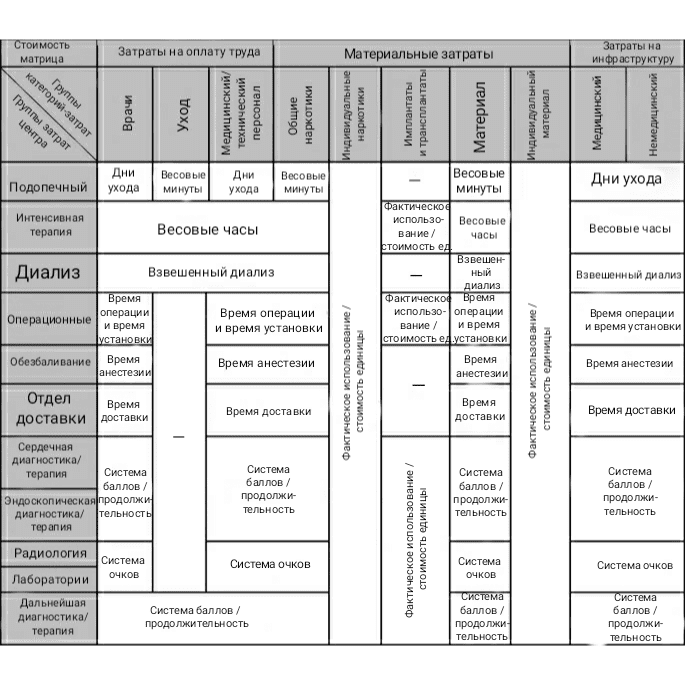

Только относящиеся к DRG затраты (необходимые для использования, связанного с DRG: медицинское лечение, уход, лекарства, лекарства, терапевтический прибор, а также питание и проживание) остаются в расчете. Не относящиеся к DRG категории затрат и центры затрат должны быть исключены из расчета или, в случае частичной релевантности, разделены в соответствии с использованием ресурсов для конкретных центров затрат и DRG. Таким образом, заявлено исключение затрат при максимально возможном уровне агрегирования (подход на основе полной стоимости, основанный на релевантности DRG). Наиболее важные не относящиеся к DRG затраты возникают на амбулаторное лечение, исследования и обучение, психиатрическую помощь, чрезвычайные расходы и расходы, не относящиеся к расчетному периоду. К категориям расходов, не относящимся к DRG, относятся начисления (за исключением праздников и сверхурочных), большая часть амортизации, ликвидация частного врача, капитальные затраты, налоги, страхование, проценты и т. д. Все МВЗ должны быть отнесены к первичным МВЗ (обслуживание пациента) или косвенным МВЗ (медицинская и немедицинская инфраструктура). фигуры на рис. 3 объясняют основы и последующую оценку затрат на уровне центра и пациента.

Примечания: МВЗ и категории затрат объединяются с группами МВЗ и группами категорий затрат, показанными в матрице затрат. Затраты распределяются по случаям в соответствии с ключевыми факторами затрат для модулей затрат, показанных в матрице затрат.

Учет центра затрат

Примечания: МВЗ и категории затрат объединяются с группами МВЗ и группами категорий затрат, показанными в матрице затрат. Затраты распределяются по случаям в соответствии с ключевыми факторами затрат для модулей затрат, показанных в матрице затрат.Базовая начальная точка в учете центров затрат, определенная законом для всех немецких больниц, представляет собой определенный набор центров затрат и категорий затрат. Таким образом, все немецкие больницы соблюдают предпосылки учета по месту возникновения затрат. Чтобы приблизиться к схеме матрицы затрат, заявленной InEK, категории затрат должны быть объединены в группы (см. Матрицу затрат на рисунке 2), в которой категории затрат в центрах косвенных затрат переключаются на медицинские и не связанные с ними медицинская инфраструктура. Использование внутренних методов распределения затрат ограничено точными методами, которые также учитывают обмен услугами между косвенными центрами затрат, такими как итерационный метод оценки [20, 21]. Ключи компенсации (драйверы затрат для распределения затрат между центрами затрат, например, случаи административных расходов или общая площадь затрат на обслуживание) должны соответствовать методу причинно-следственной связи. Таким образом, затраты на косвенные центры затрат должны быть распределены между основными центрами затрат и исключены в случае не относящихся к DRG релевантности. Затраты на первичные МВЗ могут быть перенесены в первичный МВЗ, в котором они начисляются. После внутреннего распределения затрат не относящиеся к DRG части первичных МВЗ должны быть исключены из расчета в соответствии с ключевыми затратами. драйвер (статистика услуг / активности) первичного МВЗ.

Калькуляция на уровне пациента

Единая матрица затрат для каждого рассчитанного случая должна быть сгенерирована в соответствии с матрицей затрат на рисунке 2. МВЗ распределяются по группам МВЗ. Прямые затраты, которые являются обязательными для лекарств, имплантатов, трансплантатов, препаратов крови, дорогостоящих внешних услуг и т. Д., Распределяются на основе пациента в соответствии с документированным использованием. Иногда распределение по клинической модели допускается. Это последовательное распределение затрат по случаям с теми же услугами или процедурами, связанными с лекарством или медицинским устройством. Накладные расходы и затраты по основным центрам затрат (которые не задокументированы как основанные на пациентах) распределяются на основе ключевого фактора затрат (взвешенного или невзвешенного) для каждого модуля затрат на рисунке 2, Невзвешенный расчет баз распределения в большинстве случаев не допускается. Это равномерное распределение затрат по случаям без ключевых факторов, определяющих стоимость (статистика обслуживания / деятельности). В большинстве модулей затрат требуется взвешенный расчет баз распределения. Это делает ключевые факторы затрат, связанные с делом, для каждого МВЗ необходимыми для распределения затрат по случаям. Примеры обязательных ключевых факторов стоимости и статистики услуг / деятельности, как в матрице затрат на рисунке 2 - дни в отделении, дифференцированные минуты в операционной, точечные системы диагностики, радиологии и лабораторные услуги для распределения расходов на медицинский персонал. Расчет баз распределения должен выполняться на уровне первичных МВЗ, а не на уровне групп МВЗ. Это необходимо для получения точного распределения на основе фактических услуг и видов деятельности в МВЗ / категории, а не в менее точных группах МВЗ / категории.

Расчет тарифов на национальном уровне

Проверка достоверности

После расчета стоимости случая на уровне больницы расчет тарифов на национальном уровне является вторым шагом на пути к пониманию разработки ставок возмещения G-DRG и решений руководства больницы. InEK использует проверки достоверности и соответствия данных на уровне пациента, чтобы в каждом случае решить, рассчитывать ли затраты в соответствии с руководящими принципами и можно ли включить случай в общенациональный расчет DRG [6]. Поэтому участвующие больницы предоставляют данные о стоимости случая (матрица затрат для каждого случая), данные клинического случая (диагнозы, операции и процедуры, пол, возраст и т.д.), Дополнительные данные обслуживания (дополнительная информация об услуге / деятельности, например, минуты операционной комнаты, используемые методы распределения и т. д.), а также контрольную сумму для расчета затрат на основе проверенных годовых отчетов больницы. Эти данные сначала проверяются на технические и формальные ошибки. Затем используется медицинская проверка (для проверки соответствия стандартам кодирования), экономическая проверка (содержание, основанное на больнице, группах центров затрат и случаях) и проверка, сочетающая оба (например, взаимозависимость затрат и услуг / процедур). выявлять возможные ошибки в документации или расчетах и ??допускать исправление.

Кейс-затраты в модулях затрат должны быть связаны с кейс-операцией, учитывая ширину полосы по умолчанию. И относительные затраты на стоимость модулей также должны быть в ширине полосы по умолчанию друг к другу. Участники информируются об ошибках или возможных ошибках, и должны быть пересмотрены или объяснены в несколько раундов. Благодаря этому процессу качество кейсов должно быть улучшено. Все эти проверки выполняются на уровне одного пациента. Стоимость случаев принятых случаев из больницы используется для расчета, если количество непринятых случаев не превышает определенного процента, и если больница проходит общие проверки соответствия, анализируя, удовлетворены ли запрошенные методы и процессы расчета. Проверка достоверности и соответствия стала более серьезной в последние годы. Это включает сокращение допустимой ширины полосы в модулях стоимости, больше запросов, которые приводят к большему количеству обнаруженных ошибок вычислений, и введение обязательной доставки дополнительных служебных данных, таких как запросы на очень подробную статистику операционной комнаты. Общий процент случаев с допустимыми ошибками расчета уменьшился. Из-за дополнительных служебных данных проверки соответствия могли бы усилиться в последние годы. Возможными причинами уменьшения количества расчетных больниц в 2008 году являются введение более серьезных проверок правдоподобности или большое количество исключенных больниц в предыдущем году, что снизило мотивацию к участию и уменьшило процент случаев, выживших после проверок достоверности (см. Таблицу Общий процент случаев с допустимыми ошибками расчета уменьшился. Из-за дополнительных служебных данных проверки соответствия могли бы усилиться в последние годы. Возможными причинами уменьшения количества расчетных больниц в 2008 году являются введение более серьезных проверок правдоподобности или большое количество исключенных больниц в предыдущем году, что снизило мотивацию к участию и уменьшило процент случаев, выживших после проверок достоверности (см. Таблицу Общий процент случаев с допустимыми ошибками расчета уменьшился. Из-за дополнительных служебных данных проверки соответствия могли бы усилиться в последние годы. Возможными причинами уменьшения количества расчетных больниц в 2008 году являются введение более серьезных проверок правдоподобности или большое количество исключенных больниц в предыдущем году, что снизило мотивацию к участию и уменьшило процент случаев, выживших после проверок достоверности (см. таблицу 1)

Таблица 1 (в полную величину) Расчет деятельности с 2004 по 2011 год, Источник [6, 22, 25-31]* данные расчета всегда за предыдущий год (например, система G-DRG 2011 на основе данных 2010 года).

Inlier расчет

Система DRG должна группировать случаи с медицинской точки зрения и стоить однородно. Следовательно, только «вкладыши» - случаи в пределах определенного периода стандартной продолжительности пребывания (LOS), определяемого нижней и верхней точками обрезки, - становятся частью расчета для стандартных ставок возмещения. Случаи ниже или выше стандартного LOS влекут за собой вычеты или дополнительное возмещение, чтобы охватить изменившуюся ситуацию с ценами [22]. Случаи, переведенные в другую больницу до того, как их средний LOS также влечет за собой вычеты. При добавлении сборов для каждого случая создается эффективный вес затрат. Верхняя и нижняя точки обрезки, а также соответствующие вычеты или дополнительное возмещение выводятся нормативно. Например, нижняя точка обрезки составляет одну треть от среднего LOS, но имеет минимум 2 дня. Родственные формулы (см. [11, 12]) здесь не представлены, так как они не способствуют оценке схемы в соответствии с ее основными целями: прозрачностью и эффективностью.

Подход «одна больница»

Расчеты на национальном уровне основаны на подходе «одна больница», что означает, что DRG всех расчетных больниц обрабатываются так, как если бы они исходили из одной больницы. Чтобы определить национальный удельный вес конкретной DRG, затраты всех принятых источников в соответствующей DRG делятся на базу распределения. До 2006 года базой распределения являлось средневзвешенное арифметическое значений затрат всех «вкладчиков», что означало, что средний вес дела всех вкладчиков составлял 1 [22]. С 2006 года база распределения рассчитывалась таким образом, чтобы поддерживать постоянную сумму весов всех случаев в Германии, а также включать «выбросы», чтобы сделать ее сопоставимой по времени [23]. Только изменения в базовом наборе данных, такие как добавление или удаление DRG, или изменения в дополнительных сборах, влияющих на DRG, могут изменить сумму веса случая Германии 2006 года в качестве постоянной основы. В связи с развитием системы был создан общий технический (методический / расчетный) эффект, который повлиял на вес случаев, но не имел ничего общего с разработкой классификации DRG. Так называемый эффект ликвидности может возникнуть в результате индивидуальных ретроспективных переговоров по базовой ставке больницы, поскольку индивидуальная базовая ставка может реагировать только как задержка на технический эффект. Чтобы уменьшить этот эффект и сделать базу распределения сопоставимой с предыдущими годами, расчет базы распределения пришлось изменить. Вознаграждения затем рассчитываются путем умножения рассчитанных весовых коэффициентов на - в каждом штате - отдельно и недавно согласованную базовую ставку. На переговоры по базовой ставке влияют такие факторы, как инфляция, региональный индекс цен и коллективные соглашения о заработной плате. Эта базовая ставка была специфичной для больницы (бюджетно-нейтральной) во время введения G-DRG в период с 2003 по 2004 год. С 2005 по 2009 год базовые ставки для отдельных больниц конвергировались в базовую ставку для всего штата, а с 2010 по 2014 год - для штата. широкие базовые ставки должны сходиться к общенациональной базовой ставке в коридоре на 2,5% выше и на 1,25% ниже этой общенациональной базовой ставки [10, 24]. Таким образом, подход «одна больница», уже достигнутый путем расчета весовых коэффициентов DRG, далее устанавливается с базовыми ставками до 2014 года.

Эмпирический подход к количественной оценке улучшений в расчете тарифа G-DRG заключается в анализе снижения дисперсии затрат, к которому приближается схема G-DRG, путем точного расчета тарифа G-DRG. Анализ коэффициента детерминации R2 с течением времени (версии G-DRG 2004–2011) показывает объясненную часть статистического разброса расходов в результате классификации DRG. В связи с распределением затрат по делу на почти 1200 DRG, аналогичные затраты для случаев в больших объемах DRG стандартизированного лечения и добавочных компонентов для специальных обработок, медицинских изделий и т. Д., Объясненная часть внутренних затрат по делу в G-DRG Система уже очень высокая. Со временем измеряется степень уменьшения дисперсии. На рисунке 4 показана объясненная часть затрат с R2?> 0,8 для внутренних случаев (R2?>0,7 с учетом выбросов) в последние годы. Однако эффект потолка заметен [6, 22, 25-31]. Вклад увеличенного количества DRG в повышение R 2 пренебрежимо мал, а скорректированный R 2 всегда очень близок к R 2 [6, 32]. Эта высокая заявленная доля отклонений не является чем-то необычным, поскольку австралийская система AR-DRG с 1998 года уже показала снижение дисперсии (RIV) на 68%, а английская система калькуляции PbR также показала RIV более 80% в 2007– 2008 [33, 34].

обсуждениеРаспределение ресурсов на уровне больницы: основа

Стоимость G-DRG исключает расходы на обучение и исследования, поскольку они широко варьируются среди больниц, и не во всех больницах есть учебные и исследовательские подразделения. Начисления, большинство амортизационных отчислений, ликвидация частного врача, капитальные затраты, налоги, страхование и проценты по-прежнему не являются частью расчета тарифа, хотя DRG имеет значение. Это облегчает сравнительный анализ, но противопоставляет полезный подход полной стоимости и управленческую уместность. Хотя разделение капитальных затрат (исторически возмещается отдельно [3]) повышает национальную сопоставимость, не учитывает различные требования к капитальным затратам, обусловленные сочетанием случаев в больнице. Таким образом, включение в стоимость G-DRG, как в настоящее время разрабатывается, является желательным. Поскольку не представляется возможным полностью сократить возмещение DRG и сохранить управляемость количества DRG, подходят дополнительные сборы для узкоспециализированных услуг различной степени (например, для дорогих лекарств и лечения или интенсивной терапии). Это позволяет справедливо возмещать узкоспециализированные или дорогостоящие услуги. Исключение релевантных для DRG затрат в оценке затрат G-DRG ограничивает эффективность, так как возмещение тогда частично не основано на фактических затратах. Прозрачность ограничена, поскольку источники и масштабы капитальных затрат нельзя сравнивать между больницами. Систематический Программное неравенство в расчетах должно учитываться при отражении расходов DRG в больнице. В настоящее время, в отличие от Австралии, больницы могут свободно выбирать программное обеспечение для учета и управления больницами. Процесс сертификации, такой как применяемый для программного обеспечения группировки DRG, не существует для программ учета затрат, относящихся к расчету InEK [36]. Таким образом, прозрачность еще более ограничена.

Распределение ресурсов на уровне больницы: учет по месту возникновения затрат Иногда трудно установить разбивку центров затрат на связанные с DRG и не относящиеся к DRG расходы, например, из-за неразделенного учета рабочего времени для стационарных и амбулаторных пациентов. Другие трудности в учете по месту возникновения затрат решаются хорошо: усовершенствованы методы внутреннего распределения, такие как итерационный метод; ключи компенсации уместны; и разбивка по МВЗ / категориям затрат подробно. Ключевые факторы затрат на уровне пациентов распределяются на основе центров затрат / категорий, а не на основе групп центров затрат / категорий, что повышает точность. Литература по затратам больницы не дает никаких намеков на то, как можно улучшить этот этап. Таким образом, прозрачность и эффективность предоставляются на уровне МВЗ.

Распределение ресурсов на уровне больницы: калькуляция на уровне пациента

Показатели участия в схеме расчета InEK составляют около 16%, поскольку в больницах часто нет предпосылок учета затрат для расчета на уровне пациентов [37]. Фидерные системы в таких центрах затрат, как радиология, не могут обеспечить необходимые ключевые факторы затрат (см. Рисунок 3).) участвовать в расчете. Будущий подход к моделированию затрат для неисчисляемых больниц может поддержать репрезентативность, не понижая стандарты бухгалтерского учета и не делая обязательным участие в расчете - что вряд ли достижимо из-за дорогостоящих предпосылок бухгалтерского учета, которые требуются для участия в расчете возмещения. Предоставление весов общественных услуг (как в Австралии) для больниц с менее продвинутыми системами учета или принятие менее продвинутых ключевых факторов, определяющих стоимость, в некоторых модулях затрат - практические решения этой проблемы [36]. Методы поэтапного расчета, представляющие технические возможности учета в больнице, как в английской системе PbR, уже хорошо себя зарекомендовали [38]. Тем не менее, высокий процент распределения затрат основан на LOS, и особенно для медицинских DRG (консервативная терапия), доля затрат, непосредственно связанных с лечением, является низкой по сравнению с оперативными DRG. Хотя ключевые факторы затрат, распределенные на пациентов, улучшились (см. Рисунок 2), сложное решение еще не было реализовано. Использование ключевых факторов, определяющих стоимость, основанных на старых и неточных системах начисления баллов, первоначально разработанных для возмещения расходов врачами, приводит к неточным возможностям и планированию ресурсов (например, расходы на операционную или персонал для DRG). Экономически обоснованные решения становятся ограниченными. Использование системы G-DRG, основанной на расчете InEK, в качестве системы ценообразования, а не только в качестве инструмента бюджетирования, имеет решающее значение на этом фоне [8]. Чтобы улучшить оценку затрат на уровне пациентов, Kaplan & Porter (2011) ввел в больнице управляемую временем оценку затрат на основе активности (TDABC) [37, 39]. Этот метод распределения определяет почти все затраты как переменные и включает время в качестве ключевого фактора затрат в более детальной реализации, например, продолжительность визитов к врачу в качестве примера прямых затрат или продолжительность лабораторных тестов в качестве примера косвенных затрат. В некоторых стоимостных модулях, таких как врачи в операционной, TDABC уже реализован в стандарте стоимости InEK. Чем детальнее расчеты, тем точнее и эффективнее может действовать руководство; и управленческие решения становятся прозрачными.В целом, прозрачность и эффективность в учете затрат улучшились с момента введения схемы калькуляции InEK. Руководство по калькуляции для расчета стоимости кейсов в настоящее время находится в третьем варианте и значительно увеличило стандарты калькуляции с момента его введения. Его реализация обеспечивается улучшенными и более строгими проверками достоверности. На уровне больницы эффект обучения в сочетании с разработкой программного обеспечения для учета затрат и требований к документации соответствовал возросшим требованиям к расчетам. После фазы адаптации кодирование диагнозов, операций и процедур остается относительно стабильным [13]. Больницы пытаются адаптировать лечение к системе DRG (возмещение расходов) путем внедрения клинических путей, также ориентированных на схему расчетов InEK [40], обещая более высокую эффективность [41] и повышенную прозрачность за счет лучшего документирования хода действий.

Расчет тарифов на национальном уровне: проверка достоверности

Заявленные передовые методы учета затрат на уровне стационара содержат риски для расчета тарифа. Контроль узкой ширины полосы в модулях затрат и дальнейшие проверки достоверности могут привести к исключению случаев из расчета, даже если затраты рассчитаны правильно. Если затраты по делу в одном модуле затрат не находятся в целевом коридоре, основанном на предыдущих годах, случай может быть исключен [6]. Поскольку эти коридоры не публикуются, фактическое влияние и механизм контроля ширины полосы не могут быть определены. Дальнейшие исследования необходимы для анализа смещения, вызванного контролем ширины полосы. Слишком четкие проверки достоверности могут привести не только к улучшению качества данных, но и к нежелательному сокращению расчетов по проверкам достоверности InEK. Для достижения высокого качества данных проверки достоверности являются одновременно и благословением, и проклятием. С одной стороны, они обеспечивают улучшение учета затрат, что приводит к улучшению качества данных. С другой стороны, они могут подтолкнуть больницы к ширине полосы по умолчанию, возможно, не отражая фактическую структуру расходов больниц. Для повышения уровня участия были введены сборы за каждый случай, прошедший проверку правдоподобия, что способствовало сосредоточению внимания на проверках правдоподобия и ставит под сомнение подход «одной больницы», как дальнейшее смещение вводится. Следовательно, цель повышения эффективности внедрения DRG слегка нарушена, хотя проверки достоверности способствуют повышению эффективности в целом. Прозрачность улучшена, так как ошибки расчета сообщаются пациенту в каждом раунде. Тем не менее, фоновые данные о расчете ширины полосы следует сообщать лучше, а виды ошибок в расчетах следует предавать гласности (например, 100 ошибок в расчетах), чтобы дать возможность больницам заблаговременно избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах. Следовательно, цель повышения эффективности внедрения DRG слегка нарушена, хотя проверки достоверности способствуют повышению эффективности в целом. Прозрачность улучшена, так как ошибки расчета сообщаются пациенту в каждом раунде. Тем не менее, фоновые данные о расчете ширины полосы следует сообщать лучше, а виды ошибок в расчетах следует предавать гласности (например, 100 ошибок в расчетах), чтобы дать возможность больницам заблаговременно избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах. Следовательно, цель повышения эффективности внедрения DRG слегка нарушена, хотя проверки достоверности способствуют повышению эффективности в целом. Прозрачность улучшена, так как ошибки расчета сообщаются пациенту в каждом раунде. Тем не менее, фоновые данные о расчете ширины полосы следует сообщать лучше, а виды ошибок в расчетах следует предавать гласности (например, 100 ошибок в расчетах), чтобы дать возможность больницам заблаговременно избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах. Прозрачность улучшена, так как ошибки расчета сообщаются пациенту в каждом раунде. Тем не менее, фоновые данные о расчете ширины полосы следует сообщать лучше, а виды ошибок в расчетах следует предавать гласности (например, 100 ошибок в расчетах), чтобы дать возможность больницам заблаговременно избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах. Прозрачность улучшена, так как ошибки расчета сообщаются пациенту в каждом раунде. Тем не менее, фоновые данные о расчете ширины полосы следует сообщать лучше, а виды ошибок в расчетах следует предавать гласности (например, 100 ошибок в расчетах), чтобы дать возможность больницам заблаговременно избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах. 100 ошибок расчета), чтобы больницы могли быстрее избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах. 100 ошибок расчета), чтобы больницы могли быстрее избежать этих ошибок в будущих расчетах. Чтобы еще больше снизить частоту аннулированных данных, следует внедрить автоматизированную систему для сообщения об объяснениях ошибок на индивидуальной основе, позволяющую InEK получать статистику с точки зрения больниц о специализированных ошибках в расчетах.

Расчет тарифов на национальном уровне: внутренний расчет

То, что расчет порогов продолжительности пребывания (LOS) очень важен в отношении стимулов для провайдеров, было подробно показано [42], а также подразумевает, что проблемы кодирования могут быть реакцией на внутренние расчеты [43]. Тем не менее, нормативно полученные верхние и нижние пороги LOS подразумевают систематические сбои и, возможно, недофинансирование [44, 45]. Вычеты из ставок возмещения в связи с краткосрочным пребыванием не рассчитываются на основе данных учета затрат [44, 45]. Они следуют «концепции основного усилия», включая вычеты за услуги, не являющиеся частью основного усилия [45]. Поэтому другие страны, такие как Англия, не используют нижние точки обрезки [46]. Верхние точки обрезки были введены для снижения риска госпитализации в сложных случаях; однако они также страдают от своего нормативного происхождения. Ненормативный расчет на основе затрат, как в США («выбросы затрат» [47]) или конкретное сочетание случаев для каждого дня ухода (Виктория, Австралия [48]), может быть решением для верхней и нижней точек усечения, также охватывает редкие DRG. В противном случае супер-запрос может привести к снижению эффективной ставки возмещения [44]. Этот частичный «системный сбой» может иметь драматические последствия в некоторых случаях, поскольку выбросы не составляют меньшинство. Система G-DRG 2011 года имела в среднем 22,3% выбросов (стандартное отклонение 12,7%, колеблющихся от 0% до 83,2% выбросов в рамках DRG) [49]. Неадекватный расчет точки отсечения открывает дискуссию о большей дифференциации DRG, что подразумевает непреднамеренное возмещение по одному случаю и меньшую практичность в степени дифференциации [13]. То, что более высокая степень дифференциации не может улучшить благосостояние, уже было показано в эконометрических моделях [50]. Тем не менее, постоянные выбросы могут быть признаком необходимости дальнейшей дифференциации DRG. Расширение компонентов добавок в расчете DRG, как в настоящее время выполняется, или расчет выбросов на основе затрат может частично решить эту проблему и повысить экономическую однородность [32]. Поскольку генерация выбросов является необходимостью снизить риск для поставщиков и создать с медицинской и экономической точек зрения однородные группы (R2 примерно на 0,1 ниже для всех случаев по сравнению с инъекторами; см. рисунок 4), внимание должно быть уделено влиянию системы бухгалтерского учета для определения выбросов. Кроме того, объясненная часть дисперсии намного выше, когда речь идет о затратах по сравнению с LOS (нормативный вывод) [34]. Используя различные модули в матрице InEK в сочетании с датой возникновения затрат для расчета выбросов, можно заменить менее точный нормативный вывод. Таким образом, существующая система обладает высокой прозрачностью благодаря нормативному выводу, но имеет серьезные недостатки в отношении эффективности расчетов.Расчет тарифов на национальном уровне: подход «одна больница»

Подход «одной больницы» приводит к смещению затрат (региональный индекс цен, шкала оплаты и т. Д.), Который может быть решен только частично с помощью согласованной базовой ставки в каждом штате в отношении возмещения расходов. InEK корректируется только в соответствии с индексом заработной платы / профсоюзными ставками в регионах бывшей Восточной Германии [6]. Корректировка в возмещении географических различий в издержках по делу отсутствует, что является очевидным недостатком для дорогостоящих регионов. Кроме того, из-за разного состава затрат на DRG (например, затрат на рабочую силу, материальных затрат) на DRG влияет эта нерегулировка в разной степени, что может привести к предпочтению менее трудоемких DRG в областях с высоким индексом заработной платы и наоборот. Например, средний доход домохозяйства в 16 немецких штатах (землях) в 2008 году варьировался от 4 253 евро до 2 617 евро [51]. Хотя уникальный расчет базовой ставки и несколько региональных адаптаций поддерживают конкуренцию, они могут противоречить мандату по уходу в каждой немецкой больнице и подрывать безопасность полного медицинского обслуживания в каждом регионе. Фаза конвергенции базовой ставки, приводящая к будущей общенациональной базовой ставке, показывает, что подход «одна больница», поддерживающий конкуренцию, является выбранным маршрутом.

Кроме того, весовые коэффициенты при публикации всегда равны 2 годам. Возмещение G-DRG за 2012 год было рассчитано с использованием схемы G-DRG 2011 года, основанной на данных, собранных в 2010 году. Устаревшая проблема затрагивает только относительные данные о затратах (сочетание случаев), поскольку базовые ставки согласовываются для каждого год в каждом штате. Но качество расчета тарифов страдает от устаревших относительных данных о затратах и ??особенно от недостаточной адаптации региональных затрат. Что касается последствий для управления, то несогласованность в модели «одна больница» решается путем придания большей релевантности матрице относительных затрат (комбинация случаев, распределенных по матрице затрат), которую необходимо умножить на базовую ставку чтобы получить фактическую стоимость. Для внутренних управленческих решений базовая ставка может быть адаптирована к вопросу, на который необходимо ответить.

Другим негативным аспектом модели «одна больница» является нескорректированное отклонение, которое может быть вызвано добровольным участием больниц, поскольку выбор больниц для участия в расчете может иметь множество различных стимулов. В наиболее благоприятном случае их мотивация для участия - это имидж, плата за каждый рассчитанный случай или желание сравнить себя с общенациональным эталоном, и, следовательно, использование расчета для внутренних управленческих решений. В худшем случае больница уже использует схему учета затрат InEK или эквивалентные системы для внутренних стратегических управленческих решений и принимает решение о том, может ли участие повлиять на его собственное возмещение в будущем положительно или отрицательно. Этот стимул особенно силен, когда больница знает, что она предоставляет высокий процент от общего числа случаев для расчета DRG, или для больничных цепочек, где расчет одной больницы влияет на компенсацию других. Больницы, которые уже очень эффективны, имеют слабые стимулы для сокращения их будущих выплат за счет предоставления выгодных случаев. Они принимают во внимание всю природу замкнутого круга системы при принятии решения об участии.

Тот факт, что структура, форма собственности и размер расчетных больниц в целом не отражают рынок больниц в Германии, является конечной проблемой нынешнего подхода «одна больница» [11]. Существует перепредставленность средних и крупных больниц, так как небольшие больницы, возможно, не в состоянии достичь требуемых дорогостоящих стандартов ИТ и бухгалтерского учета. Что касается собственности, то предвзятая выборка может дополнительно повлиять на затраты, так как стимул быть эффективным зависит от структуры собственности (частная некоммерческая, частная некоммерческая, публичная). В большей части литературы делается вывод о том, что частные коммерческие и частные некоммерческие больницы менее рентабельны, чем государственные больницы [52-54]. Тем не менее, доля фактических больниц расчета (около 50% частных некоммерческих, 10% частных коммерческих, 40% государственных) не соответствует доле потенциальных больниц расчета (около 42% частных некоммерческих, 25 % частной коммерческой, 33% публичной) относительно собственности в последние годы [55]. Хотя доля государственных расчетных больниц осталась на том же уровне с момента внедрения системы G-DRG, доля частных некоммерческих организаций увеличилась на ок. 6%, а доля частных коммерческих организаций уменьшилась на эту сумму [22, 25-30 ,55]. Больницы, имеющие стимул для повышения эффективности, также имеют стимул участвовать в расчете G-DRG, так как это единственная обобщенная система для поддержки управления с учетом затрат. В результате рассчитанные затраты имеют тенденцию быть выше, чем истинное среднее значение по Германии.

Чтобы сравнить рентабельность расчета больниц и нерасчетов больниц в дальнейших исследованиях, можно было бы наилучшим образом проверить влияние расчета DRG на качество управления и динамику системы, хотя необходимо учитывать упомянутые ограничения, касающиеся стимулов, структуры, формы собственности и размера. переосмысление политиками. Ограничения репрезентативности и отсутствия корректировок влияют на сравнительный анализ и стратегическую реакцию на ставки возмещения, связанные с выборным сочетанием случаев. Они увеличивают ненадежность управления больницами в связи с опубликованными расходами на DRG. Больницы реагируют на изменения в каталоге сборов за регистрацию, меняя свою выборную комбинацию случаев [48] - может сложиться ситуация с поставками DRG в региональном формате, и возникает порочный круг в отношении мотивации участия. В отличие от этого, в США существует система, которая регулирует ставки возмещения для городских и сельских районов, для непропорциональной доли малоимущих пациентов, для региональных уровней заработной платы и для обучения [56, 57]. Английская система платежей по результатам (PbR) использует факторы рыночной силы (MFF) для адаптации к ситуации с региональными издержками [16, 58]. Принятие механизмов корректировки, как в системе PbR или в системе США, было бы полезно для схемы G-DRG, касающейся стимулов для участия; однако это приведет к общим потерям эффективности из-за меньшей конкуренции.

Система учета затрат G-DRG помогает организовать выборный DRG-портфель. Только департаменты / DRGs с положительной точки зрения создаются или развиваются; Система защищает от неверно направленных инвестиций, но также поддерживает ГРП с высокой доходностью. Сравнимость и воспроизводимость, вытекающие из стандартизированной схемы расчета тарифов G-DRG, представляют большой интерес. Прозрачность и эффективность расчета тарифов серьезно нарушена нерепрезентативной выборкой расчета и мотивацией к участию. Одним из вариантов корректировки нерепрезентативности в долгосрочной перспективе является обязательное участие больниц в учете затрат InEK. Не снижая качество учета затрат, вынуждая к участию больницы с менее развитыми возможностями расчета стоимости, самый важный шаг - ввести оценку, которая присваивается модулям затрат в матрице, представляющих качество методологии распределения для этого модуля затрат. Английская система информации и калькуляции на уровне пациентов (PLICS) использует такие оценки, чтобы обеспечить высокий уровень участия [59]. Чтобы побудить больницы к достижению высокой оценки, текущие сборы для случаев, рассчитанных правильно, могут зависеть от размера оценки. Больницы с менее продвинутыми методами также могут использовать статистические данные о ключевых факторах затрат из больниц, используя расширенные расчеты (официальные единицы измерения относительной стоимости), чтобы распределить свои расходы по случаям. Для обзора влияния методов учета затрат на прозрачность и эффективность, см. Таблицу 2 .

| Цели внедрения G-DRG | |||

|---|---|---|---|

| Повышение эффективности | Улучшение прозрачности | Рекомендация автора | |

| Распределение ресурсов на уровне больницы | |||

| Основа | Средний стандарт / необходимы улучшения | Высокий стандарт / небольшие улучшения возможны | Включение всех связанных с DRG затрат |

| Учет центра затрат | Высокий уровень | Высокий уровень | - |

| Калькуляция на уровне пациента | Средний стандарт / необходимы улучшения | Высокий стандарт / небольшие улучшения возможны | Улучшение ключевых факторов роста затрат и дальнейшее внедрение TDABC |

| Расчет тарифов на национальном уровне | |||

| Проверка достоверности | Высокий стандарт / небольшие улучшения возможны | Высокий стандарт / небольшие улучшения возможны | Повышение прозрачности причин ошибок в расчетах |

| Inlier расчет | Низкий стандарт / необходимы улучшения | Высокий уровень | Сочетание нормативного деривации с концепцией выбросов |

| Подход «одна больница» | Низкий стандарт / необходимы улучшения | Низкий стандарт / необходимы улучшения | Расширение участия за счет более низкого стандарта затрат, параллельного действующему стандарту, для уменьшения предвзятости участия |

Выводы

В этом документе оцениваются основные этапы учета затрат в их влиянии на цели внедрения G-DRG: повышение прозрачности и эффективности. Основанная на модуле с высокой степенью дифференциации затрат и структуре расчета на основе пациента, схема расчета InEK для затрат DRG стала стандартом де-факто для сравнительного анализа в учете и управлении стационарными расходами и, похоже, развивается динамично. Эмпирический подход позволил количественно оценить улучшение расчета тарифов G-DRG. Система предлагает большинство инструментов, необходимых для повышения эффективности. Прозрачность и эффективность достигаются в расчетах на уровне больницы, с небольшими возможными улучшениями на продвинутом уровне, основанном на пациенте, таком как расчет затрат на основе времени или последовательный подход к полной стоимости. Тем не мение, проблемные стимулы для участия в расчете могут сместить рассчитанные затраты; расчет тарифа G-DRG имеет проблему репрезентативности. Несмотря на расширенные проверки правдоподобия, методы расчета тарифов лучше отражают ситуацию с фактическими затратами в других странах. Продвижение расчета тарифов в реформах финансирования больниц является необходимостью повышения эффективности и прозрачности управления здравоохранением в долгосрочной перспективе.

Инек удалось увеличить выборку для расчета больниц, поддерживая высокие стандарты расчета, касающиеся распределения ресурсов на уровне больниц, но столкнувшись с методологическими проблемами, касающимися расчета тарифов на национальном уровне, такими как сопоставимость или внутренние вопросы расчета. В соответствии с потребностями рынка стандартизированный учет затрат в системе G-DRG приводит к более эффективному использованию ресурсов, более эффективному обеспечению емкости, более прозрачному и эффективному контролю затрат и активности и повышению конкуренции [13 , 60]. Последняя официальная оценка воздействия DRG Furstenberg et al. (2011) показали, что средняя продолжительность пребывания в дальнейшем сокращалась на этапе DRG, а средние общие затраты не росли быстрее, чем до введения G-DRG (2% в год) [13]. Система G-DRG была разработана для расчета возмещения, но она была разработана в соответствии со стандартом, имеющим последствия для стратегического управления, обобщенного идеей адаптации собственных структур расходов больницы к доходам DRG. Эта комбинация вызывает проблемы в реальном финансировании больниц, хотя распределение ресурсов в схеме калькуляции является продвинутым. Тем не менее, схема калькуляции G-DRG является наилучшей отправной точкой для принятия управленческих решений и для реализации дальнейших калькуляций на уровне пациентов. С учетом упомянутых ограничений, особенно в отношении расчета тарифов на национальном уровне, текущую схему калькуляции G-DRG можно считать эффективной и прозрачной.

Сокращения

CH:Коэффициент однородности

DRG:

Диагностика связанных групп

G-DRG:

Немецкий диагноз связанных групп

ИНЭК:

Институт системы оплаты больниц

ЛОС:

Продолжительность пребывания

PBR:

Оплата по результатам

ПЛИЦа:

Информация на уровне пациента и система оценки

TDABC:

Расчет затрат по времени на основе деятельности

РИВ:

Уменьшение дисперсии.

Список литературы

1. Fetter RB: Diagnosis Related Groups: Understanding Hospital Performance. Interfaces 1991, 21: 6–26. 10.1287/inte.21.1.6

2. Porter ME: What is value in health care? N Engl J Med 2010,363(26):2477–2481. 10.1056/NEJMp1011024

3. Tuschen KH, Ulrich T: Krankenhausentgeltgesetz: Kommentar mit einer umfassenden Einfuhrung in die Vergutung stationarer Krankenhausleistungen. Kohlhammer, Stuttgart; 2009.

4. Scheller-Kreinsen D, Quentin W, Busse R: DRG-Based Hospital Payment Systems and Technological Innovation in 12 European Countries. Value in health: The J of the Int Soc for Pharmacoeconomics and Outcome Res 2011,14(8):1166–1172. 10.1016/j.jval.2011.07.001

5. Muller ML, Forschner A, Wenke A, Luger TA, Rompel R, Roeder N, Hensen P, Muller ML, Forschner A, Wenke A, Luger TA, Rompel R, Roeder N, Hensen P, G-DRG Version: G-DRG Version 2009: new developments. Journal der Deutschen Dermatologischen Gesellschaft = Journal of the German Society of Dermatology : JDDG 2009,7(4):318–327.

6. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht zur Weiterentwicklung des G-DRG System fur das Jahr. 2011. http://www.g-drg.de/cms/G-DRG-System_2011/Abschlussbericht_zur_Weiterentwicklung_des_G-DRG-Systems_und_Report_Browser/Abschlussbericht_zur_Weiterentwicklung_des_G-DRG-Systems_fuer_2011

7. Kramer N: Strategisches Kostenmanagement im Krankenhaus - neue Konzeptionen erforderlich. Das Krankenhaus 2009, 11: 1036–1044.

8. Roeder N, Bunzemeier H, Fiori W: Ein lernendes Vergutungssystem. In Krankenhaus-Report 2007. Edited by: Klauber J. Schattauer, Stuttgart; 2007:23–45.

9. Oswald J, Zapp W, Haarbeck A, Hegen U, Richter J: Kennzahlen-Cockpit fur die Geschaftsfuhrung - Empirische Erkenntnisse zum Status Quo der Kennzahlenpraxis in niedersachsischen Krankenhausern. KU Gesundheitsmanagement 2010, 5: 51–56.

10. Geissler A, Scheller-Kreinsen D, Quentin W, Busse R: Diagnosis-Related Groups in Europe: Moving towards transparency, efficiency and quality in hospitals. Open University Press, McGraw-Hill; 2011:244–271.

11. Schreyogg J, Tiemann O, Busse R: Cost accounting to determine prices: How well do prices reflect costs in the German DRG-system? Health Care Manag Sci 2006,9(3):269–279. 10.1007/s10729-006-9094-0

12. Scheller-Kreinsen D, Geissler A, Busse R: The ABC of DRGs. Euro Observer 2009,11(4):1–5.

13. Furstenberg T, Laschat M, Zich K, Klein S, Gierling P, Nolting HD, Schmidt T: G-DRG-Begleitforschung gema? A§ 17b Abs. 8 KHG Endbericht des zweiten Forschungszyklus. 2011. (2006 bis 2008) [ http://www.g-drg.de/cms/Begleitforschung_gem._17b_Abs._8_KHG/Begleitforschung_gem._17b_Abs._8_KHG6#bgl_zykl]

14. Geissler A, Quentin W, Scheller-Kreinsen D, Busse R: Introduction to DRGs in Europe: Common objectives across different hospital systems. In Diagnosis-Related Groups in Europe: Moving towards transparency, efficiency and quality in hospitals. Edited by: Busse R, Geissler A, Quentin W, Wiley MW. Open University Press, McGraw-Hill; 2011:9–21.

15. Institut fur das Entgeltsystem im Krankenhaus: Handbuch zur Kalkulation von Fallkosten Version 3.0. Deutsche Krankenhaus Verlagsgesellschaft mbH, Dusseldorf; 2007.

16. Epstein D, Mason A: Costs and prices for inpatient care in England: Mirror twins or distant cousins? Health Care Manag Sci 2006,9(3):233–242. 10.1007/s10729-006-9090-4

17. Bellanger MM, Tardif L: Accounting and reimbursement schemes for inpatient care in France. Health Care Manag Sci 2006,9(3):295–305. 10.1007/s10729-006-9097-x

18. Oostenbrink JB, Rutten FFH: Cost assessment and price setting of inpatient care in the Netherlands. The DBC e-mix system. Health Care Manag Sci 2006,9(3):287–294. 10.1007/s10729-006-9096-y

19. Institut fur das Entgeltsystem im Krankenhaus: Handbuch zur Kalkulation psychiatrischer und psychosomatischer Leistungen in Einrichtungen gem. A§ 17d KHG. 2010. http://www.g-drg.de/cms/Kalkulation2/Pauschaliertes_Entgeltsystem_Psychiatrie_17d_KHG/Kalkulationshandbuch

20. Schweitzer M, Kupper H-U: Systeme der Kosten- und Erlosrechnung. Vahlen, Munchen; 2003.

21. Keller G, Teufel T: Sap R/3 Process Oriented Implementation, Iterative Process Prototyping. Addison-Wesley, Boston; 1998.

22. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2005. 2005. http://www.g-drg.de/cms/index.php/Archiv

23. Roeder N, Wolfgang F, Bunzemeier H: DRG-Katalogeffekte. Bewertung von Katalogeffekten und Beschreibung ihrer Einflussfaktoren im G-DRG-System. Expertise im Auftrag des Zentralinstituts fur die kassenarztliche Versorgung in der Bundesrepublik Deutschland. DRG-Research-Group, Universitatsklinikum Munster, Munster; 2010.

24. O'Reilly J, Busse R, Hakkinen U, Or Z, Street A, Wiley M: Paying for hospital care: the experience with implementing activity-based funding in five European countries. Health Econ Policy Law 2012,7(1):73–101. 10.1017/S1744133111000314

25. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2010. 2010. http://www.g-drg.de/cms/G-DRG-System_2010/Abschlussbericht_zur_Weiterentwicklung_des_G-DRG-Systems_und_Report_Browser

26. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2009. 2009. http://www.g-drg.de/cms/G-DRG-System_2009/Abschlussbericht_zur_Weiterentwicklung_des_G-DRG-Systems_und_Report-Browser

27. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2006. 2006. http://www.g-drg.de/cms/index.php/Archiv

28. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2007. 2007. http://www.g-drg.de/cms/index.php/Archiv

29. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2008. 2008. http://www.g-drg.de/cms/index.php/Archiv

30. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht Weiterentwicklung des G-DRG System fur das Jahr 2004. 2004. http://www.g-drg.de/cms/index.php/Archiv

31. Statistisches Bundesamt [The Federal Statistical Office]: Gesundheitsberichterstattung des Bundes, Grunddaten der Krankenhauser 2002–2009, Fachserie 12 Reihe 6.1.1. 2011. http://www.gbe-bund.de/gbe10/pkg_isgbe5.prc_isgbe

32. Stausberg J, Kiefer E: Homogeneity of the German diagnosis-related groups. Health Serv Manag Res: an Off J of the Assoc of Univ Programs in Health Adm /HSMC, AUPHA 2010,23(4):154–159.

33. Duckett SJ: The Development Of Australian Refined Diagnosis Related Groups: The Australian Inpatient emix Classification. emix 2000,2(4):115–120.

34. CHKS: Assessment of systems for classification of clinical diagnoses, interventions and emix Final Report to the Deaprtment of Health. 2009. http://www.dh.gov.uk/en/Managingyourorganisation/NHSFinancialReforms/DH_4138131

35. Institut fur das Entgeltsystem im Krankenhaus: Handbuch zur Kalkulation von Fallkosten Version 2.0. Deutsche Krankenhaus Verlagsgesellschaft mbH, Dusseldorf; 2002.

36. Labrig L, Hennke M: Standbein des G-DRG-Systems starken! Qualitat der Kosten- und Leistungsdaten - Ursachen und Verbesserungspotenziale. Krankenhaus Umschau 2003, 10: 938–941.

37. Kaplan RS, Porter ME: How To Solve The Cost Crisis In Health Care. Harvard Business Review, September; 2011.

38. Department of Health: Reference Costs 2009–10 Collection Guidance. 2010. http://www.dh.gov.uk/en/Managingyourorganisation/NHScostingmanual/index.htm

39. Kaplan RS, Anderson SR: Time-Driven Activity-Based Costing: A Simpler and More Powerful Path to Higher Profits. Harvard Business Press, Boston; 2007.

40. Roeder N, Kuttner T: Clinical pathways in view of cost effects in the DRG system. Internist (Berl) 2006,47(7):684. 686–689 10.1007/s00108-006-1646-3

41. Barbieri A, Vanhaecht K, Van Herck P, Sermeus W, Faggiano F, Marchisio S, Panella M: Effects of clinical pathways in the joint replacement: a meta-analysis. BMC Med 2009, 7: 32. 10.1186/1741-7015-7-32

42. Felder S: The variance of length of stay and the optimal DRG outlier payments. Int J Health Care Finance Econ 2009,9(3):279–289. 10.1007/s10754-008-9051-1

43. Carter GM, Newhouse JP, Relles DA: How much change in the e mix index is DRG creep? J Heal Econ 1990,9(4):411–428. 10.1016/0167-6296(90)90003-L

44. Fiori W, Bunzemeier H, Roeder N: Ist eine Kalkulation von seltenen und sehr aufwendigen Krankenhausfallen im G-DRG-System sachgerecht? Das Krankenhaus 2011, 7: 682–686.

45. Fiori W, Bruning K, Bunzemeier H, Reinecke H, Roeder N: Ist die Vergutung fur Kurz- und Langlieger im G-DRG-System sachgerecht und sinnvoll? Das Krankenhaus 2009,2009(5):445–458.

46. Schreyogg J, Stargardt T, Tiemann O, Busse R: Methods to determine reimbursement rates for diagnosis related groups (DRG): A comparison of nine European countries. Health Care Manag Sci 2006,9(3):215–223. 10.1007/s10729-006-9040-1

47. Gottlober G, Brady T, Robinson B, Davis T, Phillips S, Gruber A: Medicare Hospital Prospective Payment System How DRG Rates Are Calculated and Updated. 2001. http://oig.hhs.gov/oei/reports/oei-09–00–00200.pdf

48. Sharma A: Inter-DRG resource dynamics in a prospective payment system: a stochastic kernel approach. Health Care Manag Sci 2008,12(1):38–55.

49. Institut fur das Entgeltsystem im Krankenhaus: Report-Browser 2009/2011. In.: Institut fur das Entgeltsystem im Krankenhaus. 2011. http://www.g-drg.de/cms/G-DRG-System_2011/Abschlussbericht_zur_Weiterentwicklung_des_G-DRG-Systems_und_Report_Browser/Report-Browser_2009_2011

50. Hafsteinsdottir EJ, Siciliani L: DRG prospective payment systems: refine or not refine? Health Econ 2010,19(10):1226–1239. 10.1002/hec.1547

51. Statistisches Bundesamt [The Federal Statistical Office]: Wirtschaftsrechnungen, Einkommens- und Verbrauchsstichprobe Einnahmen und Ausgaben privater Haushalte. 2008. https://www.destatis.de/DE/Publikationen/Thematisch/EinkommenKonsumLebensbedingungen/EinkommenVerbrauch/EVS_EinnahmenAusgabenprivaterHaushalte2152604089004.pdf?__blob=publicationFile

52. Herr A: Cost and technical efficiency of German hospitals: does ownership matter? Health Econ 2008,17(9):1057–1071. 10.1002/hec.1388

53. Herwartz H, Strumann C: On the effect of prospective payment on local hospital competition in Germany. Health Care Manag Sci 2012,15(1):48–62. 10.1007/s10729-011-9180-9

54. Tiemann O, Schreyogg J, Busse R: Hospital ownership and efficiency: a review of studies with particular focus on Germany. Health Policy 2012,104(2):163–171. 10.1016/j.healthpol.2011.11.010

55. Institut fur das Entgeltsystem im Krankenhaus: Abschlussbericht zur Weiterentwicklung des G-DRG System fur das Jahr 2011. 2011. http://www.g-drg.de/cms/G-DRG-System_2011/Abschlussbericht_zur_Weiterentwicklung_des_G-DRG-Systems_und_Report_Browser

56. Chulis GS: Assessing Medicare's Prospective Payment System for Hospitals. Medical Care Research and Review 1991,48(2):167–206. 10.1177/002570879104800203

57. Guterman S, Altman SH, Young DA: Hospitals' financial performance in the first five years of PPS. Heal Aff 1990,9(1):125–134. 10.1377/hlthaff.9.1.125

58. Mason A, Street A, Miraldo M, Siciliani L: Should prospective payments be differentiated for public and private healthcare providers? Health Econ Policy Law 2009,4(Pt 4):383–403.

59. Department of Health: Acute Health Clinical Costing Standards 2009/10. 2009. http://www.dh.gov.uk/en/Managingyourorganisation/NHScostingmanual/index.htm

60. Braun T, Rau F, Tuschen KH: Die DRG-Einfuhrung aus gesundheitspolitischer Sicht. Eine Zwischenbilanz. In Krankenhaus-Report 2007. Edited by: Jurgen K. Schattauer, Stuttgart; 2007:3–21.