Бондаренко А.Р.

Балашова Р.И., д.э.н., доц.

Источник: Материалы научно-практической конференции «Ресурсосбережение. Эффективность. Развитие». – Донецк: ДонНТУ, 2018. – 341 с.

Актуальность темы и постановка проблемы.

Актуальность исследуемой темы выражается в том, что результатом работы любого предприятия является максимизация прибыли и повышение эффективности производственного процесса. Одним из наиболее значимых факторов, который оказывает влияние на показатели прибыльности и рентабельности производства является себестоимость продукции. В связи с этим возникает потребность в анализе и обеспечении управленцев предприятия достоверной и своевременной информацией о показателях себестоимости для последующего принятия ими управленческих решений.

Анализ литературных источников.

Вопросам обеспечения анализа себестоимости продукции посвящены труды многих ученых–экономистов. Проблемные вопросы, возникающие, при анализе себестоимости продукции являются объектом исследования таких экономистов как: Бариленко В. И. [1], Бартенева С. С. [2], Вахрушева О.Б. [3], Плотникова Л. К. [4] и др.

Для исследования состава учетно-аналитического обеспечения анализа себестоимости продукции, необходимо рассмотреть определения термина «себестоимость» различных экономистов. Так, профессор Бариленко В. И.: «в практике экономической работы под себестоимостью понимается сумма затрат предприятия на производство и реализацию продукции, выраженная в денежной форме» [2, c. 189]. Стоит согласиться с мнением Бартеневой С. С., которая подчеркивает, что «себестоимость продукции – это синтетический показатель. Поэтому трудно найти единственное верное определение себестоимости, удовлетворяющее всем ее аспектам» [2, с. 72]. Современный ученый О.Б. Вахрушева отмечает, что «себестоимость продукции ? это величина использованных ресурсов в определенных целях (производство продукции, деятельность подразделения и т. д.) в денежном выражении» [3, с. 43].

Так как в рассмотренных экономических понятиях сущность себестоимости продукции раскрыта не полностью, то целью данного исследования является изучение и рекомендации по учетно – аналитическому обеспечению анализа себестоимости продукции.

Изложение основного материала.

Учетно-аналитическое обеспечение анализа себестоимости продукции можно сгруппировать по четырем основным направлениям нормативно-плановая документация, учетные источники информации, внеучетные источники информации и деловая итоговая информация.

На примере угледобывающего предприятия им. А. Ф. Засядько рассмотрим учетно-аналитическое обеспечение анализа себестоимости продукции. Шахта имени А. Ф. Засядько – угледобывающее арендное предприятие, одно из крупнейших предприятий данной отрасли.

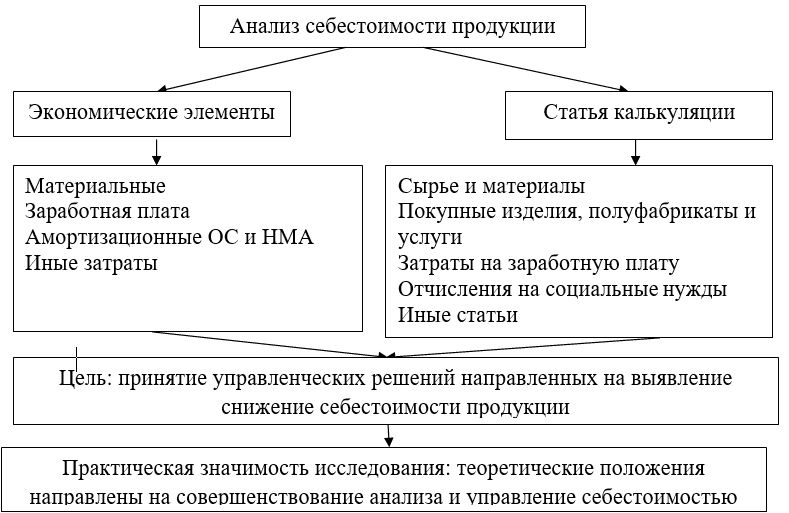

При анализе себестоимости продукции наибольшее распространение получили два классификационных признака: экономический элемент и статья калькуляции. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции (работ, услуг), уровень соотношения отдельных элементов затрат в общей сумме расходов. Под экономическим элементом понимают определенный вид затрат, формирующих себестоимость как всей продукции, так и отдельных ее видов, и который на уровне предприятия можно разложить по статьям калькуляции.

При анализе себестоимости продукции внутренними пользователями с целью принятия управленческих решений, направленных на выявление резервов снижения себестоимости продукции, дополнительным источником информации служат данные синтетического и аналитического учета затрат.

Практическая значимость исследования состоит в том, что сформулированные в работе теоретические положения направлены на совершенствование анализа и управления себестоимостью в угледобывающих предприятиях на основе обеспечения качественного и достоверного учетно-аналитического обеспечения (рисунок 1).

Вывод

Исследование данной категории позволило сделать вывод о том, что в науке и практике под себестоимостью продукции понимают затраченные на производство и реализацию продукции ресурсы в денежном выражении.

Список литературы

1. Бариленко В. И. Анализ хозяйственной деятельности / Бариленко В. И. ? Москва: Эксмо, 2010. 345 с.

2. Бартенева С. С. Анализ научных представлений о категории «себестоимость» в экономической среде – Москва: Наука и современность, 2010. С. 72

3. Вахрушева О. Б. Бухгалтерский управленческий учет / Вахрушева О. Б.? Москва: Издательско-торговая корпорация Дашков и К, 2011. 252 c.

4. Плотникова Л.К. Учёт и анализ банкротства: учебн. пос./ Л.К. Плотникова и др. ? Саратов: СГСЭУ, 2010. 136 с.