Совершенствование управления финансовой устойчивостью промышленного предприятия в условиях рыночной экономики

Введение

Рыночная система хозяйствования обусловливает изменение форм и методов управления предприятием, требует новых подходов к определению места и роли предприятия в развитии общественного производства. Успех структурных и организационных преобразований хозяйствующих субъектов во многом зависит от совершенствования методов управления их деятельностью. Это касается одного из самых сложных, приоритетных направлений деятельности - финансовой сферы. От ее состояния, как и от умелого использования финансовых инструментов, в значительной степени зависит успешное функционирование каждого предприятия и перспективы его развития.

Тяжелое финансовое положение предприятий и необходимость расширения инвестиций обострили проблему устойчивости компаний. Поэтому необходимо разрабатывать механизмы и методы управления, основанные на принципах логистики и маркетинга, позволяющие оптимизировать ресурсы компании (материальные, финансовые, трудовые) и обеспечить ее долгосрочную устойчивость. Государство тоже должно оказывать поддержку национальным производителям.

1. Актуальность темы

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия выступает его финансовая устойчивость. Если предприятие финансово устойчиво, то оно имеет ряд преимуществ перед другими. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры. Учитывая это, крайне необходимым является совершенствование процесса управления финансовой устойчивости предприятий, и особенно приспособления механизмов внедрения этого процесса в условиях финансово-экономического кризиса.

2. Цель и задачи исследования

Целью исследования является разработка рекомендаций по совершенствованию управления финансовой устойчивостью предприятий металлургической промышленности.

Основные задачи исследования:

1. Проанализировать теоретические основы управления финансовой устойчивостью предприятия.

2. Исследовать методы оценки финансовой устойчивости

3. Исследовать оценку финансовой устойчивости предприятий металлургической промышленности.

4. Совершенствовать механизм управления финансовой устойчивостью предприятий.

5. Разработать рекомендации по комплексной оценки финансовой устойчивости субъектов хозяйствования.

Объект исследования: финансовая устойчивость предприятий металлургической промышленности.

Предмет исследования: ОАО Металлургический комбинат Азовсталь

, ПАО Енакиевский металлургический завод

и ОАО Азовсталь

.

В рамках магистерской работы рассмотрены теоретические и методологические основы оценки финансовой устойчивости промышленного предприятия. Учитывая разнообразие подходов к решению этих вопросов было предложено уточненное определение понятия финансовой устойчивости как комплексной категории, которая отражает уровень состояния финансовых ресурсов и финансовых результатов предприятия, способность выполнять свои обязательства и обеспечивать развитие деятельности при сохранении кредитоспособности и платежеспособности.

Также были проанализированы особенности организации и управления финансовой устойчивостью предприятий и, в рамках выявленных проблем, предложены рекомендации по совершенствованию процесса управления финансовой устойчивостью на базе модификации (структурирование) информационной базы и применении методов и коэффициентов их корректировки.

3. Обзор исследований и разработок

Разработана модель управления финансовой устойчивостью предприятий металлургической промышленности на основе регулирования уровня текущих обязательств, пригодна для ее использования путем подстановки статистических значений доходов деятельности, расходов деятельности и имеющихся оборотных активов с целью определения предельной суммы текущих обязательств, регулируя которую каждый отдельный хозяйствующий субъект может управлять уровень своей финансовой устойчивости.

Также, разработана модель управления финансовой устойчивостью предприятий металлургической промышленности на основе регулирования уровня текущих обязательств, пригодна для ее использования путем подстановки статистических значений доходов деятельности, расходов деятельности и имеющихся оборотных активов с целью определения предельной суммы текущих обязательств, регулируя которую каждый отдельный хозяйствующий субъект может управлять уровень своей финансовой устойчивости.

4. Исследование процесса управления риском потери финансовой устойчивости предприятия

Риск снижения финансовой устойчивости предприятия, как правило, определяют как вероятность возникновения финансовых потерь из-за неэффективной структуру капитала, что вызывает к разбалансированности денежных потоков предприятия [12; 17]. В долгосрочном периоде устойчивость его финансовой системы формируется под воздействием совокупности факторов как внутреннего, так и внешней среды, а возможность снижения ее уровня связана с большим количеством рисков.

Причинами риска при формировании финансовой стратегии предприятия не запланированые события, которые могут возникнуть и вызвать отклонения от выбранной стратегии. Результатом возникновения факторов риска будет нежелательное развитие событий, последствия которого приведут к отклонению от определенной стратегической финансовой цели предприятия. Факторами риска будут условия, которые могут спровоцировать или способствовать возникновению факторов риска.

Таблица 1 - Основные риски, влияющие на уровень финансовой устойчивости предприятия как следствие неопределенности

| Риски | Виды неопределенности | |||||||||

| Неопределенность социально-экономической ситуации | неопределенность, обусловленная несовершенством | законодательства неопределенность на товарных рынках | неопределенность действий конкурентов | неопределенность на финансовом рынке | неопределенность финансового состояния предприятия | неопределенность за низкого качества организации управления | неопределенность. обусловлена ??НТП | Неопределенность форс-мажор | Общая неопределенность | |

| 1. Риск неэффективной структуры капитала | P(A13) | P(A12) P(A14) P(A15) | P(A11) | P(A16) | (1) | |||||

| 2. Риск снижение ликвидности | P(A23) | P(A22) | P(A21) | (2) | ||||||

| 3.Кредитный риск | P(A31) | P(A33) | P(A32) | (3) | ||||||

| 4.Налоговый риск | P(A41) P(A42) P(A43) P(A44) | P(A45) | (4) | |||||||

| 5.Инвестиционный риск | P(A31) | P(A52) P(A54) | P(A52) | P(A55) | P(A51) | (5) | ||||

| 6.Риск операционнойдеятельности | P(A66) | P(A42) P(A43) | P(A64) | P(A65) | P(A65) | P(A61) P(A64) | P(A61) | (6) | ||

| 7.Риск неэффективности организационной структуры предприятия | P(A71) | P(A71) | P(A71) | P(A71) | (7) | |||||

Важным инструментом обеспечения финансовой устойчивости предприятия в долгосрочном периоде является комплекс мероприятий и процедур по управлению рисками, которые влияют на ее уровень. Организация риск-менеджмента на предприятии позволяет одновременно создавать благоприятные условия для решения основных задач его деятельности.

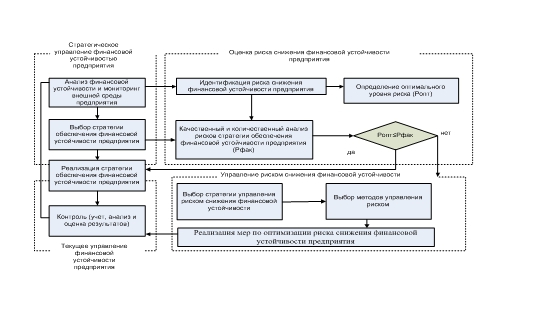

Управление риском финансовой устойчивости предприятия, как неотъемлемая составляющая системы стратегического управления финансовой устойчивостью предприятия в условиях неопределенности, реализуется в виде двухступенчатого комплекса мер оценки и управления риском снижения финансовой устойчивости (рис. 1.1).

Рисунок 1.1 - Схема управления финансовой устойчивостью с подсистемой управления риском

Донецкий металлургический завод, ОАО

Металлургический комбинат Азовстальи ПАО

Енакиевский металлургический завод. Для анализа были отобраны финансовые показатели работы предприятий за 2009-2013 годы. (табл. 1.2).

Для улучшения уровня финансового состояния предприятия темп роста источников собственных средств должен превышать темп роста валюты баланса и тому подобное. Для определения оптимального значения приведенных коэффициентов надо учитывать то, что оптимальным является соответственно минимальное или максимальное значение показателя за анализируемый период. Для анализа были отобраны пять периодов (2009 - 2013 гг.). Следует отметить, что оптимальными показателями могут выступать нормативные их значение, величина которых устанавливается экспертным путем [29 c. 113].

Таблица 1.2 - Значение общей рейтинговой оценки финансовой устойчивости металлургических предприятий в 2009– 2013

|

Года |

ОАО |

ОАО |

ПАО |

|

2009 |

0,506 |

1,686 |

4,013 |

|

2010 |

2,618 |

1,685 |

2,534 |

|

2011 |

2,736 |

1,906 |

1,258 |

|

2012 |

2,121 |

2,542 |

4,999 |

|

2013 |

2,308 |

2,338 |

5,985 |

Из полученных данных можно сделать вывод, что в течение пяти лет на исследуемых предприятиях происходили постоянные изменения уровня финансовой устойчивости и единой динамики не прослеживается. Но, если сравнить уровень финансовой устойчивости в 2009года с тем же показателем в 2013 году для всех исследуемых субъектов, то можно заметить, что он несколько снизился (рис.1.3).

Рисунок 1.3 - Графическое изображение динамики рейтинговой оценки финансовой устойчивости металлургических предприятий за 2009-2013 гг.

Особенно, ухудшение финансовой ситуации отмечено в условиях ПАО ЕМЗ

. ОАО Азовсталь

в этом смысле наиболее стабильным, и хотя здесь тоже наблюдается снижение уровня финансовой устойчивости, но в целом, оно незначительно. Тоже самое можно сказать и в отношении ОАО ДМЗ

. Такая ситуация может быть результатом негативных явлений, которые происходили в экономике Украины на протяжении 2011-2012 гг., Что очень хорошо иллюстрирует график, представленный на рисунке 1.3.

рабочего капитала, то есть собственных оборотных средств.

Вывод

Управление финансовой устойчивостью предприятия представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с обеспечением такого состояния финансовых ресурсов и активов, их формирования и распределения, которая бы позволила предприятию развиваться на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности и обеспечения и поддержания его финансового равновесия. Основной целью такого управления является обеспечение финансовой безопасности и стабильности функционирования и развития субъекта хозяйствования в текущем и перспективном периодах, что позволит, в конечном итоге, максимизировать его рыночную стоимость. Для достижения этой цели управления финансовой устойчивостью предприятия должен обеспечить выполнение следующих задач: обеспечение оптимальной структуры капитала и активов, обеспечения постоянной платежеспособности и кредитоспособности, сбалансирования и обеспечения оптимальной структуры денежных потоков.

Список источников

1. Коробов М.Я. Финансово-экономический анализ деятельности предприятий: Учеб. пособие. - 3-е изд., Перераб. и доп. - М .: Т-во Знание

, КОО, 2002. - 294 с.

2. Теория финансовой устойчивости предприятия. Монография / М.С. Заюково, А.В. Мороз, А.А. Мороз и др ..; Под ред. М.С. Заюково. - Винница: Универсум - Винница, 2004. - 155с.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М .: Финансы и статистика, 1998. - 112с.

4. Ковальская К.В. Финансовая устойчивость акционерного общества как условие его экономического развития // Финансы Украины. - 2004. - №2. - С. 101-104.

5. Шеремет А.Д., Сайфулин Р.С. Учебное пособие. Методика финансового анализа - М .: Инфра-м, 2002. - 208.

6. Окраинец Т.И. Теория управления финансовой устойчивостью компании. МГГУ, 2006. - 324с.

7. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. Учебник. - М .: Инфра - М, 2005. 336с.

8. цал-Цалко Ю.С. финансовая отчетность предприятий и ее анализ .: Учеб. пособие.-К .: ЦУЛ, 2002. - 359 с.

9. Билык М. анализ финансовой стабильности и устойчивости предприятия .// Справочник экономиста. - 2004. - №1 - с. 53-59.

10. Илясов Г. Оценка финансового состояния предприятия .// Справочник экономиста. - 2004. - №6 - с. 50-54.

11. Ковалев В.В., Крейнина М.Н. Введение в финансовый менеджмент. - М .: Финансы и статистика, 2004. - 768с.

12. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Вот бухгалтерского учета к экономическому: Учебн.-практической. Пособие. - М .: Финпресс, 2002. - 208с.

13. Грачев. А.В. Организация управления финансовой устойчиостю. Финансовый менеджмент. - 2004. - №1 - С.15-17.

14. Докиенко Л.М. Совершенствование процесса управления финансовой устойчивостью предприятия на базе модификации системы его информационного обеспечения // Научные труды Донецкого национального технического университета. - 2003. - Выпуск 68. - С. 71-76.

15. Докиенко Л.М. Методологические принципы управления финансовой устойчивостью предприятий торговли // Вестник КНТЭУ. - 2004. - №2. - С. 63-75.

16. Докиенко Л.М. Совершенствование методологического обеспечения процесса управления финансовой устойчивостью предприятия // Сборник научных трудов Черкасского государственного технологического университета. - 2004. - Выпуск 11. - С. 251-258.

17. Сухоруков А.Н., Воробьев С.А. По направлениям реформирования металлургической отрасли Украины. Национальный институт научных исследований при Президенте Украины: [Электрон. ресурс]. - Режим доступа: http://www.niss.gov.ua.

18. Гайдукова Н.В. Проблемы металлургической отрасли Украины в период мирового финансового кризиса. Экономический вестник Донбасса. - 2009. - №11. - С. 47-51.

19. Шимкович В.С. Обзор промышленности Украины // Металлургия Украины. - 2009. - №1: [Электрон. ресурс]. - Режим доступа: http://metallurgy.at.ua.

20. Коробов М.Я. Финансово-экономический анализ деятельности предприятий: Учеб. пособие. - 3-е изд., Перераб. и доп. - М .: Т-во Знание

, КОО, 2002. - 294 с.