Рисунок 1 – Виды финансовых рисков

Автор: Пархоменко Н. В., Слепнева Л. Д.

Источник: Экономическая безопасность промышленных предприятий / Сборник материалов научно-практической конференции – Донецк, ДонНТУ – 2017, с. 20-23.

Современное предприятие может успешно функционировать только при условии активного взаимодействия с окружающей, или внешней средой.

Внешняя среда - это совокупность хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности [1].

Среда, в которой осуществляется деятельность современного предприятия, отличается неопределенностью, поскольку она включает множество субъектов хозяйствования со своими целями и задачами, прогнозировать которые которых достаточно сложно. Эта неопределенность порождает риски, оказывающие влияние на все стороны жизни предприятия, в том числе на его финансовые результаты и финансовое состояние. Риски, сопутствующие финансовой деятельности фирмы, выделяются в особую группу рисков, которые носят название - финансовые риски. Финансовые риски играют наиболее значимую роль в общем портфеле предпринимательских рисков фирмы.

Внешняя среда представляется в виде микросреды (среды прямого влияния на предприятие, которую создают поставщики материально-технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово-кредитные учреждения, страховые компании и др.) и макросреды (природные, демографические, научно-технические, экономические, экологические, политические и международные факторы).

Внешняя среда способна оказать очень сильное влияние на финансовую деятельность предприятия, генерируя риски. Так, макроэкономическая ситуация в стране во многом способствует либо ухудшению, либо улучшению финансового положения предприятия. Если в стране кризис, соответственно снижается спрос на данную продукцию, потребители становятся более осторожными при совершении покупок, дорожает стоимость сырья, материалов. Как следствие, растет себестоимость продукции. А цену производители поднимают, но незначительно, так как боятся «спугнуть» покупателей. Следовательно, у предприятия снижается объем продаж. Собственных средств становится недостаточно для осуществления текущей деятельности. В результате возникает необходимость в привлечении кредитных (заемных) средств, что способствует возникновению кредитного и ценового риска. Изменение уровня инфляции в сторону повышения является причиной кредитного риска неплатежеспособности. Рост инфляции, а, следовательно, рост стоимости материалов, способствует увеличению затрат предприятия. Но при этом в период высокой инфляции доходы предприятия могут находиться на том же уровня, а могут и сокращаться. Следовательно, возможно снижение показателя чистой прибыли, что скажется на платежеспособности предприятия.

Имеется множество определений риска, в том числе финансового риска. Мы согласны с мнением автора работы [2], что наиболее удачным определением финансового риска является его трактовка как деятельности субъектов финансово-хозяйственной жизни, связанной с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить возможности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах.

Финансовые риски предприятий характеризуются большим разнообразием и классифицируются по разным признакам. Согласно классификации Б. Мильнера и Ф.Лииса [3] вся совокупность хозяйственных рисков разделяется на две основные группы: внешние риски (систематические, не зависящие от деятельности предприятия) и внутренние (несистематические, зависящие от деятельности предприятия), которые, в свою очередь, представлены различными видами (рис. 1).

Рисунок 1 – Виды финансовых рисков

Внешние риски возникают при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. Систематический риск связан с общей экономической и полити¬ческой ситуацией в стране и даже в мире, ростом цен на ресурсы, общерыночным падением цен на все финансовые активы. К систематическому относится риск изменения процентной став¬ки, падения общерыночных цен и инфляции. К несистематическому относят риск ликвидности, отраслевой и финансовый риск предприятия — объекта инвестиций.

Субъективной основой риска, возникающего в процессе деятельности предприятия, служит его внутренняя среда, проявляющаяся в действиях работников. Объективной же основой риска является неопределенность функционирования внешней среды обитания объекта риска; состав определяющих ее факторов; направления их действия; динамичность процессов и явлений, происходящих во внешней среде.

Анализ внешних факторов помогает выработать стратегические решения, обеспечивающие алгоритмы взаимодействия компании со средой в краткосрочной и долгосрочной перспективе, которые позволят поддерживать ее потенциал на уровне, необходимом для достижения целей, помогут вскрыть угрозы и возможности.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана, контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Анализ внешней среды дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

При анализе внешней среды, в границах которой функционирует предприятие, выделяют множество факторов, влияющих на возможности ее развития. Для этого используется методика T.E.M.P.L.E.S. (Technology, Economics, Market, Politics, Laws, Ecology, Society). Она позволяет рассмотреть группу вопросов, связанных с внешней средой, разделив их на несколько подгрупп для соответствующего определения и классификации. Каждый из этих факторов подвергают соответствующему анализу, чтобы выяснить, какие трудности могут возникать при работе в данной сфере и какие здесь открываются позитивные возможности. Названные причины удобно анализировать с учетом различных (в основном долгосрочных и среднесрочных) перспектив, когда необходимо предугадать, какие изменения ожидают компанию в будущем, и подобрать стратегии, максимально адекватные складывающейся ситуации [5].

Внешние факторы, как отмечалось, обычно делятся на две группы: факторы прямого (непосредственного) влияния и факторы непрямого (косвенного) воздействия (макроокружение). Анализ факторов внешней финансовой среды проводится раздельно в разрезе среды непрямого и непосредственного влияния.

Анализ факторов внешней финансовой среды базируется на основном методе стратегического анализа – SWOT. Первым этапом его осуществления является группировка факторов внешней финансовой среды по отдельным признакам. В стратегическом финансовом анализе в этих целях используется принцип группировки факторов этого уровня, рассматриваемый в системе PEST-анализа (т.е. макроэкономических факторов).

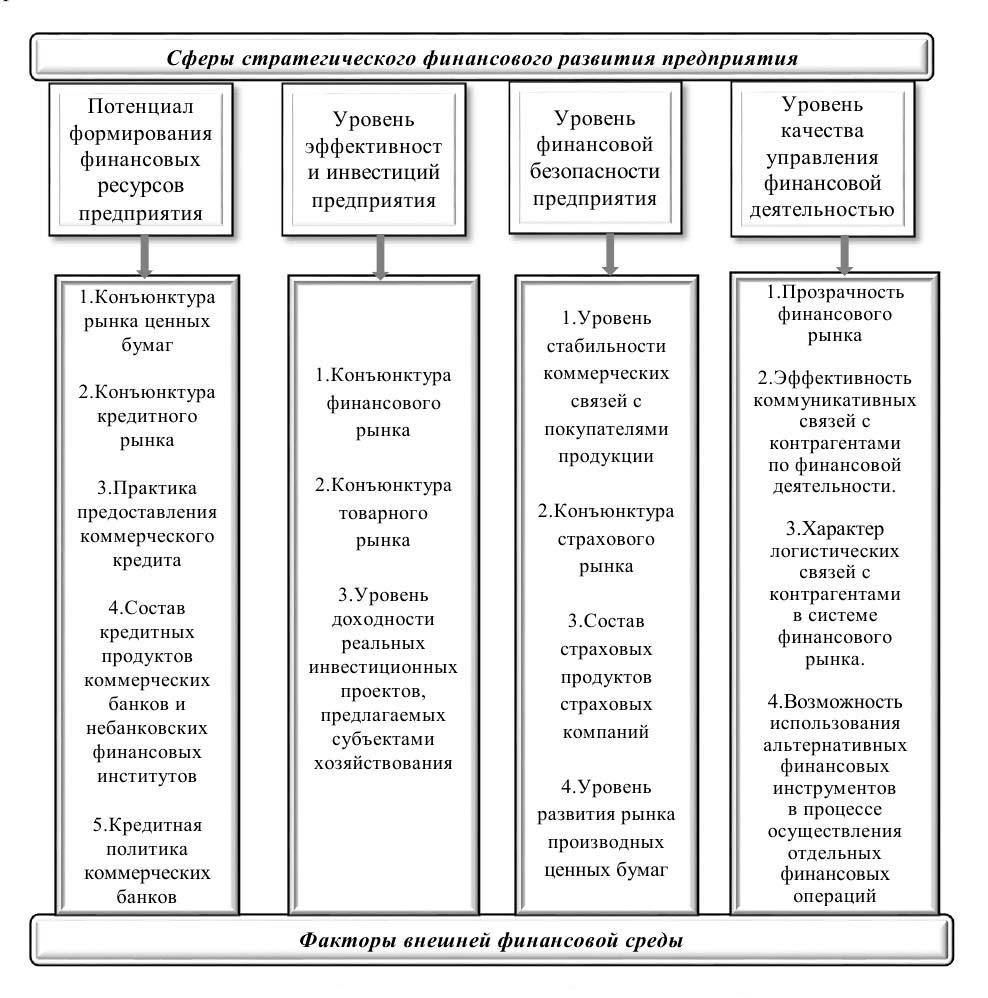

На рис. 2 представлены наиболее важные факторы внешней финансовой среды, которые подлежат оценке в процессе стратегического финансового анализа основных сфер финансового развития предприятия.

Рисунок 2 – Факторы внешней финансовой среды

В процессе оценки отдельных факторов финансовой среды уровень их позитивного («благоприятных возможностей») или негативного («угроз») воздействия на стратегическое финансовое развитие предприятия оценивается обычно по пятибалльной системе (с обозначением благоприятных возможностей знаком «+», а угроз – знаком «-»). Такая факторная оценка проводится по каждому из сегментов отдельных сфер (направлений) стратегического финансового развития предприятия. Учитывая, что часть факторов внешней финансовой среды характеризуется высокой степенью неопределенности развития, система SWOT-анализа и PEST-анализа может дополняться оценкой методами сценарного (в вариантах «пессимистического», «реалистического» или «оптимистического» прогноза) или экспертного стратегического финансового анализа.

Таким образом, существенное увеличение влияния финансовых рисков на результаты хозяйственной деятельности предприятия вызвано нестабильностью внешней среды: появлением новых инновационных финансовых инструментов, расширение сферы финансовых отношений, изменчивостью конъюнктуры финансового рынка и др. В условиях существующей конкуренции на рынке и активной экспансии крупных зарубежных производителей, для предприятия существует риск снижения объемов реализации и потери конкурентоспособности уже выпускаемой серийно продукции. Мерами противодействия является оптимизация производственных и организационных, структурных и управленческих процессов, целенаправленная работа по повышению качества продукции. Значительные риски связаны с повышением цен на энергоресурсы и сырье для производства продукции. Усиливается зависимость предприятия от инфляционных рисков, которые с конца 2014 г. начинают оказывать существенное негативное влияние [8].

1. Фролова Т А. Экономика предприятия. – Таганрог: ТРТУ, 2005 // [Электронный ресурс]. – Режим доступа: http://www.aup.ru/books/m170/1_3.htm

2. Чудновский, А. Г. Аналитический инструментарий оценки финансового риска предприятия автореф. дис... канд. экон. наук: 08.00.12 / А. Г. Чудновский. – Москва, 2005. – 22 с.

3. Управление современной компанией / Под ред. проф. Б. Мильнера - ГУУ (Россия) и проф. Ф. Лииса &ndah; Университет Сан-Джон (США). – Москва: ИНФРА – М, 2001.

4. Бланк И. А.Управление финансовыми рисками / И. А Бланк.– М.: НИКА-ЦЕНТР, 2005.

5. Стратегическое управление и планирование // [Электронный ресурс]. – Режим доступа: http://www.stplan.ru.

6. Яковлева И. Н. Влияние внешней и внутренней финансовой среды / Справочник экономиста», 2010 №10 // [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/management/strategy/plan/fin_environment.shtml.

7. Стратегический анализ коммерческих организаций // [Электронный ресурс]. – Режим доступа: https://www.swsu.ru/structura/up/ef/fik/nocfinans/StrategAnaliz.pdf.

8. Цыганова А. О. Идентификация и анализ факторов финансового риска промышленного предприятия // Экономика и бизнес: теория и практика. — 2015. — №3. — С. 79-82. http://economyandbusiness.ru/identifikatsiya-i-analiz-faktorov-finansovogo-riska-promyshlennogo-predpriyatiya.