Аннотація

В.В. Гавриленко, В.Ю. Звенячкіна. Цільове фінансування та його відображення в обліку власного капіталу. У статті розглянуто питання, що стосується ведення бухгалтерського обліку коштів цільового фінансування та цільових надходжень. У процесі дослідження було виявлено ряд протиріч, існуючих сьогодні в бухгалтерському обліку та податковому законодавстві, а також деякі недоліки в методиці відображення субсидій і дотацій та цільового фінансування капітальних інвестицій. Розроблені рекомендації з удосконалення обліку коштів цільового фінансування та цільових надходжень.

Актуальність проблеми

Цільове фінансування та цільові надходження в економічній літературі характеризується як кошти, отримані підприємством для здійснення заходів цільового призначення, що зумовлює необхідність організації їх окремого обліку і контролю за використанням. Кошти цільового фінансування можуть надходити як асигнування з бюджету та позабюджетнихфондів, цільові внески фізичних та юридичних осіб, субсидії, додаткові внески засновників з метою забезпечення розвитку підприємства.

Інакше кажучи цільове фінансування – це забезпечення підприємств грошовими коштами з визначених джерел на конкретні цілі. Кошти цільового фінансування і цільових надходжень витрачаються в суворій відповідності до встановлених кошторисів. Забороняється використання цільових коштів не за призначенням та направлення інших коштів на потреби, фінансування яких має здійснюватись тільки за рахунок цільових джерел. У разі нецільового використання таких коштів відповідальні особи несуть відповідальність з усіма наслідками, що випливають, і в такому разі кошти підлягають поверненню тим, хто їх вносив.

Основними завданнями організації обліку і контролю цільового фінансування та цільових надходжень є: узагальнення інформації про наявність та рух коштів, які призначені для здійснення заходів цільового призначення; контролю за використанням цільових надходжень за відповідними напрямками; своєчасне документальне оформлення операцій з цільових надходжень; узагальнення інформації про обсяги цільового фінансування та цільових надходжень.

До основних питань щодо цільового фінансування і надходжень, які можуть наводитись у наказі про облікову політику підприємства, відносяться такі: основні джерела та напрями цільового фінансування і цільових надходжень; документообіг з обліку цільового фінансування і цільових надходжень; звітність з використання цільового фінансування і цільових надходжень; особливості надходження та використання цільового фінансування і цільових надходжень; процедури поточного контролю за надходженням та використанням цільового фінансуванням і цільових надходжень; структурні підрозділи (відділи), які використовують кошти цільового фінансування і цільових надходжень.

Цільове фінансування відображається в обліку при виконанні наступних умов: існує достатня впевненість у тому, що умови надання допомоги будуть виконані; існує достатня впевненість в одержанні допомоги. Упевненість у виконанні умов залежить від намірів і можливості керівництва організації використовувати допомогу й визначається їм шляхом аналізу відповідних договорів, публічних рішень, техніко-економічних обґрунтувань, проектно – кошторисної документації. Упевненість в одержанні допомоги виникає при одержанні достовірної інформації про надходження коштів, передачі активів або погашення кредиторської заборгованості, а також затверджених бюджетних розписів, повідомлень про асигнування й т.п.

Вивчення проблеми обліку цільового фінансування та цільових надходжень привернуло увагубагатьох вчених, серед якихВ. Пархоменко, С.Ф. Голов, В.І. Єфіменко, Ф.Ф. Бутинець, В.П. Завгородній, В.В. Сопко, Н.М. Ткаченко [7-10]. Однак на цьому етапі вчені ще не знайшли єдиного правильногошляхудо визначення та облікуцільовогофінансування та цільових надходжень. З цихпозицій вирішення цієї проблеми є досить актуальної.

Аналіз останніх наукових досліджень і публікацій

Облік та узагальнення інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення(у тому числі гуманітарна допомога) ведеться на рахунку 48 «Цільове фінансування і цільові надходження» за окремими об’єктами фінансуванням. Рахунок 48 «Цільове фінансування і цільові надходження» – пасивний, його кредитове сальдо відображує наявність невикористаних коштів цільового призначення. За кредитом рахунка відображуються кошти цільового призначення, отримані як джерело фінансування певних заходів. За дебетом – використані суми за певними напрямами, визначення їх доходом, а також повернення невикористаних сум. Надходження коштів на цільові заходи відображаються за кредитом рахунка 48 «Цільове фінансування і цільові надходження» у кореспонденції з дебетом різних рахунків, залежно від виду отриманого наведено на рис. 1.

Рисунок 1 – Використання рахунків бухгалтерського обліку при надходженні коштів цільового фінансування

Порядок відображення цільового фінансування в бухгалтерському обліку встановлений П(С)БО 15 «Дохід»:

- цільове фінансування не визнається доходом доти, поки не існує підтвердження того, що воно буде отримане й підприємство виконає умови по такому фінансуванню;

- отримане цільове фінансування визнається доходом протягом тих періодів, у яких були понесені витрати, пов’язані з виконанням умов цільового фінансування (тобто при одержанні таких коштів у підприємства не виникає доходу, якщо під це фінансування не було витрат);

- цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних коштів, НМАй ін.) пропорційно сумі нарахованої амортизації цих об’єктів.

При організації бухгалтерського обліку цільового фінансування й цільових надходжень доцільно враховувати вимоги податкового законодавства. Раніше асигнування з бюджету у вигляді субсидій (дотацій), надані підприємствам і організаціям окремих галузей уподатковому обліку являли собою дохід від позареалізаційних операцій. А для відбиття в декларації ДПАУ дорівнювало їх до безповоротної фінансової допомоги. Це невірно, адже за економічною суттю субсидії (дотації) не вписуються у визначення з пп. 1.22.1 Закону про прибуток і тому не повинні обкладатися податком на прибуток [1, 2]. Відповідно до нової редакції п.4.1.6 Закону про прибуток до складу доходів з інших джерел входять суми дотацій і субсидій з фондів загальнообов’язкового державного страхування або бюджетів, отримані платниками податків. Таке формулювання відкидає всі сумніви щодо оподаткування на прибуток цільового фінансування у вигляді всіх перерахованих вище дотацій і субсидій, за винятком каптрансфертів, оскільки їхнє одержання з бюджету прямо не пов’язане з яким-небудь видом діяльності підприємства й спрямовано на реалізацію програм соціально-економічного розвитку держави.

Підіб’ємо підсумок: у валовий дохід включають всі субсидії й дотації, визнані такими відповідно до бюджетного законодавства, ну а капітальні трансферти (з погляду ДПАУ) не мають ознак валового доходу [4, 5].

Оподаткувавши одержані кошти цільового фінансування, держава виводить з обороту підприємства частину таких сум, що не відповідає основній мети їхнього використання та яких гостро потребує підприємство. Не можливо погодитись також з визначенням податкової бази одержаних коштів цільового фінансування. Суть помилки полягає в визнанні подвійного оподаткування, що буде обґрунтовано далі. Також є інші зауваження що до обліку коштів цільового фінансування та цільових надходжень. Наприклад, коли підприємство, що одержало кошти у вигляді цільового фінансування починає визнавати від цього дохід та до складу якого капіталу слід відносити одержані кошти цільового фінансування?

Мета роботи.Мета статі – розробка рекомендацій з удосконалення обліку коштів цільового фінансування та цільових надходжень.

Виклад основного матеріалу дослідження

Відображення використання коштів цільового фінансування й цільових надходжень залежить від цілей, на які вони надані. Цільове фінансування для компенсації витрат (збитків), яких зазнало підприємство, та фінансування для надання підтримки підприємству без установлення умов його витрачання на виконання у майбутньому певних заходів визначаються дебіторською заборгованістю з одночасним визнанням доходу, що в обліку відображається записом дебет рахунка 48 «Цільове фінансування і цільові надходження» та кредит рахунка 71 «Інший операційний дохід». на рис. 2 наведено деякі бухгалтерські записи з обліку цільового фінансування для компенсації витрат (збитків), яких зазнало підприємство.

Рисунок 2 – Бухгалтерський облік цільового фінансування для компенсації витрат (збитків), яких зазнало підприємство

Питання сплати ПДВ із коштів цільового фінансування, одержуваних з бюджету, на сьогодні залишається дискусійним. Відповідно до пп. 3.2.7 Закону про ПДВ [3]: не є об’єктом оподатковування операції з «виплаті в грошовій формі заробітної плати (інших прирівняних до неї виплат), а також пенсій, стипендій, субсидій, дотацій за рахунок бюджетів або Пенсійного фондуУкраїни або фондів загальнообов’язкового соціального страхування (крім надаваних у майновій формі)». Ця норма, дійсно, може наштовхнути на думку, що інші кошти, крім зазначених у ній, є об’єктом обкладання ПДВ. Але така думка не ґрунтується на законі.

Об’єктом обкладання ПДВ є операції з постачанню товарів і послуг (у значенні, зазначеному п. 1.4 Закону про ПДВ), імпорту й деякі інші, спеціально передбачені законом. Одержання трансферних (безповоротних) платежів з бюджету на цільовій основі не відповідає жодному з визначень цих операцій.

Однак одержання бюджетних трансфертів варто відрізняти від одержання цільових коштів на фінансування основної діяльності (державне замовлення). Основною відмінністю цих операцій є те, що підприємства, організації, що виконують державне замовлення, здійснюють поставку товарів (послуг) на підставі договору. А одержувачі бюджетних коштів одержують і витрачають їх відповідно до плану використання бюджетних коштів, погодженим з розпорядниками цих коштів, про що у встановленому порядку становлять звітність. Крім того, одержувачі бюджетних коштів можуть одержувати їх винятково на рахунки, спеціально відкриті із цією метою в органах Держказначейства. Лише за таких умов цільове фінансування з бюджету не є об’єктом обкладання ПДВ.

Отже, якщо підприємство отримує кошти на підставі плану використання бюджетних коштів (іноді із цієюметоювикористовується кошторис) і витрачає їх з бюджетного рахунку в органі Держказначейства, – одержання коштів не є об’єктом обкладання ПДВ. Якщо таке підприємство отримує кошти на підставі договору, то воно сплачує із цих коштів ПДВ. Одночасно визнаний дохід від отриманого цільового фінансування та витрати господарської діяльності підприємства заносять в податкову базу і нараховують податок на прибуток.

Таким чином, з вищенаведеного видно, що кошти отримані у вигляді субсидій і дотацій на покриття збитків підприємств – потенційний об’єкт обкладання двома податками: на додану вартість і на прибуток. Але з таким підходом, якщо дотримуватися наукового обґрунтування, не можна погодитися, томущо підприємство може втратити близько 30 % виділених коштів, що не відповідає основній мети їхнього використання. У цьому зв’язку пропонуємо виділені кошти з бюджету на покриття збитків підприємства відносити до кредиту рахунку 442 «Непокриті збитки» у кореспонденції з дебетом рахунку 48 «Цільове фінансування й цільові надходження».

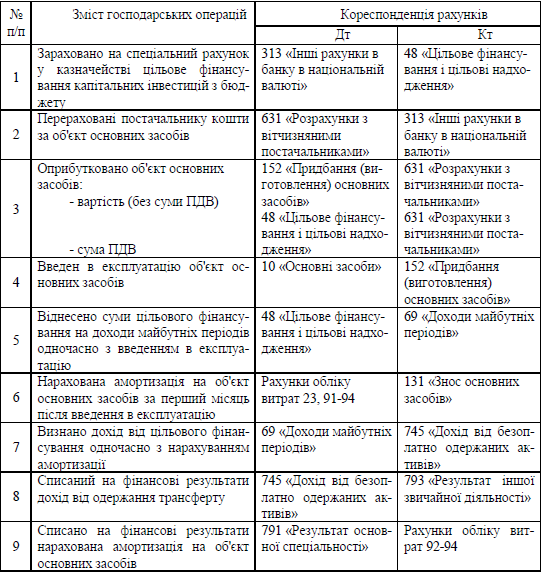

Якщо на кошти, виділені з бюджету, придбаються капітальні активи, це означає, що в періоді уведення їх в експлуатацію зменшується (тобто освоюється) сума на цільове фінансування й збільшується дохід майбутніх періодів. За рекомендаціями В.Пархоменко [8, 9], доцільно задіяти рахунок 69 «Доходи майбутніх періодів». Проведення Дт 48 «Цільове фінансування і цільові надходження» Кт 69 «Доходи майбутніх періодів» свідчить, що підприємство починає використовувати в господарській діяльності такі необоротні активи, які були придбані за кошти цільового фінансування. Таким чином, вважається, що зобов’язання перед представником цільового фінансування (відповідним бюджетом) виконано.

Протягом періоду корисного використання капітальних активів визнають доходи звітного періоду. Варто пам’ятати, що для цільового фінансування капітальних інвестицій існують певні правила визнання доходу. Так, цільове фінансування капітальних інвестицій визнають доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів і т.п.) пропорційно сумі нарахованої на них амортизації (п. 18 П(С)БО 15 «Дохід») [6]. Інакше кажучи, щомісяця дохід варто визнавати в сумі, що дорівнює сумі нарахованої амортизації активів, придбаних за бюджетні кошти. Амортизацію нараховують за одним з методів, наведених у п. 26 П(С)БО 7 «Основні засоби».

Списують суми майбутнього доходу, що відповідає звітному періоду (кварталу, року), застосовуючи субрахунок 745 «Дохід від безоплатно одержаних активів», на якому узагальнюють інформацію про доходи від цільового фінансування капітальних інвестицій. Але, виникає питання, коли підприємство, що одержало кошти у вигляді цільового фінансування, починає одержувати від цього вигоди, коли отримані кошти або коли ці, отримані кошти починають приносити дохід? Покажемо кореспонденцію рахунків з обліку цільового фінансування на рис. 3.

Рисунок 3 – Облік цільового фінансування капітальних інвестицій

За нормами П(С)БО 15 «Дохід» отримане цільове фінансування визнають доходом протягом тих періодів, у яких були понесені витрати, пов’язані з виконанням цільового фінансування (нарахування заробітної плати, одержання послуг, використання матеріалів і ін.). Як видно з наведених вище проведень, витрати завжди будуть дорівнювати доходам. А в чому ж полягає реальний фінансовий результат від використання необоротних активів, які були одержані за рахунок коштів цільового фінансування? Відповідно до принципу бухгалтерського обліку нарахування й відповідності доходів і витрат для визначення фінансового результату звітного періоду витрати підприємства повинні зіставлятися за часом з тими доходами, завдяки яким вони були отримані. Отже, доходи у підприємства виникають не тоді, коли його власникам “подарували” коштів цільового призначення, а тоді, коли ці кошти стали “працювати”. Томуфінансовий результатможе виявлятися тільки увиробничомупроцесі, тобто під час випуску товарної продукції(робіт, послуг), за допомогою цих активів, яка зрештою буде реалізована.

Природно, що під час реалізації продукції(робіт, послуг) з’являються як доходи, так і витрати. Одночасно ці ж доходи і витрати заносять і в податкову базу. Таким чином, цільове фінансування капітальних інвестицій визнають доходом звітного періоду двічі: у сумі, яка дорівнює нарахованій амортизації на об’єкти, придбані за рахунок бюджетних коштів, а також у сумі доходу, одержаного від використання даних об’єктів в процесі виробництва, що приводить до подвійного оподаткування цільового фінансування капітальних інвестицій.

Висновки

Підсумовуючи вищевикладене можна сказати, що кошти отримані у вигляді субсидій і дотацій на покриття збитків підприємств – потенційний об’єкт обкладання двома податками: на додану вартість і на прибуток. Але з таким підходом, якщо дотримуватися наукового обґрунтування, не можна погодитися, тому що підприємство може втратити близько 30 % виділених коштів, що не відповідає основній мети їхнього використання. У цьому зв’язку пропонуємо виділені кошти з бюджету на покриття збитків підприємства відносити до кредиту рахунку 442 «Непокриті збитки» у кореспонденції з дебетом рахунку 48 «Цільове фінансування й цільові надходження».

Цільове фінансування необхідно розглядати не як результат господарської діяльності, а як зовнішню стосовно підприємства подію. Факт цільового фінансування сприяє господарській діяльності, але не визначає її. Тому на наш погляд, не мають рації ті автори, яки відносять суму цільовогофінансування капітальних інвестицій на збільшення доходумайбутніх періодів і визначають їх доходом протягомперіодукорисного використання відповідних об’єктів інвестування, не помічаючи при цьому порушення основних принципів бухгалтерського обліку та оподаткування прибутку.

Вкладені кошти цільового фінансування в капітальні інвестиції стануть доходами лише тоді, коли буде реалізована продукція (роботи, послуги), які вироблені за допомогою активів, одержаних за рахунок цих коштів. У зв’язку з цим суму одержаних коштів цільового фінансування слід відносити до збільшення іншого додаткового капіталу та відображати таким проведенням Дт 48 «Цільове фінансування і цільові надходження» Кт 425 «Інший додатковий капітал».

Викладені пропозиції допоможуть усунути основні суперечності в обліку коштів цільового фінансування та цільових надходжень.

Список використаної літератури

1. Закон України “Про оподаткування прибутку підприємств” (у редакції Закону України від 22.05.97 р.№ 283/97-ВР) від 28.12.94 р. № 334/94-ВР, зі змінами й доповненнями.

2. Закон України “ Про внесення змін до Закону України “ Про оподаткування прибутку підприємств” від 24.12.2004 р. № 349-IV, зі змінами й доповненнями.

3. Закон України «Про податок на додану вартість» від 03.04.97 р. № 168/ 97-ВР.

4. Лист Державної податкової адміністрації України щодо порядку оподатковування коштів, які надходять із державного бюджету по КЭКР 2410 «Капітальні трансферти підприємствам (установам, рганізаціям)» від 29.03.05 р. № 2569/6/15-1316.

5. Роз’яснення щодо застосування економічної класифікації витрат бюджету, затверджені наказом Державного казначейства України від 04.11.04 р. № 194.

6. Положення (стандарт) бухгалтерського обліку 15 «Дохід». Затверджено наказом Міністерства фінансів України від 29.11.1999 р. № 290 (зі змінами й доповненнями).

7. Фінансовий облік: Підручник / Голов С.Ф., Костюченко В.М., Кравченко І.Ю. та ін. – К.: Лібра, 2005. – 976 с.

8. Пархоменко В.Н. Составление годовой финансовой отчетности // Вестник налоговой службы Украины. – 2005. – №5. – С.66-80.

9. Пархоменко В.Н. Квартальный финансовый отчет // Вестник налоговой службы Украины. – 2005. – №15. – С.101-107.

10. Сопко В.В. Бухгалтерський облік капіталу (пасивів) в управлінні підприємством // Вчені записки. – К.: КНЕУ, 2006. – Вип. 8. – 310 с.