Реферат по теме выпускной работы

Содержание

- Актуальность темы

- Цель и задачи исследования

- 1. Теоретические основы управления оборотными активами предприятия

- 2.Оценка состояния формирования и использования оборотных активов

- 3. Рекомендации по совершенствованию управления оборотными активами предприятия

- Выводы

- Список источников

Актуальность темы

Современное положение рыночной экономики республики имеет ряд неоднозначных препятствующих условий для развития предприятий: несовершенное законодательство, проблемы бюджетирования, нестабильность рыночной инфраструктуры, конкуренция. В связи с этим финансово–экономическая деятельность предприятий требует особой точности во всех организационных процессах, где совершенствование управления оборотными активами занимает весомое значение. Обоснование структуры, объёма и целевого назначения, с учетом особенностей функционирования предприятия и источников финансирования оборотных активов, значимо влияет на коммерческий успех предприятия.

Научно–теоретические основы оборотных активов, особенности их формирования и управления изучались такими учеными как В.В. Акулич, В.Ф. Балащенко, И.Балабанов, И. Бланк, Л.М. Бурмистрова, С.Е. Витун, И.М. Карасева, Н.Н. Никулина, Д.А. Панков и другими.

Информационной основой для исследования служат также нормативно–правовые документы, стандарты и исследования отечественных и зарубежных специалистов в области финансового менеджмента, бухгалтерского учета, статистики.

Научные результаты проведенных исследований заключаются теоретико–методическом углублении научных исследований приоритетных направлений совершенствование управления и планирования оборотными активами предприятия.

В работе применялись научные исследования: расчетно–аналитический метод; экономико–математический подход; графическое моделирование; коэффициентный метод; метод логистического анализа.

Практическая значимость исследования состоит во внедрении разработанных предложений в финансовой деятельности реального предприятия с целью совершенствования управления оборотными активами, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что способствовало повышению эффективности деятельности предприятия.

Рациональное использование оборотных активов в нестабильных условиях реальности является приоритетной задачей каждого предприятия. Следовательно, усовершенствование механизма управления оборотными активами является одним из главных факторов повышения экономической эффективности на современном этапе развития экономики республики, что обуславливает актуальность исследования.

Цель и задачи исследования

Целью работы является разработка научно–практических рекомендаций по совершенствованию управления оборотными активами предприятий и повышению эффективности их использования в условиях рыночной экономики на основе научного обобщения теоретических основ управления оборотными активами, анализа состояния оборотных активов.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть сущность, цели, задачи и принципы управления оборотными активами на предприятии;

– выявить проблемы использования, определить перспективы оптимизации оборотных активов;

– определить основные принципы политики управления оборотными активами;

– проанализировать состав и структуру активов предприятий ряда государств;

– проанализировать состояние и использование оборотных активов предприятия;

– рассмотреть направления высвобождения денежных средств из запасов и дебиторской задолженности;

– предложить мероприятия по совершенствованию управления оборотными активами.

Объектом исследования является процесс управления оборотными активами на предприятии.

Предметом исследования являются научно–методические основы и подходы к формированию и использованию оборотных активов предприятия.

Методика исследования. В работе применялись научные исследования: расчетно–аналитический метод; экономико–математический подход; графическое моделирование; коэффициентный метод; метод логистического анализа.

В основу теоретической части исследования положении расчетно–аналитические методы направленные на установление потребности в оборотных активах и обосновании сущности оборотных активов. Экономико–математический подход использовался для расчета оборотных активов, при целесообразности их использования в зависимости от изменения силы влияния факторов на составляющие оборотных активов. Графический способ финансового анализа применяется для оценки оборотных активов на диаграмме. Коэффициентный метод предполагает определение норматива оборотных активов, зависящих от изменения и роста объема производства. Метод логистического обобщения применен для формулирования вывод.

В процессе работы были использованы нормативные и правовые акты РФ, информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов в области экономического анализа, авторефераты диссертаций, информация Росстата, Министерства финансов, финансовая отчетность предприятия.

Содержание работы:

В первом разделе Теоретические основы управления оборотными активами предприятия

рассматриваются оборотные активы как одно из важнейших составных частей имущества предприятия в финансовом плане. В связи с чем возрастает их роль и значение в улучшении экономических результатов деятельности организации путем экономически обоснованного определения потребности и наиболее рационального использования.

Трактовка сущности оборотных активов

в современной экономической литературе является дискуссионной. В частности, анализ литературных источников показал, что довольно часто понятие оборотных активов

экономисты отождествляют с понятиями оборотного капитала

и оборотных средств

. С целью повышения эффективности управления оборотными активами, так как без понимания самой сущности оборотных активов невозможно осуществить эффективное управление ними, необходимо дальнейшее углубление теоретических исследований этой важнейшей категории.

Так, Н.Н. Пилипенко считает, что оборотные средства – совокупность денежных средств предприятия, авансируемых для создания запасов оборотных производственных фондов (производственные запасы, затраты незавершенного производства) и фондов обращения (средства в нереализованной продукции, в расчетах с другими организациями, средства на расчетном, текущем счетах и в кассе, ценные бумаги и т. п.). Оборотные средства именуют также оборотными фондами, оборотным капиталом предприятия [1].

Н.В. Колчина, говоря об оборотных средствах, имеет ввиду денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции

[2].

В таблице 1 мы приведем мнения современных ученых об определении терминов оборотный капитал

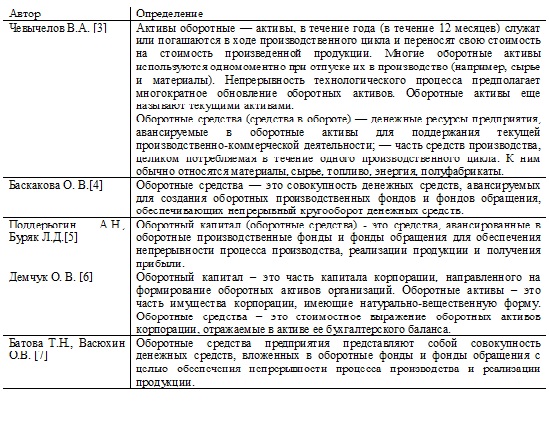

, оборотные средства

и оборотные активы

.

Таблица 1 – Основные подходы к определению сущности понятий оборотные средства

, оборотный капитал

и оборотные активы

Как отмечает Е.Н. Ялунина сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения, при этом в отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа потребления полностью переносят свою стоимость на готовый продукт

.

Ряд авторов уточняют: Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются и переносят свою стоимость на продукцию в течение одного операционного цикла

[8].

Опираясь на исследования современных ученых, согласимся с С.А.Сироткиным, который считает, что оборотные активы, особенно запасы сырья, материалов, топлива и т.п. потребляются и расходуются в процессе производства, а оборотные средства в качестве наиболее ликвидных ресурсов

не расходуются и не потребляются

, так как они авансированы в производство

[9].

От организации эффективного управления и использования оборотных средств зависит не только процесс материального производства, но и финансовая устойчивость организации.

Организация управления оборотными средствами выступает важным элементом в процессе управления предприятием и включает следующий комплекс мероприятий:

– определение состава и структуры оборотных средств;

– обоснованный расчет плановой потребности организации в оборотных средствах;

– определение источников формирования оборотных средств и поиск их оптимального соотношения;

– рациональное размещение оборотных средств по сферам производства и обращения;

– расчет и оценка показателей эффективности использования оборотных средств;

– разработка мероприятий по ускорению оборачиваемости и повышению рентабельности использования оборотных средств.

Для качественного управления оборотными активами, на основе изученных источников, следует сформировать классификацию оборотных активов, более детально характеризующую их структуру (рис. 2), где выявлены кластерные признаки и характерные для их организации оборотные активы.

Рисунок 2 – Классификация оборотных активов

С целью достижения эффективного совершенствования управления оборотными активами важно планировать не только систему производства, но и все составляющие элементы, которые находятся в тесной взаимосвязи и взаимозависимости, что в дальнейшем приведёт к успешному развития предприятия (рис. 3) [23].

Рисунок 3 – Управление оборотом оборотных активов (анимация: 7 кадров, 5 циклов повторения, 119 килобайт)

Во втором разделе Оценка состояния формирования и использования оборотных активов

рассматривается динамика общего объема оборотных активов, используемых предприятиями РФ. Исследование объема и реализации продукции промышленности РФ показывает, что за последние годы наблюдается замораживание

денежных средств в запасах, что негативно сказывается на финансовом состоянии предприятий.

Исследование динамики состава оборотных активов предприятий позволяет получить объективную оценку уровня их ликвидности. Существующие негативные тенденции в использовании оборотных средств промышленных предприятий, связанных с нарушением пропорций между объемами выпущенной продукции и ее реализацией, снижающих продуктивность использования производственных ресурсов.

За счет резкого роста доли дебиторской задолженности в общей стоимости оборотных средств удельный вес стоимости запасов товарно-материальных ценностей сократился с 21% до 16%.

Проведение оценки воздействия оборотных средств на инвестиционную привлекательность предприятий, является достижение оптимальных вложений капитала в материалы и покупки комплектующий способствует к улучшению финансовых результатов и повышению инвестиционной привлекательности предприятия.

По данным промышленных предприятий РФ проанализировано финансовое состояние и эффективность использования оборотных средств путем применения многофакторного корреляционно-регрессионого анализа, который позволил оценить степень влияния на исследуемый результативный показатель каждого из введенных в модель факторов, при условии финансированных на среднем уровне других факторов.

Проведенные расчеты показали тесную связь между эффективным использованием оборотных активов и прибылью. Полученные результаты отражают прочную связь прибыли от двух факторов высокой, так как определен коэффициент множественной корреляции равен 0,63.

Необходимо отметить, что за счет весомой роли в составе оборотных средств такого высоколиквидного актива, как денежные средства, позволяет говорить о финансовой устойчивости предприятия.

На уровень экономической безопасности предприятия влияет государство. Существуют определенные противоречия, они регулируют экономическое и социальное развитие страны. Не всегда интересы государства и предприятия пересекаются, их единым мерилом выступает экономическая безопасность.

В разделе 3 Рекомендации по совершенствованию управления оборотными предприятия

предусматривается разработка научно-методических рекомендаций по совершенствованию системы управления оборотными активами предприятия с учетом выявленных результатов анализа на основе прогрессивных методов и направлений формирования оборотных активов предприятия.

Выводы

Оборотные активы являются одной из основных финансовых категорий, которая оказывает важное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране. Совершенствование управления оборотными активами прямо связано с механизмом определения в них плановой потребности предприятия, и их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных активах, которая разрешит с минимальными расходами получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных активов приводит к неустойчивому финансовому состоянию, перебоям в производственном процессе и, как следствие, снижению объема производства и прибыли. В свою очередь, завышение размера оборотных активов снижает возможности предприятия производить капитальные расходы по расширению производства.

Таким образом, практически воздействуя путем принятия управленческих решений на вышеперечисленные составляющие критериев оценки совершенствования управления оборотными активами на предприятии, в конечном результате можно добиться в целом роста эффективности производства.

Замечание

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: январь 2022 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список использованных источников

- Словарь предпринимателя / Под ред. проф. Н. Н. Пилипенко. — 6-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2016. — 580 c. ISBN 978-5-394-02677-5].

- Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 080105 «Финансы и кредит» / Н.В. Колчина и др.; под ред. Н.В. Колчиной. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. - 383 с. - (Серия «Золотой фонд российских учебников»), Колчина, Нина Васильевна, ред. ISBN5-238-0II23-7.

- Чевычелов В.А. Словарь–справочник экономических и юридических терминов. — М.: Российский государственный университет правосудия, 2015. ISBN 978-5-93916-480-1

- Баскакова О. В. Экономика предприятия (организации): Учебник /О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация “Дашков и К°”, 2013. — 372 с. ISBN 978-5-394-01688-2

- Поддерьогин А.Н., Буряк Л.Д. Финансы предприятий: Учебник / Руководитель авт кол и наук редпроф А Н Поддерьогин 3-е изд, перераб и доп - М.: Финансы и статистика, 2000 - 460 с.

- Демчук О. В. Актуальные проблемы оценки эффективности хозяйственной деятельности предприятия// Финансовая экономика. 2019. №12 (2). С. 123 –126.

- Экономика промышленного предприятия. Батова Т.Н., Васюхин О.В. и др. Санкт-Петербургский государственный университет информационных технологий, механики и оптики. Учебное пособие. - СПб.: ГУ ИТМО, 2010, — 248 с.

- Грибов В.Д. Экономика организации (предприятия): учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 110-е изд., стер. – М.: КНОРУС, 2016. – 416 с. ISBN 978-5-406-05026-2

- Оборотные средства и оборотные активы в современной экономике Региональная экономика и управление: электронный научный журнал // Номер журнала: №1 (9), 2007/

- 22 положения по бухгалтерскому учету: Сборник документов. - М.: Омега-Л; Издание 4-е, испр., 2007. – 368 c.

- Анненков, А.П. Создание эффективной модели эволюции цен активов // Экономика, статистика и информатика. Вестник УМО. 2010. № 6. С. 29-31.

- Бабенко, И.В. Управление оборотными активами: логистический подход: Монография / И.В. Бабенко, С.А. Тиньков. - М.: ИНФРА-М, 2011.-168с.

- Баканов, М.И. Теория анализа хозяйственной деятельности: учебник / М.И. Баканов, А.Д. Шеремет - Москва: Финансы и статистика, 2011. – 315 с.

- Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта / И.Т. Балабанов - Москва: Финансы и статистика, 2011. – 219 с.

- Балащенко, В. Ф. Финансовый менеджмент: учебно-методическое пособие / В. Ф. Балащенко, Т. Е. Бондарь. — Минск: ТетраСистемс, 2010. — С.276.

- Барнгольц, С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития / С.Б. Барнгольц - Москва: Финансы и статистика, 2013. – 169 с.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – Москва: ИНФРА-М, 2012. – 215 с.

- Бланк, И.А. Управление прибылью / И.А. Бланк // М.: Ника-Центр, 2007. — 768 с.

- Бланк, И.А. Основы финансового менеджмента. Т.1 [Текст]. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2012. С.633

- Бланк, И.А. Энциклопедия финансового менеджера. Том 2. Управление активами и капиталом предприятия / И.А. Бланк. – М.: Издательство «Омега-Л», 2008. – 448 с.

- Бочаров, В.В. Современный финансовый менеджмент [Текст]. - СПб.: Питер, 2011. - 464 с.

- Витун, С. Е. Финансы организаций: учеб. пособие / С. Е.Витун, А. И.Чигрина; под ред. С. Е. Витун. — Минск: ГрГУ им. Янки Купалы, 2012. — С.145.

- Дианов, В.В. Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2011. № 1. С. 59-62.

- Засемчук, Н.А. Управление оборотным капиталом предприятия и эффективность его использования / Н. А. Засемчук, Д. А. Зюзелева / ХIV Международная студенческая научная конференция / Гродненский Государственный Аграрный Университет. — Гродно, 2016. — С.116.

- Зюзелева, Д.А. Сущность оборотных средств и их роль в хозяйственной деятельности организации / Д. А. Зюзелева / Всеукраинская научно-практичесая конференция студентов, магистрантов и молодых ученых, ЛНАУ, 13-14 дек. 2012 г. / — Луганск, 2016. — С.126.

- Карасева, И.М. Финансовый менеджмент / И.М. Карасева, М.А. Ревякина. – М.: Омега-Л, 2018. – 560 с.

- Максимова, А.И. Управление оборотными активами / А.И. Максимова // Финансовый менеджмент: пособие / А.И. Максимова. – Пермь, 2010. – С.489.

- Молокович, А.Д. Финансы и финансовый рынок: учеб. пособие / А.Д. Молокович, А.В. Егоров. — Минск : Издательство Гревцова, 2016. — С.198.

- Моляков, Д.С. Теория финансов предприятий / Д. С. Моляков // Финансы и статистика: учеб. пособие / Д. С. Моляков — Москва, 2004. — С.282.

- Николаева, Т.П. Финансы предприятий: учебно-методический комплекс / Т. П. Николаева. — М.: Изд центр ЕАОИ, 2008. — С.535.

- Никулина, Н.Н. Финансовый менеджмент организации: учебное пособие для студентов вузов / Н.Н. Никулина. - М.: ЮНИТИ-ДАНА, 2009. - С.315.

- Панков, Д.А. Финансовый менеджмент: учебное пособие / Д. А. Панков, Л. В. Пашковская, О. В. Дражина. – Минск: БГЭУ, 2005. – С.463.

- Пузанкевич, О.А. Управление оборотными активами / О. А. Пузанкевич // Финансы. Учет. Аудит. — 2016. — № 9. — С.20-22.

- Радионов, Н.В. Основы финансового анализа: Математические методы. Системный подход [Текст]. СПб.: «Альфа», 2011. – 358 с.

- Радченко, В.М., Управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования // Концепт. – 2015.

- Савчук, В.П. Финансовая диагностика предприятия и поддержка управленческих решений / В.П. Савчук // Экономика.Финансы.Управление. – 2018. – № 1. – С. 73-80.

- Сироткин, С. А. Оборотные средства и оборотные активы в современной экономике / С.А.Сироткин // Региональная экономика и управление. — 2017. — №1. — С.9.

- Фролова, Т. А. Экономика предприятия: лекции / Т.А. Фролова. — Таганрог: ТРТУ, 2018. — С.15.

- Шуляк, П. Н. Финансы предприятия: учебник / П. Н. Шуляк. — М.: Издательско-торговая корпорация «Дашков и К°», 2017. — С.329.

- Юркова, Т. И. Экономика предприятия: учеб. пособие / Т. И. Юркова, С. В. Юрков. — М.: ГАЦМиЗ, 2016. — С.241.