Аннотация

Ягмур Е.А., Галич Н.А. Методика учета доходов от участия в капитале.

Данная статья направлена на рассмотрение бухгалтерского и финансового учета доходов от участия в капитале. Раскрыта экономическая сущность доходов от участия в капитале, их аналитический и синтетический учет.

Общая постановка проблемы

Результативное руководство предприятием в условиях рыночной экономики невозможно без тщательного и всестороннего бухгалтерского учета доходов от всех видов деятельности.

Доходы требуют к себе особенного интереса при составлении отчетности, поскольку основной целью организаций считается получение прибыли. А она, в свою очередность, находится в зависимости от объема получаемой выручки, что считаются основным образующим в формировании капитала организаций.

Изучение академических работ отечественных и зарубежных экспертов показало, что проблемы ведения учета доходов от участия в капитале в бухгалтерском и финансовом учете обладают ограниченной степенью изученности.

Так, исследованием доходов от участия в капитале занимались такие ученые, как А. Смит, К. Маркс, В.А. Гавриленко, Я.Д. Крупка, Н.В. Рассулова, Е.А. Ягмур и др. Однако им так и не удалось до конца решить данную проблему, поскольку многие противоречия не только сохранились, но и обострились. Это требует последующего совершенствования учета данного показателя.

Анализ методики учета доходов от участия в капитале

При денежных вложениях в деятельность иных предприятий инвесторы имеют все шансы получить прибыль от участия в их капитале, подсчет подобных

вложений проводится согласно способу их участия в капитале. Их представление в бухгалтерском учете определяется Положением (стандартом)

бухгалтерского учета 12 Финансовые инвестиции

[1].

Так в НП(С)БУ 1 Общие требования к финансовой отчетности

экономические капиталовложения формируются, равно как активы, который

удерживаются предприятием с целью приумножения выгоды, возрастания стоимости денежных средств или же прочих выгод в целях инвестора [2].

Такие инвестиции при поступлении оцениваются и отображаются, в соответствии с П(С)БУ 12, по себестоимости приобретения. В данном Положении

содержатся указания по учету финансовых инвестиций по методу участия в капитале [1].

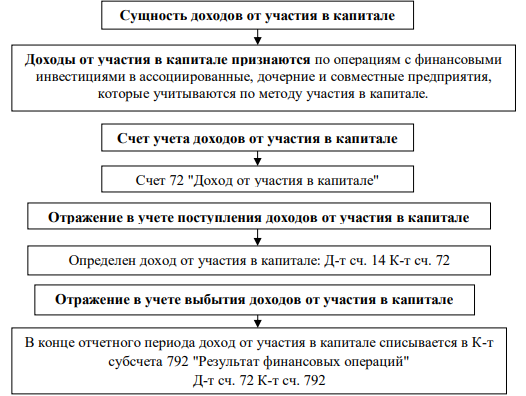

Сам же метод участия капитале, заключается в том, что балансовая цена вложений в соответствии с этим повышается (понижается) на необходимую сумму повышения (снижения) части инвесторов в своем капитале объекта инвестирования [3]. Схема учета доходов от участия в капитале представлена на рис. 1.

Рисунок 1 – Схема учета доходов от участия в капитале [3]

Экономическая сущность основных определений по учету доходов от участия в капитале, их расчет представлен на рис. 2.

Таким образом, доход от участия в капитале – это доходы от финансовых инвестиций, которые учитываются по способу участия в капитале.

Для учета доходов от участия в капитале предназначен пассивный счет 72 Доход от участия в капитале

, который имеет такие субсчета:

721 Доход от инвестиций в ассоциированные предприятия

722 Доход от совместной деятельности

723 Доход от инвестиций в дочерние предприятия

.

Рисунок 2 – Экономическая сущность основных определений по учету доходов от участия в капитале и их расчет [2]

По кредиту счета отражается увеличение дохода, по дебету – его списание с закрытием на счет 79 Финансовые результаты

.

На субсчете 721 Доход от инвестиций в ассоциированные предприятия

обобщаются все сведения о заработках, сопряженные с повышением доли

инвесторов с объекта инвестирования.

В согласовании с способом участия в капитале учетная цена вложений вначале дает оценку в области их начальной цены, а затем повышают

(сокращают) в соответствии с этим к доли инвесторов в прибыли (убытки) ассоциированной организации. На счетах бухгалтерского учета эта операция

отображается по дебету субсчета 141 Инвестиции связанным сторонам по методу учета участия в капитале

и кредита счета 721 Доход от частия в капитале

.

На субсчете 722 Доход от совместной деятельности

обобщается все сведения о заработках, сопряженных с ростом доли инвесторов с объекта

финансирования, в большей доли в следствии извлечения совместными предприятиями выгоды или же увеличение их собственных денежных средств в

следствии иных мероприятий (например, переоценка необоротных активов и инвестиций).

На субсчете 723 Доходы от инвестиций в дочерних предприятиях

обобщаются все сведения о заработках, сопряженных с ростом доли инвесторов с

объекта финансирования, в частности в следствии извлечения дочерними предприятиями выгоды или же повышения их собственных денежных средств в

следствии иных мероприятий [5].

Аналитический учет доходов от участия в капитале ведется совместным, ассоциированным или дочерним предприятием, соответственно, по каждому объекту инвестирования и другим признакам, установленным П(С)БУ 12. В бухгалтерском учете для отражения доходов от участия в капитале применяются контракты, выписки банка и справки (расчеты) бухгалтера.

При журнально-ордерной форме учета обобщение данных по доходам от способа в капитале происходит в журнале-ордере №6 (в графе 5), а при упрощенной форме учета – в Ведомости 5-М (в разделе 3).

Последовательность отображения дохода от метода участия в капитале предприятий в концепции счетов бухгалтерского учета приведены в таблице 1.

Таблица 1 – Корреспонденция счетов по учету дохода от участия в капитале

Выводы

Таким образом, из выше изложенного следует, что доход от участия в капитале – это доходы от денежных вложений, которые предусматриваются в соответствии с способом участию в капитале. Метод участия капитале заключается в том, что балансовая цена вложений в соответствии с этим повышается (понижается) на необходимую сумму повышения (снижения) части инвесторов в своем капитале объекта инвестирования.

Для учета доходов от участия в капитале предназначен пассивный счет 72 Доход от участия в капитале

. По кредиту счета отражается увеличение

(получение) дохода, по дебету – списание в порядке закрытия на счет 79 Финансовые результаты

.

Аналитический учет доходов от участия в капитале ведется совместным, ассоциированным или дочерним предприятием, соответственно, по каждому объекту инвестирования и другим признакам, установленным П(С)БУ 12. В бухгалтерском учете для отражения доходов от участия в капитале применяются контракты, выписки банка и справки (расчеты) бухгалтера.

При журнально-ордерной форме учета обобщение данных по доходам от участия в капитале происходит в журнале-ордере №6 (в графе 5), а при упрощенной форме учета – в Ведомости 5-М (в разделе 3).

Список использованной литературы

1. 1. П(С)БУ 12 «Финансовые инвестиции» [утв. приказом Минфин Украины №91 26. апр. 2000 г.]: действующ. ред. // Официальный сайт Министерства

финансов Украины. – Электрон. дан. – Донецк, 2018. – Режим доступа:

http://search.ligazakon.ua/l_doc2.nsf/link1/REG4505.html. – Дата обращения: 11.03.2019. – Загл. с экрана.

2. НП(С)БУ 1 Общие требования к финансовой отчетности

[утв. приказом Минфин Украины № 627 28. фев. 2013 г.]: действующ. ред. // Официальный сайт

Министерства финансов Украины. – Электрон. дан. – Донецк, 2018. – Режим доступа:

http://search.ligazakon.ua/l_doc2.nsf/link1/RE22868.html. – Дата обращения: 11.03.2019. – Загл. с экрана.

3. Рассулова, Н.В. Финансовый учет: Учебное пособие рекоменд. МОН Украины для студ. экон. спец. днев. и заоч. форм обучения / Рассулова Н.В.,

Ягмур Е.А., Чацкис Е.Д. – Донецк: ДонНУЭТ, 2013. – 456 с.

4. Гавриленко, В.А., Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал / В.А. Гавриленко,

Л.А. Леонова// Вестник Института экономических исследований. Серия экономическая. Выпуск №4 (8). 2017. – с.5-13.

5. Крупка, Я. Учет инвестиций по методу участия в капитале / Я. Крупка // Бухгалтерский учет и аудит. – 2011. – №9. – с. 22-26.