Реферат за темою випускної роботи

Зміст

Вступ

Нафта на сьогоднішній день є вкрай важливим ресурсів інструментом і активом як в економіці, так і в політиці. У структурі світового споживаннянафту становить 31%, що перевищує аналогічний показник по газу і вугіллю, а також поновлюваних джерел енергії.

До 2040 року це лідерство нафти, швидше за все, збережеться, хоча поступово вона буде здавати позиції інших енергоносіїв. На початку 1970–х років частка нафти і зовсім наближалася до 45%, але після цінового шоку 1973 року, коли ОПЕК ввела обмеження на поставки нафти, споживачам стало ясно – від дорогої нафти треба по можливості позбуватися. Це і відбулося: там, де нафту можна замінити (наприклад, в електроенергетиці), використовують інші енергоносії. Але, можливо, це не завжди: в транспортному секторі масового замінника для нафти поки не знайшлося.

Постановка проблеми

Сьогодні Російська Федерація в своєму розпорядженні одну з найбільших баз мінеральної сировини в світі. Її ресурси гарантують економічну і енергетичну безпеку країни, забезпечення нинішнього і майбутнього попиту російської економіки на вуглеводні. Вона становить 3,5% світових доведених нафтових родовищ, 21,4% і 18,2% світового обсягу доведених запасів природного газу і вугілля, відповідно. Росія є не тільки одним з найбільших виробників енергетичних ресурсів, а й становить значну частку світового споживання. У цих умовах паливно–енергетичний комплекс стає ключовою сферою, від якої залежить не тільки стійкість розвитку держави, а й його конкурентні позиції на світовій арені. Відповідно, дослідження,

Основні результати дослідження

За сьогоднішній день нафта є найважливішим ресурсом в світі, за станом на 2019 році її частка становила 31% від сукупного споживання енергії (рис. 1).

Мал. 1. Видобуток сирої нафти в світі в 2019 році[1]

Ринок нафти один з найбільш розвинених ринків, на якому є все – і диверсифіковані попит, і пропозиція з численними покупцями і продавцями, активно конкуруючими в глобальному масштабі, і розвинена система похідних фінансових інструментів, і просунуті механізми регулювання. Мінусом є нестабільність цін на нафту.

Статутний капітал ПАТ ЛУКОЙЛ

становить 21 264 081 руб. 37,5 копійок і складається з 850 563 255 штук звичайних іменних акцій номіналом 0,025 руб. кожна.

Звичайні акції торгуються на Московській біржі в котирувальному списку першого рівня, є одним з найбільш ліквідних фінансових інструментів на російському фондовому ринку.

Акції Компанії також мають лістинг на Лондонській фондовій біржі, депозитарні розписки на акції Компанії мають лістинг на Лондонській фондовій біржі, а також Франкфуртської, Мюнхенській та Штутгартській фондових біржах і позабіржовому ринку США. У формі депозитарних розписок звертається близько 35% акцій.

Станом на кінець першого півріччя 2017 року біля 50% акцій знаходяться у вільному обігу.

Акції і депозитарні розписки Компанії включені в різні світові індекси –MSCI Emerging Markets EMEA, MSCI Emerging Markets Eastern Europe, FTSE Russia IOB, Bloomberg World Oil & Gas і інші [11] .6

Газпром

– найбільша акціонерне товариство в Росії. Загальна кількість випущених акцій 23 673 512 900 штук. Держава контролює понад 50% акцій Компанії[1].

Номінальна вартість одного цінного паперу 5 руб. Загальна номінальна вартість випуску 118 367 564 500 руб. [9].

Кількість акцій компанії ПАТ НК

Роснефть

становить 10 598 177 817, де 5 299 088 910 (50,00000001%) акцій належать АТ Роснефтегаз

[12].

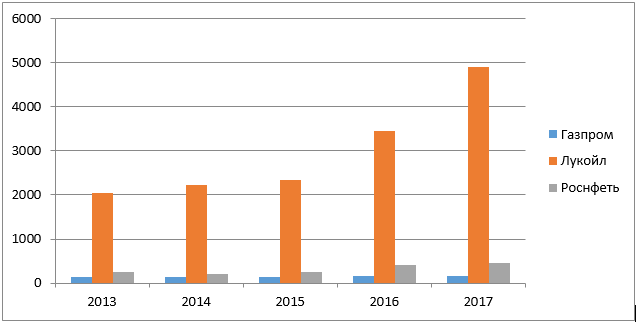

У таб. 1 розглядається вартість акцій компаній на момент створення міжнародної фінансової звітності (МСФЗ). Компанії в перебігу 5 років показують зростання акцій

Таблиця 1 – Вартість акції Компанії на момент Створення МСФЗ, руб.

|

рік |

2013 |

2014 |

2015 |

2016 |

2017 |

|

компанія |

Вартість акції на момент створення МСФЗ |

||||

|

Газпром |

139 |

134 |

136,1 |

154,6 |

152,5 |

|

Лукойл |

2 040 |

2 225 |

2 346 |

3 449 |

4 889 |

|

Роснефть |

251,6 |

195,8 |

253 |

402,8 |

453,3 |

На малюнку 2 спостерігається позитивна динаміка у всіх трьох підприємств. Компанія Лукойл з 2013 по 2017 рік змогла підняти вартість акції з 2040 руб. до 4889 руб. (Більше ніж в два рази за 5 років), що заслуговує на окрему увагу.

Малюнок 2 – Вартість акції компанії на момент Створення МСФЗ

Таким чином, можна помітити, що висока вартість акцій і виплат дивідендів за одну акцію компанії ЛУКОЙЛ

в порівнянні з Газпром

і Роснефть

в першу чергу викликана вкрай малою кількістю акцій Лукойл.

Якщо порівнювати компанії за загальними виплатами дивідендів, то компанії Газпром і Лукойл на 2017 рік знаходяться майже на одному рівні, чого не можна сказати про Роснефти яка за 5 років зменшила виплати дивідендів на 25,1 млрд. Руб.

Висновки

У даній роботі були проаналізовано стан світового ринку нафти. У 2020 році світ спостерігає економічне потрясіння, викликане як очікуваними обставинами, у вигляді торгово–політичних розбіжностей в нафтовому сегменті, так і форс мажорами у вигляді пандемії.

Були розібрані політичні та економічні сфери в нафтовій галузі. Були розглянуті великі закордонні нафтові компанії Shell іSaudi Aramco

Ринковий тиск змушує нафтогазові компанії вмикайте інструмент у себе надзвичайно серйозні адаптаційні процеси в частині технологічних інновацій, спрямовані на підвищення доступності (зниження собівартості виробництва) вуглеводнів і розширення мінерально–сировинної бази.

Структура світового енергоспоживання буде ставати все більш диверсифікованої і збалансованої: до 2040 р відбувається поступове вирівнювання часткою викопних видів палива (нафта – 27%, газ – 25%, вугілля – 25%) і не копалин (в сумі 23%), що свідчить про розвиток міжнародної паливної конкуренції і підвищення стійкості енергопостачання.

Список використаних джерел

- Інформаційно–аналітичне агентство Enerdata [Електронний ресурс]. – Режим доступу:https://yearbook.enerdata.ru/crude–oil/world–production–statitistics.html

- Інформаційне агентство Тасс [Електронний ресурс]. – Режим доступу: https://tass.ru/ekonomika/8961869

- Акції компанії Газпром [Електронний ресурс]. – Режим доступу:http://www.gazprom.ru/investors/stock/

- Акціонерний капітал Лукойл [Електронний ресурс]. – Режим доступу:http://www.lukoil.ru/InvestorAndShareholderCenter/Securities/sharecapital

- Бізнес модель компанії Лукойл [Електронний ресурс]. – Режим доступу:http://www.lukoil.ru/Company/BusinessOperation

- Редзюк Є.В. Вплив грошово–кредитної політики розвинених країн світу на фондові біржі країн з ринками, що формуються // Білоруський економічний журнал. – 2015. – № 3. – С. 50–71.

- 8Рожкова І.В. Вплив ринку цінних паперів на розвиток ринкової економіки // ISI–joumal. –2016. – № 4. – С. 1–11.

- Федорова Е.А., Гіленко Є.В. Вплив процентних ставок на поведінку фондових ринків країн БРІК // Фінансова аналітика: проблеми та рішення. – 2014. – № 11. – С. 30–35.

- Нафтова компанія Лукойл [Електронний ресурс]. – Режим доступу:http://www.lukoil.ru/Company/CorporateProfile

- Федеральний закон від 10.07.2002 р № 86–ФЗ (ред. Від 28.03.2017 р)

Про Центральний банк Російської Федерації (Банці Росії)

. – URL:http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=214579&fld=134&dst=100007,0&rnd=0.2469528088089621#0 - Структура акціонерного капіталу Роснефть [Електронний ресурс]. – Режим доступу:https://www.rosneft.ru/Investors/structure/share_capital/