Аннотация

О. В. Крыжановская, Е. В. Бычкова Методы оценки экономической эффективности капитальных инвестиций в условиях угледобывающих предприятий В статье исследованы методы оценки экономической эффективности капитальных инвестиций в целом и на угледобывающих предприятиях.

В странах постсоветского пространства разрабатывались и, на протяжении многих лет, использовались методы оценки экономической эффективности, которые не учитывали отраслевую специфику функционирования предприятий, а рассматривались в целом. Однако угольная промышленность, более чем иная другая отрасли имеет свои особенности, которые существенно влияют на механизмы калькулирования затрат и оценки эффективности инвестиционных проектов, что требует выделения методов оценки экономической эффективности инвестирования именно для угледобывающих предприятий.

Целью данного исследования является обобщение и систематизация, методов оценки экономической эффективности капитальных вложений как части общего инвестиционного процесса предприятия, с выделением актуальных именно для угледобывающих предприятий, с учетом их отраслевой специфики и особенностей функционирования.

Как экономическая категория, экономическая эффективность представляет собой показатель, который помогает принять решение о вложении средств для будущего развития предприятия. Участниками инвестиционного процесса выступают: инвесторы, заказчики, пользователи объектов инвестиционной деятельности, поставщики, банковские, страховые и другие посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса [1]. Которые, прежде всего, заинтересованы в положительном соотношении между затратами и результатами вложений в денежной и не денежной форме: получение дохода/прибыли, уменьшение убытков, сохранение среды обитания, снижение экологических экстерналий и т.д.

Инвестиции капитального характера предполагают единовременные и текущие затраты. За счет единовременных осуществляется закупка оборудования, транспортных средств и т.д., в итоге они накапливаются в основном капитале и направляются на создание запасов сырья, материалов и т.д. Текущие затраты формируют себестоимость продукции (услуг).

Вопросами оценки экономической эффективности капитальных инвестиций, занимался ряд как отечественных так и зарубежных исследователей: Гавриленко В.А., А.С. Астахова, Л.В. Канторович, В.Б. Москвина, В.В. Новожилова, Г.Х. Попова, В.Ф. Поминова, Е.Н. Матвеева, Л.М. Смышляева, Ю.А. Соколовский, Хорнгрен Ч., Фостер Дж., Датар Ш., У.Ф. Шарп и др., однако ряд вопросов, таких как влияние отраслевой специфики на инвестиционные процессы, и на данном этапе, остаются не достаточно исследованными.

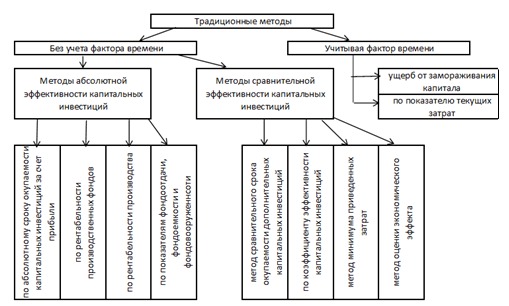

Формированию новых механизмов инвестирования и определения новых методик для оценки экономической эффективности капитальных инвестиций необходимо для оптимизации деятельности субъектов хозяйствования. В общем виде методы экономических оценок можно разделить на традиционные (рис.1) и современные (рис.2).

Рисунок 1 – Традиционные методы оценки экономической эффективности капитальных инвестиций

Традиционные методы без учета фактора времени:

Методы абсолютной эффективности капитальных инвестиций:

- по абсолютному сроку окупаемости капитальных инвестиций за счет прибыли. При данном методе можно определить окупятся ли капитальные инвестиции за счет прибыли, т.е., через какое время капитальные инвестиции смогут окупиться и вернуться инвестору в виде прибыли.

- по рентабельности производственных фондов. Рентабельность часто используется в качестве оценочного показателя предприятия. Данный показатель показывает, какую прибыль можно получить исходя из инвестированных средств.

- по рентабельности производства. Данный метод показывает, какое количество денежных единиц прибыли приходится на каждую денежную единицу текущих затрат, или какое количество прибыли приносит каждая потраченная в процессе производства денежная единица.

- по показателям фондоотдачи, фондоемкости и фондовооружения. Чаще всего применяется, чтобы провести оценку инвестиционного проекта и для определения тенденций изменения производительности труда на предприятии и ее определяющих факторов.

Методы сравнительной эффективности капитальных инвестиций:

- метод сравнительного срока окупаемости дополнительных капитальных инвестиций. Данный метод нужен для того, чтобы капитальные инвестиции вкладывать в более капиталоемкий вариант.

- по коэффициенту эффективности дополнительных капитальных инвестиций. Данный коэффициент показывает сколько эксплуатационных расходов было сэкономлено за год или количество издержек производства, которые даст каждая дополнительная денежная единица инвестиций .

- метод минимума приведенных затрат. Приведенные затраты- это сумма издержек производства и приведенных капитальных инвестиций. Чтобы тот или иной вариант был эффективным, нужно свести к минимуму приведенные затраты. Экономическая сущность приведенных затрат- моделирование цены производства.

- метод оценки экономического эффекта. Экономический эффект определяется, если сопоставить экономические эксплуатационные расходы и приведенные капитальные инвестиции, за счет которых может быть получена экономическая выгода.

С учетом фактора времени:

- ущерб от замораживания капитала. При длительном строительстве капитал, который вкладывается в проект, выбывает из активной производственной деятельности. Это можно расценить как ущерб, для расчета которого рассчитывается прибыль, которую мог бы получить инвестор при строительстве и освоении объекта.

- по показателю текущих затрат. Метод основан на сравнении двух способов производства одинакового количества определенного вида продукции. Расчеты сводятся к тому, чтобы определить дополнительную прибыль, снизив при этом издержки при одинаковой сумме реализации.

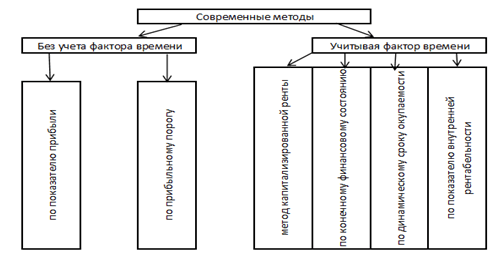

Рисунок 1 – Современные методы оценки экономической эффективности капитальных инвестиций

Современные методы без учета фактора времени:

- по показателю прибыли. Данный метод нацелен на определение, какой инвестиционный проект принесет максимальную прибыль.

- по прибыльному порогу. Прибыльный порог – если объем производства выше данного порога, производство прибыльно, а ниже – убыточно. Ели же прибыль равна нулю, денежная выручка равна издержкам производства.

С учетом фактора времени:

- метод капитализированной ренты. Капитализированная рента применяется для оценки эффективности единичных инвестиций или для выбора наилучшего проекта.

- по конечному финансовому состоянию. При данном методе платежи дисконтируются на конец инвестиционного проекта. Если конечное финансовое состояние положительное, значит вкладываться в проект целесообразно.

- по динамическому сроку окупаемости. При данном методе самое важное- это окупаемость инвестиций. Также это метод используют для определения риска инвестиций.

- по показателю внутренней рентабельности. Внутренняя норма рентабельности показывает расчетную норму дисконта, при которой доходы, полученные от проекта приравниваются к затратам на данный проект.

Отраслевые особенности функционирования угледобывающих предприятий указывают на то, что комбайновый способ проведения выработок обеспечивает лучшие технико-экономические показатели в сравнении с буровзрывным. Приобрести дорогостоящее оборудование, применяемое в технологических схемах с комбайновым способом проведения, могут только рентабельно работающие угольные предприятия. Основу же угольной промышленности ДНР составляют предприятия убыточные, на сегодняшний день их удельный вес в отрасли составляет 78,5 % [2]. Изначально, в послевоенные годы, в качестве критериев эффективности применялось отношение национального дохода к производственным фондам и прироста национального дохода к капитальным инвестициям была разработана типовая методика определения эффективности капитальных вложений и были утверждены разработанные на ее основе отраслевые методики и инструкции [2]. Однако угольные предприятия при оценке эффективности инвестиций требуют подробного учета фактора времени. В отечественной практике данный фактор учитывался путем дисконтирования затрат и доходов. [3]

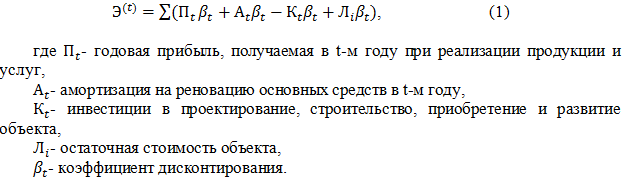

В качестве обобщающего критерия экономической результативности следует рассматривать показатель динамического экономического эффекта за период [4]:

Формула 1 - Показатель динамического экономического эффекта за период

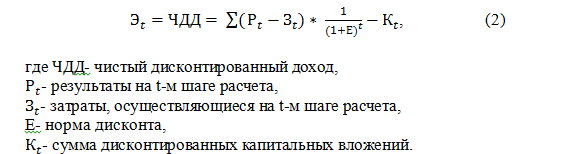

При дисконтировании разных по времени затрат и результатов учитывается норма прибыли на капитал, что очень актуально в рыночных условиях. В соответствии с методическими рекомендациями [5], оценку инвестиционных проектов рекомендуется производить с учетом показателей таких как, чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, скорость окупаемости и других показателей, которые отражают интересы участников. Исходя из этого целесообразно использовать формулу:

Формула 2 - Расчет оценки инвестиционных проектов

Плюсом данной методики является то, что она адаптирована под современные рыночные отношения и то, что она учитывает экологические последствия проектов.

Таким образом, оценка капитальных вложений с учетом фактора времени для угледобывающих предприятий должна базироваться на показателях дисконтирования денежных потоков:

- дисконтированный период окупаемости;

- чистая приведенная стоимость;

- индекс рентабельности;

- внутренняя норма рентабельности.

Все приведенные показатели основываются на категории чистого денежного потока, который рассчитывается за определенный интервал (отчетный период) и характеризует разницу между положительным и отрицательным денежными потоками.

Рассмотрев различные методы экономической эффективности капитальных инвестиций можно сделать вывод, что важным аспектом принятия управленческого решения является учет фактора времени, так как горно – технические условия усложняются интенсивнее, чем развивается научно – технический прогресс, а следовательно именно фактор времени должен быть положен в основу анализа экономической эффективности инвестиций для угледобывающих предприятий.

Список использованной литературы

1. Василькова Т. М. Методы оценки экономической эффективности капитальных вложений// Вестник ФГОУ ВО МГАУ. – 2008. – №5. – 20-23 https://cyberleninka.ru/article/n/metody-otsenki-ekonomicheskoy-effektivnosti-kapitalnyh-vlozheniy

2. Кучер А. Т. Экономическая оценка проекта воспроизводства мощности промышленного предприятия/А. Т. Кучер, В. А. Кучер //Вести Автомобильно-дорожного института. – 2018. – №1(24). – С.55-60

3. Цветкова А.Ю. Развитие методов оценки эффективности инвестиционных проектов предприятий горной промышленности/А.Ю. Цветкова// Записки Горного института. – Т.179. – 2008. – с. 177-182 https://cyberleninka.ru/article/n/razvitie-metodov-otsenki-effektivnosti-investitsionnyh-proektov-predpriyatiy-gornoy-promyshlennosti

4. Методические рекомендации по определению экономического эффекта инновационных проектов для угольной промышленности в условиях рынка/ ЦНИЭИуголь. М. – 1993. – 24 с.

5. Методологические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования/ Госстрой России, министерство экономики РФ, министерство финансов РФ, Гокомпром России. М. – 2001. – 80с.