Аннотация

О. В. Крыжановская, Е. В. Бычкова Определение капитальных инвестиций: критическая оценка Статья направлена на идентификацию экономической сущности «капитальных инвестиции» и критический анализ определения капитальных инвестиций в экономической литературе, для совершенствования методических положений учета капитальных инвестиций, как основы объективной оценки хозяйственных процессов.

По существу природа капитальных инвестиций свидетельствует об их важном значении для предприятий региона и государства. Данные активы призваны поддерживать стабильный уровень потребления в обществе, темпы социально-экономического развития. Другими словами, они являются мощным двигателем хозяйственной и предпринимательской деятельности предприятий, организаций, отдельных городов или страны в целом. В современной экономической литературе, на сегодняшний момент, отсутствует четкое определение капитальных инвестиций, как экономической категории. Множество определений, не соответствуют их экономической сущности, либо раскрывают ее не полностью. Целью данного исследование является идентификация сущности капитальных инвестиций

, их учетное отражение во всех сферах хозяйствования.

Капитальные инвестиции выполняют чрезвычайно важную функцию в развитии экономики региона, так как являются базисными для решения задач увеличение производства и восстановления основных средств; ускорения научно-технического прогресса; повышения качества товаров (работ, услуг); реформирования структуры производства и обеспечения пропорционального, уравновешенного развития отраслей хозяйствования; рационализации ресурсно-сырьевой базы перерабатывающих отраслей промышленности; повышения уровня занятости населения; охраны окружающей среды; строительства объектов оборонного значения; развития сферы здравоохранения, социального обеспечения, образования населения. Для правильного определения категории капитальные инвестиции

и раскрытия их сущности, необходимо, в первую очередь, отследить как понятие капитальные инвестиции

раскрывается в экономической литературе. Проведенное исследование позволяет сделать выводы, что мнения авторов разделяются как относительно сущности, так и по составу капитальных инвестиций. В частности, понятие и структура капитальных инвестиций по различным признакам и критериям рассматривается в трудах таких отечественных экономистов как: Т.В. Понедильчук, Н.Я. Спасовой, Л.В. Шинкарук, Л.А. Шкварчук, О.И. Бурляй, Ф.Ф. Бутынца, О.Я. Измайлова, С.М. Кирьян, П.И. Вахрина, К.П. Паливоды, А.А. Пересады, Н.М. Ткаченко, Н.В. Чирики, а также зарубежных авторов, среди которых Г. Александер, С. Барнес, Дж. Бейли, В.В. Бочаров, П.И. Камышанов, В.В. Ковалев, У.Ф. Шарп и др.

К определению термина капитальные инвестиции

национальные и международные стандарты бухгалтерского учета подходят по-разному. На предприятиях ДНР капитальные инвестиции отражают согласно Положению (стандарту) бухгалтерского учета 7 Основные средства

, как затраты на строительство, реконструкцию, модернизацию (другие улучшения, увеличивающие первоначальную (переоцененная) стоимость), изготовление, приобретение объектов материальных необоротных активов (в том числе необоротных материальных активов, предназначенных для замены действующих, и оборудование для монтажа), осуществляемых предприятием. В соответствии с Налоговым кодексом ДНР капитальные инвестиции - хозяйственные операции, которые предусматривают приобретение зданий, сооружений, других объектов недвижимой собственности, других основных средств и нематериальных активов, подлежащих амортизации в соответствии с нормами настоящего Кодекса [1]. По Международным стандартам: Капитальные инвестиции – инвестиции, направляемые в строительство, изготовление, реконструкцию, модернизацию, приобретение, создание необоротных активов (Включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для осуществления монтажа), а также авансовые платежи для финансирования капитального строительства [2]. Для правильного формирования понятия капитальные инвестиции

и раскрытия их сущности следует, в первую очередь, исследовать как понятие инвестиции

раскрывается в экономической литературе (табл. 1)

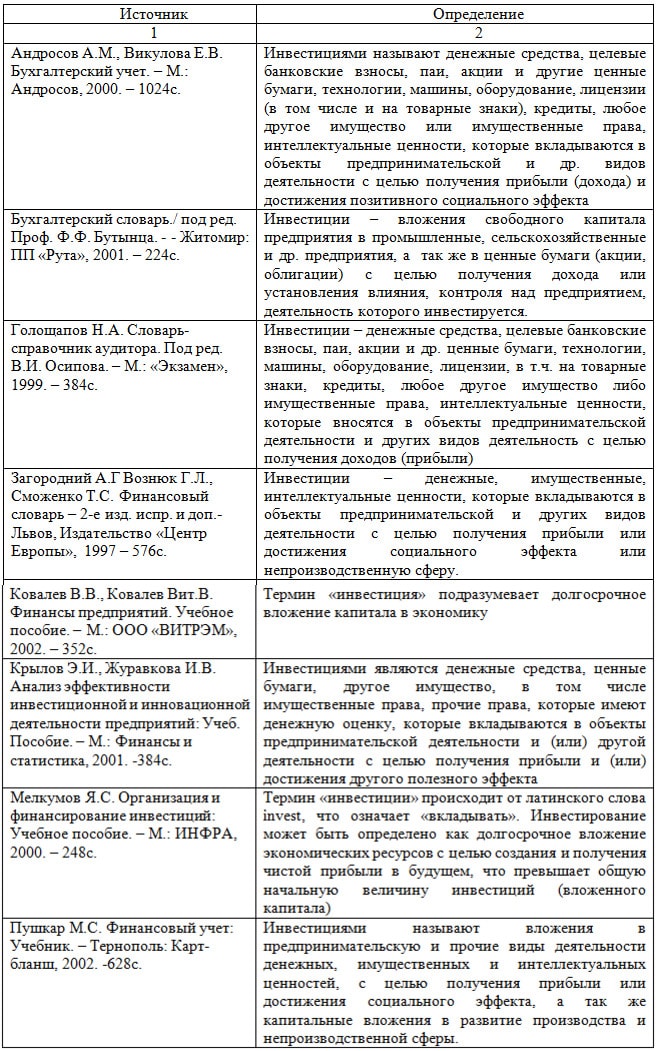

Таблица 1 – Определение термина «инвестиции» в экономической литературе

Приведенная в табл. 1 информация свидетельствует о неоднозначности трактовки базового понятия инвестиции

, которое лежит в основе понимания категории капитальные инвестиции

. Проанализировав труды отдельных ученых, было обнаружено, что в экономической литературе не существует единого подхода к определению термина капитальные инвестиции

. Тем не менее, целесообразно обратиться к возможным вариантам трактовки обозначенной категории (табл. 2).

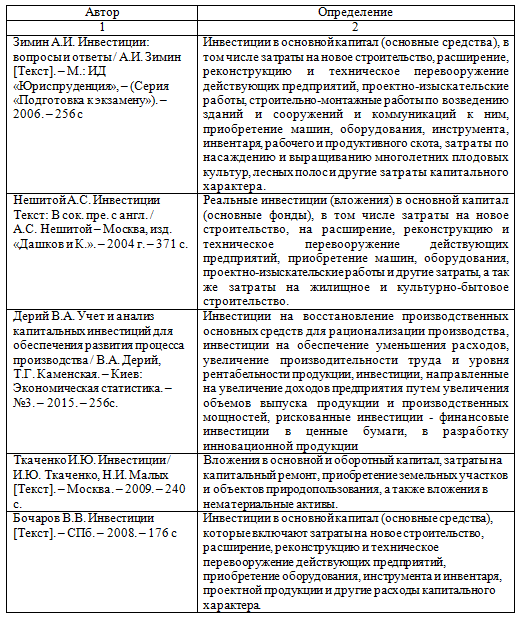

Таблица 2 – Определение термина «капитальные инвестиции» в экономической литературе

Подходы авторов к определению капитальных инвестиций и рассмотрение их внутренней структуры дают возможность прийти к выводу, что под капитальными инвестициями понимают инвестиции, вкладываемые в приобретение или создание собственными силами необоротных активов.

Использование подробной структуры объекта учета позволяет предприятиям рассматривать возможности повышения эффективности процессов экономического управления капитальными инвестициями за счет увеличения доли технологического оборудования до оптимальной величины, сокращения сроков ввода в эксплуатацию и более интенсивного использования необоротных активов, перехода к кредитованию капитальных вложений, улучшения структуры хозяйствования путем усовершенствования хозяйственных комплексов, а также за счет внедрения достижений НТП.

Выводы

Развитие экономики невозможно без оживления инвестиционных процессов, одним из действенных рычагов которого должны быть капитальные инвестиции, именно они способны обеспечить обновление основного капитала, проведения структурных реформ, устойчивого долгосрочного экономического и социального развития государства. В ходе исследования была сделана попытка идентифицировать сущность данной категории, как инвестиций, вкладываемых в приобретение или создание собственными силами необоротных активов, и оптимизировать ее учетное отражение. Дискуссионность ряда положений относительно экономической сущности и классификационных особенностей капитальных инвестиций свидетельствуют о необходимости дальнейших исследований данного направления.

Список использованной литературы

1. Закон Донецкой Народной Республики О налоговой системе № 99–ІНС от 27 февр. 2015 г. https://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/zakon-o-nalogovoj-sisteme-donetskoj-narodnoj-respubliki/

2. Международный стандарт финансовой отчетности (IAS) 16 Основные средства

(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) http://www.consultant.ru/document/cons_doc_LAW_193590/