Аннотация

О. В. Крыжановская, В. А. Гавриленко Оценка капитальных инвестиций согласно МСФО В данной статье рассмотрена оценка капитальных инвестиций с позиции МСФО, определено, что относится к затратам при приобретении или строительстве основных средств. Выявлены основные критерии признания затрат на капитальные инвестиции согласно МСФО. Рассмотрен вопрос капитализации затрат по займам.

Капитальные инвестиции обеспечивают создание и воспроизводство основных фондов предприятия. Они осуществляются путем строительства новых зданий и сооружений, их реконструкции и модернизации, а также совершенствования технологических процессов. Так как на капитальное строительство затрачивается большое количество финансовых ресурсов и времени, следует на каждом предприятии или организации наладить механизм бухгалтерского учета, который основывается на законодательных актах, принятых государством.

В ходе осуществления капитальных инвестиций актуальной задачей остается приближение отечественного бухгалтерского учета к международным стандартам как к единой базе для учета и оценки данных инвестиций. При осуществлении капитальных инвестиций важным вопросом является их достоверная оценка. В соответствии с российским законодательством, учетная стоимость основных средств при первоначальном признании определяется как себестоимость актива. А в международных стандартах финансовой отчетности (далее – МСФО) предусмотрен подход к определению стоимости основных средств, который несколько отличается, например, от российских нормативных актов в области бухгалтерского учета.

Блохин К. М. [1] утверждает, что в МСФО формирование первоначальной стоимости (себестоимости) основных средств связано с их оценкой, а также – с определением осуществления затрат. Чтобы определить состав затрат, которые будут включаться в состав себестоимости основных средств используются два критерия:

- Связь затрат с получением актива.

- Необходимость произведения затрат для получения актива.

Согласно п. 16 МСФО 16 Основные средства

[2], себестоимость объекта основных средств включают:

- покупную цену;

- затраты, которые непосредственно связаны с доставкой актива в нужное место и приведение его в рабочее состояние;

- предварительную оценку затрат на демонтаж объекта основных средств, восстановление природных ресурсов на участке, на котором бы построен объект.

Таким образом, можно сделать вывод, что в отличие от российских стандартов, согласно МСФО в стоимости основных средств также признаются затраты, не увеличивающие полезность актива. Например, расходы на ликвидацию основного средства после его использования, а также восстановление природных ресурсов на участке, где был построен объект.

В соответствии с п. 17 МСФО 16 [2], при приобретении или строительстве основных средств к прямым затратам относятся:

- заработная плата работников, связанных со строительством или приобретением объекта основных средств;

- затраты на подготовку участка для строительства;

- затраты на доставку и производство погрузочно- разгрузочных работ;

- затраты на установку и монтаж;

- затраты на проверку работоспособности актива;

- выплаты на оказание профессиональных услуг.

На практике особое внимание следует уделить вопросу договоров с поставщиками объектов основных средств, а именно – условий и сроков оплаты. Главным отличием между национальными стандартами бухгалтерского учета и МСФО является то, что в соответствии с российскими стандартами ценой приобретения является договорная стоимость, а в МСФО – если при приобретении актива предоставляется отсрочка платежа, которая превышает обычные условия, актив будет учитываться по дисконтированной стоимости будущих платежей.

Учет и порядок отражения в отчетности расходов прописан в отдельных стандартах. Например, МСФО 2 Запасы

регулирует оценку расходов по материалам, МСФО 16 Основные средства

– затраты по амортизации, МСФО 19 Вознаграждения работникам

– расходы по оплате труда. Также эти стандарты регулируют порядок включения затрат в первоначальную стоимость продукции (материалов, товаров), основных средств и нематериальных активов (их капитализацию), а также порядок их списания в виде амортизации или выбытия. Кроме того, МСФО 23 Затраты по займам

определяет, как учитывать расходы по займам [3].

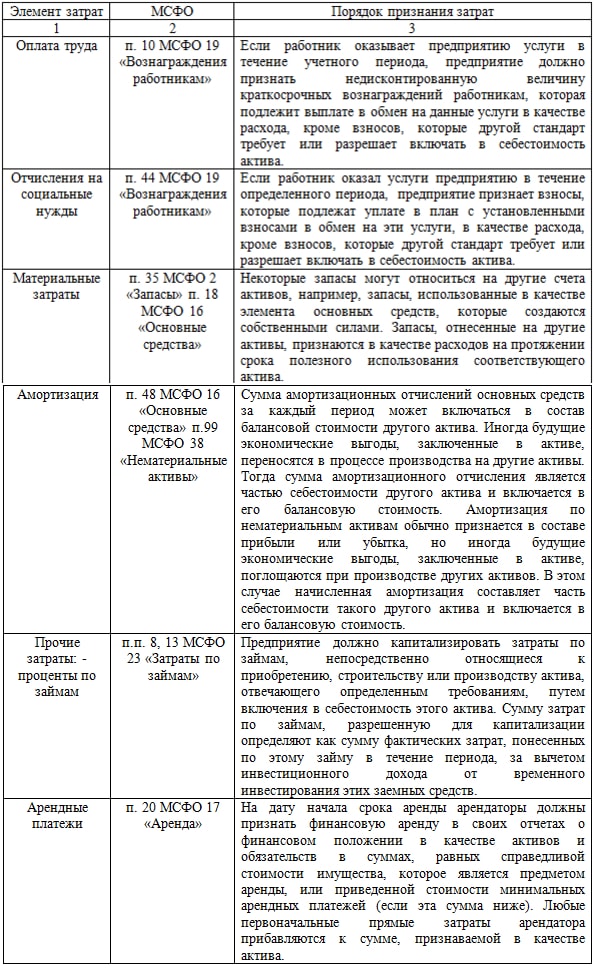

Порядок учета затрат на строительство и приобретение основных фондов в МСФО отражен в табл.1 [4].

Таблица 1 – Основные критерии признания затрат на капитальные инвестиции согласно МСФО

Затраты в виде оплаты труда и отчислений на социальные нужды включаются в первоначальную стоимость объекта основных средств в течение учетного периода, в котором работник оказывает предприятию услуги по строительству данного объекта (согласно МСФО 19).

Существенную долю затрат на строительство зданий и сооружений составляют материальные затраты. Прокопович Д. А. [5] считает, что для экономики организации, приобретение запасов для создания необоротных активов следует рассматривать как этап осуществления затрат по созданию необоротных активов, как часть инвестиционного цикла. Поэтому строительные материалы, которые предназначены для строительства основных средств, следует рассматривать как часть незавершенного строительства. Данные материалы должны отражаться в балансе и в примечаниях в составе необоротных активов в соответствии с классификацией, предусмотренной предприятием или организацией для отражения основных средств, также они будут учитываться в соответствии с МСФО 16 Основные средства

.

Оценка запасов, отпущенных в производство (в том числе и на строительство основных средств), согласно МФСО 2 Запасы

должна осуществляться путем идентификации затрат предприятия с конкретными видами запасов. Это требование относится к тем их видам, которые:

- не могут рассматриваться как взаимозаменяемые;

- произведены или предназначены для выполнения специального заказа.

Если идентифицировать затраты нельзя и они не отвечают двум приведенным выше признакам, в соответствии со стандартом следует применить методы ФИФО и оценку запасов по средневзвешенной стоимости.

Если меняется назначение материалов, которые сначала были предназначены для строительства, потом их нужно будет переклассифицировать в состав запасов и использовать модель учета, предусмотренную МСФО 2. При этом себестоимость запасов не корректируется.

Также к элементам затрат на приобретение или создание основных средств относится обслуживание займов, которое относится к данному активу. Согласно п. 9 МСФО 23 [6] эти затраты капитализируются как часть себестоимости актива, с условием вероятности получения предприятием будущих экономических выгод, и если эти затраты можно достоверно оценить.

Нужно учитывать, что сумма затрат по займам, которая разрешена для капитализации рассчитывается как сумма фактических затрат, понесенных ао займу в течении периода, за вычетом инвестиционного дохода от временного инвестирования этих заемных средств (п. 13МСФО 23).

Датой начала капитализации затрат по займам является дата выполнения предприятием таких условий в первый раз:

- Понесены затраты по данному активу.

- Понесены затраты по займам.

- Выполняется работа, которая нужна для того, чтобы подготовить актив к пользованию или продаже (п. 17 МСФО 23).

При приостановке деятельности, необходимой для подготовки актива к пользованию или продаже, предприятие не может капитализировать затраты по займам. Но согласно п. 21 МСФО 23 предприятие зачастую не приостанавливает капитализацию затрат по займам в течение периода, когда:

- проходит значительная техническая и административная работа;

- временная задержка является неотъемлемой части процесса подготовки актива к пользованию или продаже.

Капитализация затрат по займам останавливается, когда практически все работы, которые нужны для подготовки основного средства к пользованию или продаже закончены. Также в соответствии с п. 24 МСФО 23 стоит прекратить капитализацию затрат по займам, если предприятие заканчивает сооружение основного средства по частям и каждая часть может использоваться пока продолжается сооружение других частей, по окончанию практически всех работ, необходимых для подготовки данной части к пользованию или продаже.

Таким образом, можно сделать вывод, что на данный момент различий в бухгалтерском учете и согласно МСФО становится все меньше. Данная тенденция оказывает положительное влияние и открывает новые возможности, так как способствует сотрудничеству с зарубежными компаниями.

Список использованной литературы

1. Блохин К. М. Сложные аспекты учета основных средств по МСФО. М. : Корпоративная финансовая отчетность, 2011. – № 2. с. 55–57.

2. Международный стандарт финансовой отчетности (IAS) 16 Основные средства

(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) http://www.consultant.ru/document/cons_doc_LAW_193590/

3. Никонова А. Доходы и расходы в российском учете и МСФО. М. : Главбух, 2008. - № 11. С. 33-35.

4. Мирошниченко Т. А. Оценка инвестиций в форме капитальных сложений в соответствии с МСФО. Пос. Персиановский. : Инновационные пути развития АПК: проблемы и перспективы : материалы международной научно-практической конференции, 2013. с. 197–202.

5. Прокопович Д. А. Запасы сырья и материалов, предназначенные для использования в создании внеоборотных активов. М. : Вестник профессиональных бухгалтеров, 2012. – № 6. с. 24–26