Аннотация

М.Е. Пинчук, Е.В. Харина. Методы оптимизации затрат предприятия в современных рыночных условиях Деятельность любого производственного предприятия заключается в изготовлении продукции и реализации ее конечным потребителям. Выполнение такой задачи невозможно без затрат, так как они являются одним из основных показателей деятельности. Эффективность функционирования предприятия зависит от рационального использования всех видов ресурсов, что обуславливает необходимость определения оптимального метода оптимизации затрат для конкретного предприятия в современных рыночных условиях.

Постановка проблемы

Эффективная деятельность предприятия зависит от рационального использования всех видов ресурсов, что обусловливает необходимость перехода к оптимальной системы управления затратами. Существует несколько основных причин, которые заставляют предприятия постоянно работать над оптимизацией своих операционных расходов и искать способы экономии ресурсов: создание дополнительных денежных резервов для инвестирования в собственное развитие, необходимость уменьшения себестоимости продукции или услуг для укрепления своей конкурентоспособности на рынке, а также увеличение объемов производства продукции. Актуальность и высокая социально-экономическая значимость проблемы управления затратами предопределяет необходимость углубленного исследования и определения оптимальной структуры предельных затрат, их роли в расширении производства и максимизации прибыли.

Проблема управления затратами предприятия и нахождения оптимальной методики их оптимизации исследованы в трудах И.А. Гончаренко, С.А. Котлярова, Ю.Б. Кравчук, И.А. Бланка, В.П. Савчука, А.А. Турило, Ф.Ф. Ефимова, О.А. Мошковского, Л.В. Нападовской, Н.А. Скрыпника, А. Варчука, А.Н. Мухина, Н.Г.Яценко, Л.И. Абалкина, В.Ф. Палий, Н.Г Чумаченко и др. Каждый ученый по-разному трактует свой подход к оптимизации затрат с учетом своего опыта и опыта других ученых. Однако большинство ученых рассматривает оптимизацию затрат отдельно от процессов развития предприятия. Поэтому комплексный, интегрированный метод оптимизации затрат не нашел достаточного теоретического и практического обоснования.

Целью исследования является систематизация теоретических основ и практических рекомендаций касательно современных путей и методов оптимизации затрат предприятия в рыночных условиях.

Результаты исследования

С экономической точки зрения затраты - это денежное выражение факторов производства, израсходованных за определенный период, которые необходимы предприятию для осуществления своей деятельности по производству и сбыту, т.е. затраты на различные ресурсы (рабочая сила, сырье, материалы, основные средства, финансовые ресурсы) в процессе производства, обращения и сбыта продукции. Кроме того, к расходам следует относить утраченные экономические выгоды, связанные с упущенной возможностью оптимального применения своих ресурсов.

Под текущими расходами обычно понимаются затраты предприятия, которые напрямую связаны с выполнением предприятием своей основной функции – производством продукции – и включают затраты на закупку сырья, основных и вспомогательных материалов, затраты на оплату труда, общепроизводственные и накладные расходы. Текущие расходы почти всегда осуществляются в натуральной и денежной формах. Однако для оценки результатов деятельности предприятия решающее значение имеет оценка стоимости в денежном выражении, поскольку она сама по себе выражает стоимость продукции.

В рыночных условиях управление текущими затратами как средство достижения высокого экономического результата от производственно-хозяйственной деятельности предприятия способствует не только их снижению, но и росту прибыли и обеспечения конкурентоспособности предприятия.

Согласно Международному стандарту финансовой отчетности (МСФО), расходы (Expenses) – затраты, которые приводят к уменьшению собственного капитала и возникают в ходе обычной деятельности предприятия. Следует отличать от случайных убытков и потерь (Losses), которые возникают в результате редких, нетипичных операций и событий (например, от продажи основных средств, ценных бумаг, от изменения курсов иностранных валют) [4]. В общем виде расходы предприятия, связанные с обычной деятельностью, состоят из себестоимости реализованных товаров, административных расходов, расходов на сбыт и прочих операционных расходов. При этом, стоимостные затраты на определенный фактор производства могут существенно отличаться в зависимости от решения, которое принимается, и, конечно, они не одинаковы на разных предприятиях.

Сытник О.Е. считает, что затраты – это любые платежи за использование ресурсов предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции [3]. Дьяченко О.Г. утверждает, что затраты отражают стоимостную оценку использованных ресурсов [3]. В.П. Дерий определяет затраты как запасы, необоротные активы и другие ресурсы предприятия, которые были использованы в процессе производственно-хозяйственной деятельности [1].

Подобное определение понятию «затрат» дают и другие авторы: С.А. Котлярова, Г.В. Нашкерская, Ю.Б. Кравчук, А.М. Турило. По их мнению, затраты представляют собой стоимостное выражение величины использованных ресурсов, направленных на осуществление производственно-хозяйственной цели и достижения поставленной цели предприятия.

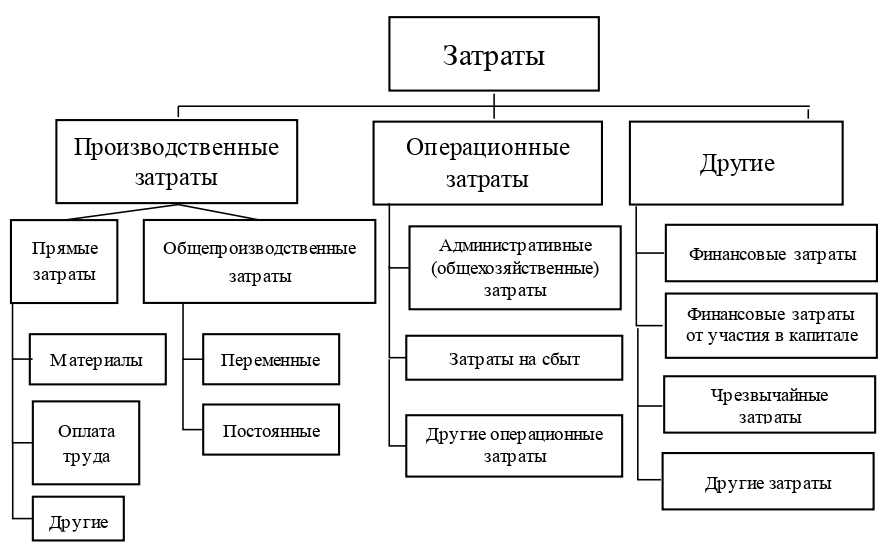

При управлении предприятием наиболее важное значение имеет управление затратами, включающее контроль и регулирование затрат. МСФО определяет методологические основы формирования в бухгалтерском учете информации о расходах предприятия и ее раскрытия в финансовой отчетности (рис. 1). Понятие «затраты» следует понимать, как денежное выражение потребленных ресурсов, а также выполненных работ и услуг для предприятия.

Рисунок 1 – Классификация затрат предприятия согласно МСФО

Оптимизация затрат предприятия направлена на решение следующих задач: оценку обоснованности абсолютной величины затратами; ее соответствие плановым величинам; оценке факторов, влияющих на величину и структуру расходов; своевременное определение резервов снижения затрат, а также определение и обоснование механизмов мобилизации этих резервов. Соответственно, оптимизация расходов субъекта хозяйствования является частью технологий планирования общей целевой прибыли, которая определяет параметры модели управления прибылью предприятия. Под методом оптимизации абсолютной стоимости затрат предприятия понимается органичное сочетание финансовых, математических и статистических методов целевого моделирования финансовых процессов и показателей, позволяющих с приемлемым уровнем статистической достоверности обосновывать управленческие решения по определению абсолютной величины или структуры расходов предприятия.

Среди таких методов оптимизации абсолютной величины затрат предприятия можно выделить следующие [2]:

- АВС-анализ;

- ХУZ -анализ;

- стоимостный анализ.

ABC-анализ – это технология обоснования и принятия решений руководителями по целевой локализации затрат предприятия для нужд модели управления прибылью. Недостатком метода является субъективность обоснования и выбора основных параметров ABC-анализа, сложность и высокая стоимость информационного обеспечения, организация и выполнение ABC-анализа.

XYZ-анализ – это технология, позволяющая обосновывать управленческие решения по оптимизации абсолютной величины затрат предприятия путем выявления и определения резервов их снижения, а также определения методов мобилизации этих резервов.

Целью ХУZ-анализа является поиск резервов снижения затрат предприятия, мобилизация которых не окажет негативного влияния на качество продукции (или другие целевые характеристики, установленные руководством предприятия в качестве критериев оптимизации) или инструкции по улучшению целевых характеристик производственного процесса и продукции до существующего уровня затрат.

Если предыдущие формы и методы оптимизации абсолютной величины затрат предприятия были сосредоточены исключительно на поиске и мобилизации резервов для снижения затрат, то стоимостный анализ предполагает изучение процесса формирования затрат предприятия в сравнении с ее возможностями - сопоставление абсолютной величины статьи расходов на изготовление продукции с ее влиянием на уровень качества такой продукции.

Модель стоимостного анализа реализуется, как правило, одной из систем учета затрат, по результатам которых можно сделать выводы о возможности их применения.

К таким системам относятся [5]:

- standard costing (СК);

- direct costing (ДК);

- target costing (ТК);

- kaizen costing (УК);

- ABC-costing;

- Theory of constraints (ТОС).

Успешное функционирование предприятия в современных экономических условиях зависит от управления затратами, в рамках которого принимаются решения, направленные на повышение эффективности его производственно-хозяйственной деятельности, конкурентоспособности и прибыльности.

Модель управления и оптимизации затратами на предприятии должна предусматривать реализацию следующих элементов:

- Классификацию затрат с учетом задач, предусмотренных к реализации, по фиксированным, переменным, регулируемым и нерегулируемым затратам.

- Разработку системы норм и нормативов с учетом факторов распределения ресурсов по статьям расходов.

- Разработку четкой системы учета, анализа, контроля затрат и определения отклонений между фактическими и прогнозными показателями.

- Определение центров ответственности и учет затрат на всех уровнях, то есть осуществление контроля по подразделениям отдельно и предприятию в целом для обеспечения прозрачности расходов и адекватности их несения в контексте полученных доходов.

- Разработку эффективной системы документооборота (позволяет получить объективную и оперативную информацию по всем производственным, хозяйственным, коммерческим, административным подразделениям предприятия).

- Разработку эффективной системы мотивации и поощрения сотрудников для экономии ресурсов и сохранения производственного потенциала.

Вывод

Таким образом, для выбора метода оптимизации затрат руководителю необходимо провести комплексный анализ текущей деятельности предприятия и выявить слабые места. После чего на остывании полученных данных выбрать необходимый метод (АВС-анализ, ХУZ-анализ, стоимостный анализ) исходя из генеральной цели предприятия.

Список использованной литературы

1. Дерий, В.П. Термин «затраты» и его трактовка для потребностей учета и контроля / В.П. Дерий // Галиц. экон. вестн. – 2016 – №1(26). – С.154 – 160.

2. Коринько М. Д. Концептуальные основы управления затратами субъектов хозяйствования в условиях совершенствования рыночных отношений / Н. Д. Коринько, Г. Б. Титаренко // Актуальные проблемы экономики. - 2019. - № 9. - С. 126-131..

3. Костюковой, Е. И. Бухгалтерский управленческий учет / под ред. Е. И. Костюковой. – М. : КНОРУС, 2018. – 270 С.

4. Международные стандарты финансовой отчетности / International Accounting Standards 2020 / Пер. с англ. В. И. Тарусина. – М.: Аскери - АССА, 2020. – 1135 с. - ISBN 5-86567-047-6.

5. Цимбалюк, Л.Г. Факторы, резервы и пути снижения издержек производства как основа уменьшения цены товара / Л.Г. Цимбалюк, Н.П. Скригун // Вестн. Бердян. ун-та менеджмента и бизнеса. - 2015. - № 3 (15). - С. 88-95.