Аннотация

В данной статье рассматриваются анализ структуры и комплексные подходы к повышению эффективности использования оборотных средств предприятия.

Ключевые слова:

оборотные средства, источники формирования, оборачиваемость оборотных средств, эффективность.

Эффективное управление оборотными средствами предприятия – это важная характеристика успешного функционирования любого предприятия, что напрямую влияет на экономику в целом. Каждое предприятие в условиях рыночной экономики стремится максимально использовать имеющиеся средства, а ускорение оборачиваемости активов предприятия сокращает потребность в них, а, следовательно, высвобождает средства для развития субъекта хозяйствования.

Оборотные средства предприятия являются самой мобильной частью капитала и от их состояния и оптимального применения во многом зависят конечные результаты финансово-хозяйственной деятельности и уровень финансового состояния предприятия. Предприятию необходимы оборотные средства для обеспечения нужного объема выпуска товарной продукции (работ, услуг) с целью получения конечного положительного экономического результата. Их размер должен позволять своевременно приобретать необходимые для финансово?хозяйственной деятельности ресурсы.

Поиск эффективного или совершенствование существующих механизмов управления и использования оборотных средств предприятия занимает особое место в финансовом управлении, которое обеспечивает текущую деятельность хозяйствующих субъектов. Следовательно, поиск путей повышения эффективности использования оборотных ресурсов является актуальной задачей и в настоящее время. В экономической науке понятие «оборотные средства» являются одним из самых сложных экономических категорий.

Под оборотными средствами понимают финансовые ресурсы, вложенные в объекты, используемые на предприятии, объем и структурное соотношение которых способны обеспечить непрерывность и эффективное осуществление производственного процесса. Наличие собственных оборотных средств и соотношение оборотных с собственными фондами предприятия определяет такое понятие как степень финансовой устойчивости предприятия. Объем оборотных средств, которые являются собственностью предприятия, должен быть таким, чтобы обеспечивать эффективное осуществление производственного процесса, а также бесперебойный процесс круговорота капитала. Однако, следует рационально формировать необходимые ресурсы и распределять их объем по различным структурным составляющим, так как неиспользуемые средства способны отрицательно повлиять на итоги хозяйственной деятельности предприятия. Так, ключевой проблемой многихпредприятий является нехватка свободных денежных ресурсов, которые вызваны неоправданным ростом товарных запасов или быстрым увеличением дебиторской задолженности. Особенности функционирования каждого элемента оборотных средств обуславливает метод его планирования; последний, в свою очередь, предусматривает решение производственных задач с разным сроком их выполнения. Отличительность особенностью оборотных средств является высокая скорость их оборота, что в свою очередь обеспечивает постоянный и беспрерывный процесс производства.

Следует отметить, что регулирование размера оборотных средств и их эффективное формирование имеет большое значение не только для поддержания оптимального уровня ликвидности, но и для создания и эффективного функционирования оперативного производственного и финансового циклов еятельности, что в результате определяет высокую платежеспособность и финансовую независимость предприятий. Все эти показатели напрямую зависят от уровня деловой активности, оптимальности использования оборотных апитала и оценки его структурного объема.

Оборотные средства являются основной частью ликвидных активов предприятия, поэтому их размер должен быть оптимальным для получения предприятием планируемой прибыли. По степени ликвидности статьи оборотных активов подразделяются на:

1) ликвидные средства, готовые к реализации;

2) ликвидные средства, находящиеся в распоряжении предприятия;

3) неликвидные средства.

Использование в хозяйственной деятельности всех оборотные средств должно осуществляться с минимальными временными затратами при высокой скорости обращения оборотного капитала, что в свою очередь превратит их в реальные денежные ресурсы для дальнейшего вложения их в новые оборотные средства для стратегического развития предприятия. При недостатке денежных средств у предприятия появляется потребность в привлечении дополнительных источников финансирования для стабилизации уровня оборачиваемости оборотных средств.

Оборотные средства в процессе непрерывного кругообращения сначала переходят из сферы обращения в сферу производства, затем постепенно принимая форму фондов обращения и оборотных производственных фондов. В отличие от основных средств оборотные средства действуют только в одном производственном цикле и полностью переносят свою стоимость на весь произведенный продукт.

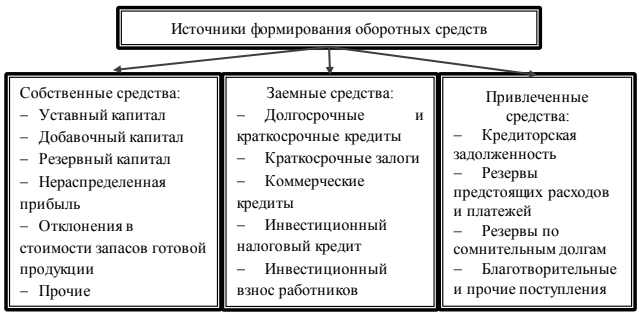

Оборотные средства имеют основные источники формирования:

- собственные;

- заемные;

- привлеченные.

Собственные средства играют первостепенную роль в деятельности предприятия, поскольку определяют его финансовую стабильность, имущественную и оперативную самостоятельность хозяйствующего субъекта, что позволяет предприятию свободно маневрировать ими в целях повышения эффективности экономической деятельности, а также характеризует уровень его финансовой устойчивости [1].

Заемные средства представляют собой в основном банковские кредиты. Они необходимы для покрытия временных дополнительных потребностей в оборотных средствах. Поскольку кредиторы не могут выдавать кредиты всем желающим, предприятию необходимо владеть надежным финансовым обеспечением с приемлемой оценкой финансовой устойчивости для получения таких заемных средств.

Привлеченными средствами называют такие средства, которые временно используются в обороте. Такие средства не являются собственностью предприятия, но находятся в его обороте. Они служат источником формирования оборотных средств в сумме их минимального остатка.

Источники формирования оборотных средств приведены на рисунке 1.

Оборотные средства, упомянутые выше, в процессе производства подразделяются на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды непосредственно находятся в процессе производства, а фонды обращения – в процессе обращения продукции. Соотношение оборотных производственных фондов, которые участвуют в создании стоимости, и достаточного объема фондов обращения, которые обеспечат ритмичный и постоянный процесс обращения, позволяет говорить о наилучшей их архитектонике, то есть определяет пропорции между ними [6].

Рисунок 1 – Источники формирования оборотных средств

Для повышения эффективности использования оборотных средств и улучшения управления ими оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые средства соотносят с собственными оборотными средствами, поскольку имеют возможность определить экономически обоснованные нормативы по различным видам оборотных средств. К ненормируемым относят денежные средства, отгруженные товары, все виды дебиторской задолженности, которые в свою очередь являются элементами фондов обращения. Цель управления состоит в удержании необоснованного увеличения данных средств, что является важным фактором ускорения оборачиваемости оборотных средств в сфере обращения.

Процесс нормирования оборотных средств включает в себя разработку норм и нормативов. Показатель нормы и норматива является достаточно относительной величиной, показывающей минимальный временной промежуток в днях, соответствующий экономически обоснованному объему запасов и товарно-материальных ценностей. Этот показатель зависит от ряда факторов:

1) норм расхода сырья и материалов в производстве, их прогрессивности;

2) норм износостойкости запасных частей и инструментов (в зависимостиот их качества);

3) продолжительности производственного цикла (прогрессивностиприменяемых техники и технологий);

4) условий снабжения и сбыта, эффективности логистической системы;

5) времени ожидания приобретения материалов и придания им особыхсвойств для последующего эффективного производственного потребления;

6) прочие факторы.

Норматив оборотных средств – это минимально необходимая сумма денежных средств, идущая на обеспечение хозяйственной деятельности предприятия. Нормативы в отличие от норм рассчитываются на определенный период как произведение суммы однодневного расхода или выпуска и норм по соответствующим видам оборотных средств. Первое исчисляется по данным сметы затрат четвертого квартала текущего года. То есть, норматив оборотных средств, исчисляемый на конец текущего периода, обязан обеспечить потребности в производстве на начало следующего периода [1].

Однако, в условиях сезонности однодневный расход рассчитывается по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами.

Эффективное использование оборотных средств предполагает такое функционирование предприятия: обеспечение циклов производства продукции и обращения оборотных средств, где соблюдается финансовая дисциплина и достигаются наилучшие результаты при минимальных затратах.

Из этого следует необходимость создания комплексных мер, включающих многовариантные способы достижения эффективного использования оборотных средств предприятия. К мероприятиям, способствующим повышению эффективности использования оборотных средств предприятия, можно отнести:

1. Ускорение оборачиваемости оборотных средств. Данная мера предполагает высвобождение оборотных средств предприятия из оборота, что позволяет эффективнее использовать их на дополнительный выпуск продукции и на другие цели. Таким образом, у предприятия появляется возможность при одном и том же уровне объемных средств производить больше продукции, а также быстрее ее реализовывать, что в конечном итоге положительно скажется на финансовом положении предприятия.

2. Использование новейших технологий, инноваций, компьютеризация и автоматизация производственных процессов. Такая мера оптимизирует оборачиваемость оборотного капитала, сократит расходы сырья и материалов, снизит издержки, снизит зависимость от внешних источников финансирования.

3. Максимальное использование производственных мощностей.

4. Повышение эффективности использования ресурсов предприятия (трудовых, материальных и др.).

5. Повышение производительности труда.

6. Оптимизация производственных запасов. Включает в себя также сокращение расходов на их хранение и модернизацию сбытовой деятельности. Оптимизация запасов приводит к сокращению длительности производственного цикла, а, соответственно, всего операционного цикла, что приведет к снижению текущих затрат. Оптимизация запасов побуждает высвобождение части денежных средств, вложенные в оборотные активы, позволяя в дальнейшем инвестировать их в другие направления для извлечения дополнительного дохода [8].

7. Сокращение продолжительности производственного цикла.

8. Оптимизация дебиторской задолженности.

9. Экономия материальных ресурсов. Побуждает к снижению себестоимости производимой продукции, а также к внедрению новой техники и машин, которые приведут к улучшению технологических процессов.

10. Экономия в потреблении материальных ресурсов. Способствует к улучшению использования производственных мощностей и повышению общей производительности труда [3].

11. Сокращение сроков пребывания оборотных средств в остатках готовой продукции и в расчетах.

12. Эффективное управление денежными средствами.

13. Образование комплекса кредитных отношений. Определение конкретных требований по оплате, срокам поставок, санкциями при нарушениях кредитных договоров.

14. Определение рейтинга надежности покупателей и поставщиков, анализ их рейтинга на рынке, поскольку они влияют на финансовую порядочность по взаиморасчетам и др.

Экономическая эффективность улучшения использования и экономия оборотных фондов способствуют достижению положительных результатов во всех сферах производственной и хозяйственной деятельности предприятия. Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота, что способствует развитию предприятия. Таким образом, значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии [2].

Список используемых источников

1. Боброва, Е. А. Целевые установки развития агропромышленного комплекса на региональном уровне / Е. А. Боброва, О. В. Губина, А. М. Ковалева // Вестник ОрелГИЭТ. – 2017. – No 1 (39). – С. 68–71.

2. Польская, Г. А. Социально-ориентированное стимулирование развития хозяйствующих субъектов // Актуальные проблемы современной науки: материалы всероссийской научно-практической конференции 12.02.2015 года Курский институт кооперации (филиал) БУКЭП, г. Курск, 2015, 199 с.

3. Морозова, А. В. Моделирующие подходы для определения влияния структуры капитала на результаты деятельности предприятия // Современные тенденции экономики и управления: материалы международной научно-практической конференции. Курский институт кооперации. 2016. – С. 113–118.

4. Майский, Р. А. Информационно-аналитической обеспечение управления предприятием на основе компьютерной технологий / Р. А. Майский, О. В. Губина // Актуальные проблемы науки и техники : сборник научных трудов IV Международной научно-практической конференции молодых ученых. – 2012. – С. 199–203.

5. Степанова, Т. А. Разработка предложений по повышению эффективности деятельности предприятия / Т. А. Степанова, Б. А. Тикона // Материалы научно-практической конференции «Ресурсосбережение. Эффективность. Развитие.» – Донецк: ДонНТУ, 2018. – С. 110–112.

6. Тимофеева, С. А. Анализ эффективности использования оборотного капитала предприятия пищевой промышленности / С. А. Тимофеева, О. А. Булкина // Научные записки ОрёлГИЭТ – 2010. – № 2. – С. 175-180.

7. Парушина, Н. В. Формирование и использование показателей бухгалтерской отчетности организаций в управлении и экономическом анализе / Н. В. Парушина, О. В. Губина, М. В. Калабухина // Экономическая среда. 2016. № 1 (15). С. 6–13.

8. Колчина, Н. В. Финансы организаций: Учебник. – М.:ЮНИТИ-ДАНА, 2016. – 399 с.