Аннотация

Харченко В. А., Горбунов О. А. Управление эффективностью хозяйственной деятельности предприятия. В данной работе выделены особенности эффективности управления предприятием: влияющие факторы, основные составляющие эффективности управления, направления достижения, подходы к управлению.

Постановка проблемы

В нынешнем, все более глобальном мире деятельность каждого предприятия направлена на достижение успеха в своей работе и на эффективность деятельности. Анализ хозяйственной деятельности предприятия — обязательная часть управления организацией и повышения ее эффективности. Чтобы провести такого рода анализ, прежде всего нужно обладать теоретическими знаниями о эффективности деятельности предприятия, а также быть в курсе новейших разработок и исследований по данному направлению, поскольку экономическая наука пополняется новыми знаниями и идеями.

Анализ последних исследований и публикаций

В данном исследовании были проанализированы научные работы, посвящённые различным аспектам управления эффективностью деятельности, среди которых основными стали публикации Л. М. К. Дос Сантос [1], С. В. Мартынова и М. А. Шаталова [2], О. В. Ефимовой [3].

Цель работы

Анализ различных подходов к управлению эффективностью производственно-хозяйственной деятельности предприятия и обобщение полученных результатов.

Изложение основного материала

В настоящее время существует множество определений и подходов к управлению эффективностью деятельности предприятия. Они основаны на анализе различных групп показателей экономической результативности.

Так, ученый исследователь Л. М. К. Дос Сантос [1] рассматривает управление эффективностью в рамках менеджмента и в этой связи выделяет такие понятия как управление бизнесом и эффективность управления. Эти понятия различаются следующим образом, а именно:

- управление бизнесом – это результативное и эффективное достижение поставленных бизнес-целей при помощи оценки и анализа соответствующей входной информации, а также выработки этих управленческих решений, которые являются выходной информацией;

- эффективность управления – это осуществление управления по правилу выработки и реализации управленческих решений для достижения поставленных целей с минимальными затратами и ресурсами.

Стоит отметить, что такое понимание эффективности деятельности предприятия ограничено предметной областью применения данного научного знания, а именно – системой менеджмента или управления организацией.

Другие исследователи-экономисты, такие как С. В. Мартынов и М. А. Шаталов [2], рассматривают с разных сторон эффективность деятельности предприятия. При этом, ссылаясь на классиков экономической теории, таких как И. А. Бланк, В. В. Ковалев, В. В. Новожилов, П. Хейне, эти ученые в своих трудах описывают эффективность как соотношение между результатом (эффектом) и затратами (ресурсами), так они выдвигают гипотезу о необходимости результативного начала эффективной деятельности. Это означает, что эффективность деятельности предприятия напрямую связывается с намеченными предприятием целями и конечными результатами их достижения.

В Международных стандартах учета и финансовой отчетности сделан основной акцент на показателях прибыли. На данный момент наибольшую известность в мире получили две концептуально разработанные модели: IFRS (международные стандарты финансовой отчетности) и US GAAP (общепринятые принципы бухгалтерского учета). Первую модель признали в мире, потому что она ориентирована на систему международного учета, а вторую – в силу жестких требований SEC (комиссии по ценным бумагам и биржам Соединенных Штатов Америки), но и привлекательности американского рынка капитала, который наиболее крупный во всем мире.

Итак, самыми распространенными видами прибыли в контексте эффективности деятельности являются: чистая прибыль (ЕАТ), прибыль до налогообложения (ЕВТ), прибыль до выплаты процентов и налогов (EBIT), прибыль до вычета процентов, налогов и амортизации (EBITDA). К самым распространенным показателям рентабельности можно отнести: рентабельность активов (ROTA), рентабельность собственного капитала (ROE), рентабельность продаж (ROS) и рентабельность продукции (ROM).

В целом, эффективность деятельности предприятия всегда связана непосредственно с результативностью, как следствием деятельности, то есть явлением, вызванным продуктами деятельности. Это предполагает сравнение достигнутых результатов с целями, сопоставленными с использованными для достижения этих целей ресурсами.

Еще более детальный анализ эффективности деятельности предприятия проведен О. В. Ефимовой [3], которая связывает это понятие с такими аспектами как стратегическое планирование и устойчивое развитие предприятия. Эффективность деятельности еще непосредственно связана с его экономической результативностью. Оно позволяет отразить финансовые и материальные потоки между предприятием и основными заинтересованными сторонами; показать, почему компания влияет на экономическое положение этих заинтересованных сторон; представить информацию о том, как в результате синергии создается и распределяется добавленная стоимость.

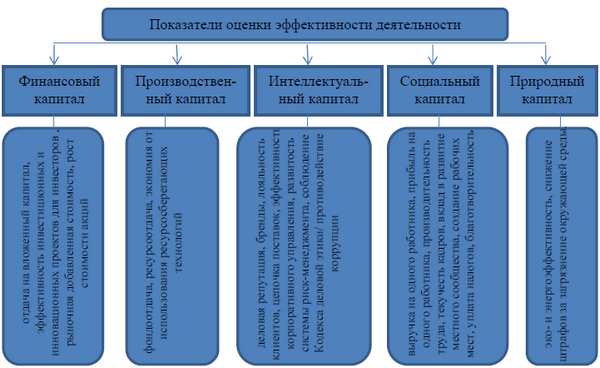

Согласно разработанной системе показателей устойчивого развития, эффективность деятельности предприятия может быть оценена в разрезе следующих показателей (рис.1).

Рисунок 1 – Показатели оценки эффективности деятельности предприятия

Благодаря комплексному анализу основных факторов устойчивости можно получить наиболее полное и целостное представление о внутренней среде компании и ее ресурсах, возможностях, а также определить конкретные цели.

Выводы

Подводя итог, можно сформулировать следующее обобщение по проведенному исследованию:

1. Достижение эффективности деятельности тесно связано с успешностью принимаемых управленческих решений, т.е. с управленческой деятельностью.

2. Эффективность деятельности предприятия анализируется на основе различных показателей прибыли, рентабельности.

3. Показатели оценки эффективности деятельности следует сгруппировать по видам капитала: финансовый, производственный, интеллектуальный, социальный и природный капитал. Результатом анализа эффективности деятельности является вывод, сделанный на основе интегрированного показателя эффективности по видам капитала.

Список источников

- Дос Сантос Л. М. К. Концептуальные основы управления эффективностью предпринимательской деятельности / Л.М.К.Дос Сантос // Вестник ТГУ. – 2015. – №7 (147). – С. 106–112.

- Мартынов С. В. Исследование теоретических конструктов оценки экономической эффективности деятельности предприятия / С.В.Мартынов, М.А.Шаталов // Век качества. – 2017. – №3. – С.40–61.

- Ефимова О. В. Анализ и оценка эффективности деятельности хозяйствующих субъектов в области устойчивого развития / О.В.Ефимова // Учет. Анализ. Аудит. – 2014. – №1. – С.51–59.