Оптимизация соотношения прямых и непрямых налогов на Украине

1.1.

Проблемы оптимизации

соотношений прямых и непрямых налогов

На основе

анализа ситуации с соотношением прямых и непрямых налогов в мире и на Украине

мы можем сказать слыедующее: наблюдается мировая тенденция к преобладанию

прямых налогов над непрямыми, преобладанию доли подоходного налога над налогом

на прибыль корпораций, так как чрезмерное налогообложение прибыли отрицательно

влияет на стимул к предпринимательской деятельности; что касается подоходного

налога, то тут важно учитывать то, что в развитых странах доходы физических и

юридических лиц довольно высоки и используются прогрессивные ставки налога

(разные в отдельных странах) и прослеживается общая направленность налоговой

политики государства на переложение бремя налогообложения на более обеспеченные

слои населения.

На Украине же ситуация сложилась так, что непрямые налоги

преобладают над прямыми, что обусловлено низким жизненным уровнем

населения, а соответственно низким уровнем доходов физических и юридических

лиц, несовершенством фискального законодательства, низким уровнем налоговой

культуры и работы налоговых служб. Конкретнее к вышеперечисленному можно

отнести преобладание налога на прибыль над подоходным налогом в пямом налогообложении,

что обуславливается взиманием его у источников выплаты заработной платы, а не

по декларации и создает условия для скрытия от уплаты налога остальной части

дохода. Ставка налога на прибыль на украине является слишком высокой и согласно

модели мирового налогового кодекса наше 30% - е налогообложение прибыли

равняется 48 – 52 % по мировому.

В структуре непрямых налогов большой удельный вес занимает

универсальный акциз НДС, а на специфические приходится очень маленькая доля,

что тоже является следствием низкого уровня жизни населения, который

стимулирует способность населения к покупке подакцизных товаров.

1.2. Пути решения проблемы оптимизации соотношений прямых и непрямых

налогов

Итак основной проблемой соотношения прямых и косвенных налогов является приоритетная доля вторых в объеме налоговых поступлений в бюджет, а также несовершенство взымания подоходного налога, отягощающая ставка налога на прибыль.

Признаком государства с развитой экономикой является преобладание прямых налогов над непрямыми в общем количестве налоговых поступлений, поэтому важно рассмотреть возможен ли на Украине переход к предпочтению налога на производство налогом на потребление.

Рассмотрим эффект потери от использования определенных видов налогов с макроэкономической точки зрения. Для этого определим влияние прямых налогов на доходы и непрямых на потребление.

Порямые налоги существенно влияют на рынок труда. Так как

желание предлагать труд непосредственно зависит от величины дохода , который

остается после налогообложения. Допустим, что пропорциональным налогом

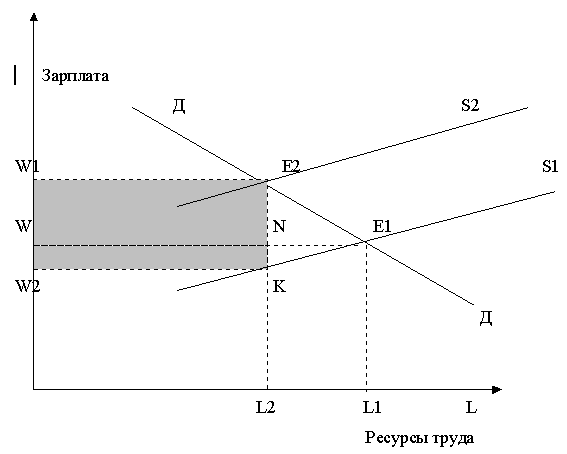

облагается заработная плата. Покажем влияние налога на графике (рис. 3.2.2.).

Рис.

3.2.2. влияние прямых налогов на объем труда в экономике*[6]

На графике изображено равновесие (точка Е1) спроса и предложения

на рынке труда до того, как доход работника начал облагаться налогом. Этому состоянию

равновесия отвечает численность занятых L1 и заработная плата W. Линия

S2 отражает предложение после введения налога. Равновесие спроса и

предложения достигается в точке Е2.

Е2К – отрезок который

отображает величину налога на заработную плату, W1 – заработная плата до

налогообложения W2 – после налогообложения. Площадь фигуры W1E2KW2

составляет величину налоговых поступлений в государственный бюджет при условии,

что пдательщиками налога являются L2 работников и каждый

работник уплачивает E2K налога.

Рассмотрим ситуацию до и после введения налога на заработную

плату подробнее. Пусть до налогообложения средняя заработная плата составляла 9

единиц. Если установлен, допустим, 30%- ный налог на зарплату, то работники

будут предлагать то же количество труда, если размер их заработной платы до

налогообложения сосотавит 12 единиц. Но спрос на труд со стороны

предпринимателей уменьшается с ростом заработной платы. С ростом зарплаты, как

известно, предприятия привлекают меньше работников. Равновесие ( это показано

на рис.) установится в точке, которая определяется более высокой зарплатой для

предпринимателей (W1<W2), но более низкой

зарплатой после налогообложения для работников (W2<W1) и

меньшей занятостью.

От налогообложения заработной платы работников общество имеет как выгоду, так и потери. Выгоды выражаются в величине нелоговых поступлений, которые будут использовнаы в интересах налогоплательщиков (првышение общего благосостояния, общественной безопасности, развитие культуры, охрана здоровья и др.).

На нашем графике выгоды отражены площадью прямоугольника W1E2KW2.

Общие потери измеряются треугольником Е2Е1К. Он соответствует чистым потерям от

распределения ресурсов под действием налога. Эти потери возникают из- за

различия между тем, что предприниматели выплачивают работникам, и тем, что

последние получают. В результате уменьшения реально получаемой заработной платы

сокращается предложение труда, соответственно сокращается объем сосдаваемого

продукта.

Треугольник Е2Е1К – общая величина потерь, которая

распределяется между работниками и предпринимателями.

Треугольник NE1K – потери работников от

снижения доходов ниже уровня, который существовал до налогообложения.

Треугольник E2E1N – потери предпринимателей

от сокращения прибыли из-за увеличения расходов.

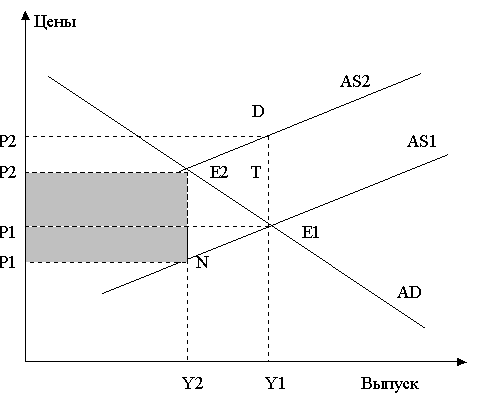

Рассмотрим теперь природу влияния непрямых налогов ( акциза,

налога на добавленную стоимость). Если прямые налоги, как мы проиллюстрировали

предыдущим графиком, влияют на желание работать, то есть на предложение труда,

то непрямые налоги определяют объемы производства и уровень цен. Используем для

иллюстрации график AD-AS (рис.3.2.2).

Рис. 3.2.2. Влияние непрямых налогов на объем

производства

и уровень цен.*[6]

Равновесие в точке Е1 устанавливается до введения акцизного

сбора. Ей соответствует объем производства Y1 и уровень цен Р1.

После введения акциза цена

увеличивается, а линия предложения перемещается вверх, принимая значение AS2.

Равновесие устанавливается в точке Е2 при более высокой цене Р2 и меньших объемах

производства Y2.

Отрезок Е2N отражает величину акцизного

налога, а площадь четырехугольника Р2Е2NP1 – поступления в бюджет.

Рассмотрим эту ситуацию более детально. Пусть до введения

акцизного сбора товар стоил 9 единиц. При акцизном сборе 3 денежных единицы с

единицы товара цена должна подняться до 12 (такой гипотетической цене отвечает

точка D на графике). Только при условии, что цена будет на уровне 12 единиц,

объемы продаж должны были остаться неизменными. Однако покупатели в случае

такого увеличения цены не остаются нейтральными – их природной реакцией

является уменьшение спроса. Компромисс между интересами покупателей и продавцов

будет достигнут в точке Е2. Пусть ей отвечают не в 12, а скажем, в 10,5

единицы, то есть на 1,5 единицы выше чем начальная цена. В цене 10,5 содержится

3 единицы акцизного сбора. Потери покупателей от введения акциза составляют

10,5 - 9 = 1,5 ( так как раньше они платили 9, а сейчас 10,5 единицы). Потери

продапцов составляют 9-(10,5-3)=1,5 единицы ( так как раньше они получали с

единицы продажи выручку 9 единиц, а после введения акциза – 7,5 единицы). Таким

образом потери от акцизного сбора (на графике они изображены площадью

треугольника E2E1N) распределяются между

покупателями(потребителями) и продавцами (производителями).

Возможность пополнить бюджет за счет увеличения налогообложения

на первый взгляд кажется достаточно очевидной. Но в реальности это не совсем

так. Каждая “дань”, в какой бы форме она не взымалась, уменьшает заинтересованность

в продуктивной деятельности. Замечено, что до определенной границы

налогообложения у плательщика (предпринимателя или работника) существует

заинтересованность в увеличении усилий; после достижения этой границы такая

заинтересованность уменьшается и постепенно исчезает. Поэтому при попытке

увеличить бюджетные поступления за счет увеличения налоговых ставок и акцизов

быстро достигается такая граница, когда может уменьшится налоговая база –

получаемые доходы или объемы реализации. Результатом такого уменьшения станет

сокращение собственно налоговых поступлений. Отсюда исходит довольно

пародоксальный вывод: либерализация системы может обеспечить увеличение

налоговых поступлений. Этот эффект был замечен американским экономистом Артуром

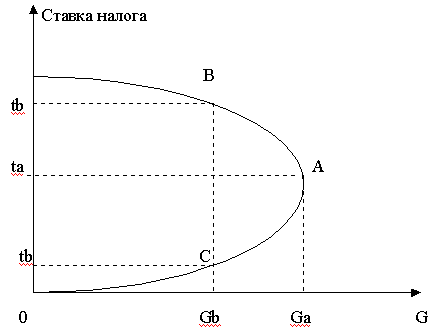

Лаффенром и вошел в экономическую науку под названием кривая Леффера.

Кривая Леффера графически имеет следующий вид (рис. 3.2.3.)

Кривая Лаффера является геометрическим местом точек каждая из

которых демонстрирует возможный вариант соединения ставок налогообложения и

объемов бюджетных поступлений. Точка А (экстремум функции) соответствует той

ставке налога ta, при которой бюджет имеет наибольшие поступления (Ga). В

точке С при налоговой ставке tc, которая меньше

оптимальной, как и в точке В при налоговой ставке tb, которая больше

оптимальной, бюджет имеет одинаково меньше помтуплений.

Кривая Лаффера используется как аргумент в защиту либерализации

налогообложения. Проанализируем, какие процессы происходят в экономике при

переходе от налоговой ставке tb к ставке ta. В

ближайшей перспективе переход к меньшей налоговой ставке может означать

сокращение поступлений в бюджет. Но со временем (напомним, что кривая Лаффера

иллюстрирует долгосрочную зависимость) произойдут определенные изменения.

Рис. 3.2.3. Кривая Лаффера.*[6]

Прежде всего увеличатся чистые доходы, а

следовательно возрастут исбережения. Это повлечет увеличение инвестиций, рост

производства, занятости, а следовательно, и увеличение доходов, которые

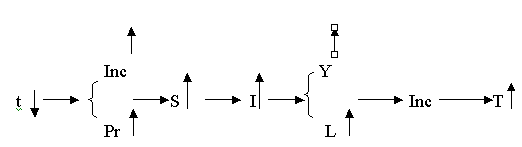

являются базой для налогообложения. Логику этой связи можно фориализовать

следующим способом:

Где t – налоговая ставка ;

Inc –

доходы домохозяйств;

Pr

- прибыль предприятий;

S -

сбережения ;

T –

налоговые поступления в бюджет ;

Увеличение налоговых поступлений под влиянием уменьшения

налоговой ставки на графике кривой Лаффера отображено переходом от точки В к А.

Определение границы налогообложения является крайне актуальной

проблемой для Украины. Практика управления экономикой на протяжении 90-х годов

свидетельствует: попытки правительства пополнить хронически дефицитный бюджет

не учитывают того, что чрезмерные налоги уменьшают базу налогообложения и

сокращают поступления в бюджет.

Бюджетно – налоговая политика, для которой налоги и

государственные расходы – главные инструменты, может использоваться для

достижения макроэкономических целей, таких как: обеспечение полной занятости,

сдерживание цен и обеспечение общего благосостояния.

Итак на основе анализа приведенной выше модели мы можем сделать

вывод, что ,во-первых, увеличение ставок прямых налогов ведет к снижению

деловой активности и уменьшению занятости,во – вторых, введение новых акцизов и

увеличение ставок косвенных налогов ведет не только к уменьшению покупательной

способности населения, а, значит, спроса на товар, но и к уменьшению прибыли

предпринимателей, так как, пытаясь сохранить спрос на товар предприниматели

покрывают часть расходов покупателей связанную с введением акцизов или

повышением ставок НДС.

Оглядываясь на опыт ведущих государств с развитой экономикой и

системой налогообложения мы можем интегрировать их достижения в нашу

экономику.Так я считаю, что схема взимания налога на доходы коорпораций

В США может быть применена и к Украине, так как эта

схема положительно влияет на стимулы к предпринимательской деятельности, а

также стимулирует развитие мелкого бизнеса. Также мы должны учитывать опыт

западных стран при формировании подоходного налога, а именно облагать налогом

доходы физических и юридических лиц по прогрессивной шкале налогообложения,

прекладывая тем самым бремя налогообложения на более обеспеченные слои

населения. В структуре непрямых налогов я считаю, что введение новых акцизов

нецелесообразно на данном этапе развития финансовой системы Украины и экономики в целом, так как в

отличие от западных государств на Украине доходы населения находятся на более

низком уровне и поэтому неготовы сформировать спрос на подакцизные товары на

высоком урвне.

В

ближайшее время в налоговой политике

Украины будет отдаваться предпочтение

косвенным налогам и только в процессе реформирования прямых налогов может быть

достигнуто преобладание прямых налогов в налоговых доходах бюджета.

Список использованной литературы

1.

“Актуальные

проблемы соотношения прямых и непрямых налогов”,Телишук М. М. ”Финансы Украины” №2 –

2001 г.

2.

“Налоги

и налогообложение”//Русакова И.Г., Кашин В. А., Толкушина А. В. – М.: Финансы,

Юнити. – 1998.

3.

Никитин

С. М., Глазова Е. С., Степанова М. И. “Налогообложение и экономическое

развитие”// Деньги и кредит. – 1996. - № 3

4.

Конрад

Ю., Лунина И. Налоговая политика в Украине: подходы и перспективы// Экономика

Украины. – 1996. №11.

5.

Макконелл

К., Брю С. “Экономикс: принципы, проблемы и политика.” 1993.

6.

Кармазин

Н. А., “Налоги и налогообложение”. 1998.

7.

Епифанов

А. А., Сало И. В., Дьяконова И. И. “Бюджет и финансовая политика Украины”. 1997.

8.

“Общая

теория финансов”.Дробозина Л. А. – М.: Банки и биржи, 1995.