Биография | Реферат | Библиотека | Ссылки | Отчет о поиске | Индивидуальное задание

Источник: http://prognoz.org/lib/analiz-vremennykh-ryadov-boksa-dzhenkinsa (Djvu~5.1Mb)

Составитель: ст. гр. ЭКИ-06(маг) Сирченко Е. Н.

Бокс Дж. США

Дженкинс Г.М. Великобритания

Пусть  будет отклонением наблюденного ряда от любой известной детерминированной функции f(t). В частности, для стационарного ряда f(t) может быть равно среднему значению ряда

будет отклонением наблюденного ряда от любой известной детерминированной функции f(t). В частности, для стационарного ряда f(t) может быть равно среднему значению ряда  или нулю, так что , образуют наблюденный ряд. Рассмотрим теперь общую модель АРПСС

или нулю, так что , образуют наблюденный ряд. Рассмотрим теперь общую модель АРПСС

Прогноз с минимальной среднеквадратичной ошибкой. Пусть известны значения ряда до момента t. Тогда прогноз с минимальной среднеквадратичной ошибкой - это условное математическое ожидание величины

с минимальной среднеквадратичной ошибкой - это условное математическое ожидание величины  при заданных значениях

при заданных значениях

Ошибки прогноза на шаг вперед. Отсюда следует, что ошибки прогноза с упреждением, равным единице (на шаг вперед),- это не коррелированные между собой импульсы, генерируемые моделью.

Вычисление прогнозов. На практике простейший способ вычисления прогнозов - непосредственное использование разностного уравнения, а именно

Для вычисления условных математических ожиданий в (*) вместо  , известных к этому моменту, подставляются их значения, вместо будущих значений z - их прогноз, вместо извест ных a - их значения и вместо будущих а - нули. Процесс прогнозирования может быть начат аппроксимацией неизвестных а нулями; практически удобные представления моделей и оценки параметров получаются методами описанными в последующих главах.

, известных к этому моменту, подставляются их значения, вместо будущих значений z - их прогноз, вместо извест ных a - их значения и вместо будущих а - нули. Процесс прогнозирования может быть начат аппроксимацией неизвестных а нулями; практически удобные представления моделей и оценки параметров получаются методами описанными в последующих главах.

Вероятностные пределы для прогнозов. Их можно получить

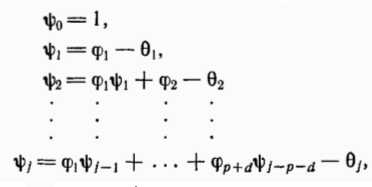

а) вычислением вначале весов ‚ по формулам

‚ по формулам

где

для j > q;

для j > q;

подстановкой весов

в

для каждого нужного уровня вероятности

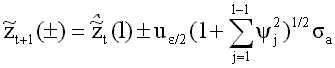

и для каждого упреждения l; здесь

и для каждого упреждения l; здесь можно заменить практически его оценкой

можно заменить практически его оценкой  - выборочным стандартным отклонением белого шума

- выборочным стандартным отклонением белого шума  а

а  - квантиль уровня

- квантиль уровня стандартного нормального распределения.

стандартного нормального распределения.

Источник: http://prognoz.org/lib/analiz-vremennykh-ryadov-boksa-dzhenkinsa (Djvu~5.1Mb)

Составитель: ст. гр. ЭКИ-06(маг) Сирченко Е. Н.

Биография | Реферат | Библиотека | Ссылки | Отчет о поиске | Индивидуальное задание