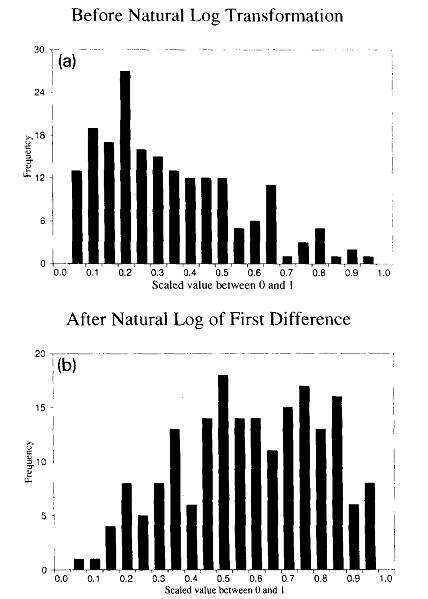

Рисунок 1. Логарифмическое преобразование.

Kaastra, L. and M. Boyd 1996. "Designing a neural network for forecasting financial and economic time series." Neurocomputing 10(3): 215-236.

Этапы проектирования нейросетевых моделей для прогнозирования.

Здесь в отдельных шагах представлен метод проектирования нейросетевой модели для прогнозирования. Восьмишаговый план методологии представленный в таблице 1.

Таблица 1. Восемь шагов в проектировании нейронных сетей для прогнозирования.Процедура, как правило, не однопроходная, и может требовать возврата к предыдущим шагам, особенно между тренировкой и выбором переменной.

Шаг 1: Выбор переменных.

Успех в проектировании нейронных сетей зависит от четкого понимания проблемы. Знание того, какие входные переменные важны для прогнозирования рынка – критично. Это легче сказать чем сделать, потому что основная причина для доверять нейронным сетям состоит в их мощной способности обнаруживать сложные нелинейные связи среди ряда различных переменных. Однако, экономическая теория может помочь в выборе переменных, наиболее важных для предсказания. В данной точке проектирования процесса, касаются сырых данных, из которых развивается разнообразие переменных. Эти индикаторы будут формировать фактические входы нейронной сети.

Финансовый аналитик, интересующийся прогнозированием цены рынка, должен решить, использовать либо технические, либо фундаментальные показатели в качестве входов, с одного или множества рынков. Технические входы определены, как запаздывающие значения от зависимой переменной или индикаторы вычисленные из запаздывающих значений. Фундаментальные входы – экономические переменные, которые формируются под влиянием зависимых переменных. Самая простая нейросетевая модель использует в качестве входов запаздывающее значение зависимой переменной (переменных) или его первую разницу. Такая модель превзошла в прогнозировании цен традиционные модели Бокса-Дженкинса, хотя и не во всех исследованиях. Более популярный подход - вычислить различные технические индикаторы, которые основаны только на прошлых ценах (и иногда объеме и/или открытом интересе) прогнозируемого рынка. Как дополнительное усовершенствование, межрыножные данные могут использоваться в моменты тесной связи между всеми видами рынков, как внутренними, так и международными, предполагая, что использование технических переменных из числа взаимосвязанных рынков должно улучшить выполнение предсказания. Например, межрыножные данные, такие как немецкая марка/иена и фунтовые перекрестные нормы и дифференциалы процентной ставки могут быть использованы как входы нейронной сети, когда предсказывается Немецкая марка. Фундаментальная информация, такая как текущий баланс на счету, денежная масса, или индекс оптовой цены возможно будет тоже полезной.

Частота данных зависит от задач исследователя. Типичный внебиржевой торговец (трейдер) акциями или товарными фьючерсами, должен, по всей вероятности, использовать ежедневные данные, если разрабатывает нейронную сеть для полной торговой системы. Инвестор с более длинным временным горизонтом может использовать как еженедельные, так и помесячные данные как входы нейронной сети, чтобы сформулировать лучшее смешивание активов вместо использования пассивной покупки и удержания стратегии. Экономист предсказывающий ВВП, безработицу или другие широкие экономические показатели вероятнее всего будут использовать помесячные либо поквартальные данные.

Шаг 2: Сбор данных

Исследователь должен рассматривать стоимость и полезность при сборе данных для переменных выбранных на предыдущем шаге. Технические данные более доступны для многих продавцов по разумной цене, тогда как фундаментальная информация более трудна в получении. Время затраченное на сбор данных не может использоваться для предобработки, обучения, и оценивания производительности сети. Поставщик должен иметь репутацию поставщика высококачественных данных; однако, все данные должны по-прежнему быть проверены на ошибки, рассматривая ежедневные изменения, распределение, логическое содержание (например, намного больше чем или равно закрытию, открытие больше чем или равно минимуму) и потерянные наблюдения.

При использовании в качестве входов нейронной сети фундаментальных данных необходимо учитывать 4 проблемы. Во-первых, метод вычисления фундаментального индикатора должен не противоречить временному ряду. Во-вторых, данные не должны быть ретроактивно исправлены после их начальной публикации, как обычно происходит в базах данных с момента когда исправленные числа не доступны для реального прогноза. В-третьих, данные должны соответствующим образом отставать, так как входы в нейронную сеть начиная с фундаментального анализа не доступны так же быстро как цитируется рынок. В-четвертых, исследователь должен быть уверен в том, что источник, будет продолжать издавать специфическую фундаментальную информацию или другие идентичные источники будут доступны.

Шаг 3: Предобработка данных.

Предварительная обработка данных ссылается на анализ и преобразование входных и выводных переменных, с целью минимизировать шум, выявить важные взаимосвязи, обнаружить тренд, и выровнять распространение переменной, чтобы помочь нейронной сети в исследовании важных закономерностей. С тех пор, как нейронные сети стали образцом построителей соответствий, представление данных стало критично в проектировании успешной сети. Входные и выходные переменные, для которых были собранны данные, редко попадают в сеть в необработанном виде. Как минимум, необработанные данные должны быть масштабированы между верхней и нижней границей передаточной функции (обычно между нулем и единице или -1 и 1).

Два наиболее общих метода преобразования данных, как для традиционного так и для нейросетевого прогнозирования – первая разность и взятие натурального алгоритма от переменной. Первая разность, или использование изменения в переменной, может использоваться для удаления линейных трендов из данных. Логарифмическое преобразование полезно для данных, которые могут принимать как маленькие так и большие значения и характеризуются расширенным правильным хвостом распределения. Гистограмма, показанная на рисунке 1, иллюстрирует сжимающий эффект логарифмического преобразования на ежемесячных фьючерсных торгах для пшеницы. Логарифмическое преобразование часто преобразует растущие или взаимосвязанные коэффициенты в суммы, которые, как полагается, упрощают и улучшают обучение нейронной сети.

Другим популярным преобразованием данных является использование коэффициентов входных переменных. Коэффициенты выявляют важные зависимости, в то же время, сохраняя число степеней свободы, т.к., меньше входных нейронов необходимо для кодирования независимых переменных.

Кроме разностей, логарифмов, и коэффициентов, технический анализ может обеспечить нейронную сеть богатством индикаторов: скользящими средними, осциллографами, направлениями движения, и волатильными фильтрами. Хорошей идеей является использование комбинации различных индикаторов, с целью уменьшения избыточности переменных и обеспечения сети приспосабливаться к изменениям условий рынка через периодическую подстройку.