Сравнение методов ARIMA и Винтерса в задаче прогнозирования продаж

В данном случае тестовым материалом для методов прогнозирования

был выбран перенормированный в другой масштаб исторический ряд

продаж одного из продуктов крупной компании.

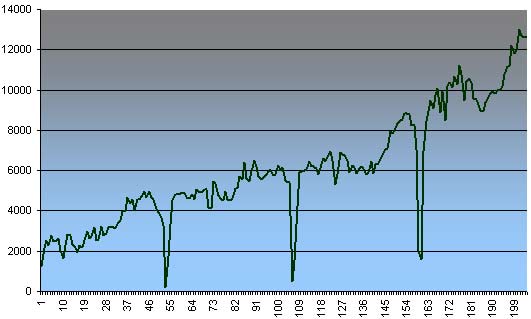

На рисунке представлены еженедельные исторические данные за

неполных четыре года (204 недели). Даже без использования

статистического анализа заметна сезонность - глубокие провалы

соответствуют падениям продаж в новогодние праздники. Можно также

отследить уменьшение продаж в майские праздники и в летний сезон.

Цель состояла в том, чтобы проверить точность краткосрочного (на 4 недели вперед) и среднесрочного

прогнозирования (на 10 недель вперед) методами Винтерса и ARIMA в

абсолютно равных условиях.

Оба метода не используют независимые переменные и опираются

исключительно на предисторию прогнозируемого ряда, поэтому никакие

дополнительные данные в данной задаче не использовались.

Все вычисления проводились в программе Minitab 14.

В каждую неделю начиная со 150-ой по 195-ую включительно строились

два прогноза на 10 недель вперед методом ARIMA и методом

Винтерса, соответственно. Причем в обоих случаях все исторические

данные вплоть до первой точки прогноза использовались для

настройки внутренних параметров моделей. Для каждого прогноза отдльно рассматривалось два варианта:

- Сам прогноз целиком оценивался как среднесрочный.

- Первые 4 точки этого прогноза оценивались как краткосрочный прогноз на месяц вперед.

Для метода Винтерса использовалсь следующие настройки

- Коэффициент сезонности = 53

- Вес уровня = 0.2

- Вес тренда = 0.2

- Вес сезонной составляющей = 0.2

Для ARIMA выбрана модель ARIMA(2,1,2)(1,0,1)53

Таким образом, были получены 45 прогнозов, построенных методом

Винтерса и 45 прогнозов, построенные алгоритмом ARIMA. Посмотрим на эти прогнозы.

На каждом из двух рисунков черной толстой линией показан график реальных продаж, а семейство тонких цветных линий - прогнозы, сделанные на 10 недель вперед из разных точек. Видно, что прогнозы, сделанные по алгоритму ARIMA точнее чем прогнозы, сделанные по методу Винтерса.

Оценим точность краткосрочного и среднестрочного прогнозирования продаж для каждого из двух методов.

Предположим, что мы строим прогноз длиной N из точки i (т.е. из i-ой точки строим прогноз на N недель вперед). Тогда точность проноза можно посчитать по следующей формуле:

Здесь  - реальное значение точки ряда продаж, а

- реальное значение точки ряда продаж, а  - прогноз этой же точки.

- прогноз этой же точки.

Посмотрим на графики точности, которую показывали оба алгоритма в течение 45 недель (начиная со 150-ой по 195-ую) при среднесрочном и краткосрочном прогнозирование продаж.

Средняя точность прогнозирования

| |

4 нед. |

10 нед. |

| ARIMA |

90.38% |

89.67% |

| Winters |

83.67% |

80.72% |

Анализ результатов

Описанное тестирование не претендует на научную строгость и полноту изложения. Было бы правильнее во-первых тестировать методы на разных задачах и данных, а во-вторых, при каждом таком тестировании тщательно подбирать числовые коэффициенты методов для более правильной настройки. И тем не менее, вполне можно указать на следующие особенности.

- Хорошо видно, что в подавляющем большинстве случаев прогнозы, сделанные по методике ARIMA, точнее чем прогнозы, сделанные по методу Винтерса. Это неудивительно - ARIMA более сложный алгоритм, опирающийся на автокорреляцию, очевидно, что он, в целом, не может работать хуже, чем алгоритм, основанный на сглаживании. Кроме того, если анализировать научные публикации последнего десятилетия можно видеть, что в подавляющем количестве работ по прогнозированию классическими методами используется именно ARIMA, как наиболее обоснованный и надежный алгоритм (из статистических). Результаты нашего теста в очередной раз подтверждают это.

- Заметно, что прогнозирование продаж на период новогодних праздников имеют плохое, а иногда очень плохое качество. Особенно это заметно для краткосрочного прогнозирования. Понять почему так происходит довольно просто - в это время продажи резко падают из-за большого количества нерабочих дней. Алгоритм опирается на прошлогоднюю ситуацию и пытается "спроецировать" динамику прошлого сезона на текущее время. В данном случае такой подход привел к несостоятельным прогнозам, поскольку изменился формат новогодних праздников и их количество. Этого можно было избежать, например, используя нейронную сеть, которая кроме прочего, получала бы на вход дополнительный временной ряд - количество рабочих дней.

Выводы

Описанное тестирование можно считать еще одним подтверждением в пользу того, что при решении задач прогнозирования методы Бокса-Дженкинса чаще всего работают лучше, чем метод Винтерса.

Вместе с тем, хотелось бы отметить, что использование нейронных сетей позволило бы очень легко учесть дополнительную информацию о продажах, которую невозможно использовать описанными методами, но которая совершенно точно повысила бы точность прогнозирования и которая почти всегда есть в базах данных компаний. Речь идет о таких данных как индексы рекламных активностей, деятельность конкурентов, цена товара, исторические данные о ситуациях out-of-stock, история продаж продуктов, влияющих на прогнозируемый и т.д.

Вверх