| Биография | Реферат | Библиотека | Ссылки | Отчет о поиске | Индивидуальное задание | ДонНТУ | Портал магистров ДонНТУ |

Источник: Review of Economic Studies (2007) 74, 391–415

http://www.nber.org/papers/w12383

Неопределенность и инвестиционная динамика

(Фрагмент перевода статьи "Uncertainty and Investment

Dynamics")

NICK BLOOM

Stanford University, Centre for Economic Performance, and NBER

STEPHEN BOND

Institute for Fiscal Studies and University of Oxford

and

JOHN VAN REENEN

London School of Economics,

Centre for Economic Performance, and CEPR

1. ВВЕДЕНИЕ

Недавние теоретические исследования инвестиций в условиях неопределенности выдвинуло на первый план эффекты необратимости в производстве "реальные варианты". В этих моделях, неопределенность увеличивает разделение между предельным продуктом капитала, который оправдывает инвестиции и предельным продуктом капитала, который оправдывает сокращение капиталовложений. Это увеличивает диапазон бездействия, где инвестиции - ноль, поскольку фирма предпочитает "ждать и видеть" вместо того, чтобы предпринять дорогостоящее действие с неопределенными последствиями. Короче говоря, инвестиционное поведение становится более осторожным.

Данные устойчивого уровня привлекательны для исследования этого эффекта неопределенности на степени предостережения, так как эмпирические меры неопределенности могут быть построены, основываясь на изменчивости цены акции (например, Leahy и Whited, 1996). Одна важная трудность для прямого тестирования реальных опций моделей инвестиций с неопределенностью, используя крепкие данные, однако, имеется чрезвычайная редкость наблюдений с нулевыми инвестициями в ежегодных объединенных счетах. Если бы мы полагали, что эти фирмы принимают единственное инвестиционное решение в каждом году, то эта нехватка нулей отклонила бы каноническую реальные опции модели единственного инвестиционного решения с его областью бездействия. Однако, получено обширное свидетельство дискретных и шероховатых корректировок в более разъединенных данных (например. Doms и Dunne, 1998), это отсутствие нолей на устойчивом уровне наводит на размышления об обобщении по типам капитала, единицам производства, и времени.

Прикладные результаты теории нечетких множеств не заставили себя ждать. Для примера: сегодня зарубежный рынок так называемых нечетких контроллеров (разновидность которых установлена даже в стиральных машинах широко рекламируемой марки LG) обладает емкостью в миллиарды долларов. Нечеткая логика, как модель человеческих мыслительных процессов, встроена в системы искусственного интеллекта и в автоматизированные средства поддержки принятия решений (в частности, в системы управления технологическими процессами).

Предыдущее исследование показало, что обобщение не устраняет воздействие шероховатых микроинвестиционных решений для более обобщенной инвестиционной динамики. Это поднимает вопрос того, могут ли эффекты неопределенности и необратимости на краткосрочной инвестиционной динамике быть обнаружены в эконометрическом исследовании расходов инвестиций устойчивого уровня. Чтобы исследовать эту проблему, мы развиваем модель инвестиционных решений фирмы, которая учитывает два типа капитала, богатую спецификацию затрат регулирования, неопределенность, изменяющуюся во времени, альтернативные функциональные формы для функции дохода, и обширное обобщение по времени и по единицам производства. Мы решаем эту теоретическую модель в численной форме и моделируем данные группы устойчивого уровня. Мы используем эти моделируемые данные двумя способами. Сначала, мы анализируем их непосредственно, чтобы подтвердить два свойства динамики инвестиций устойчивого уровня в этой структуре. Одно свойство - эффект высшей неопределенности по степени осторожности в инвестиционных решениях, как отмечается выше. Мы показываем, что, с (частичной) необратимостью, эффект воздействия на инвестиции с устойчивым уровнем шокового спроса имеет тенденцию быть более слабым для фирм, которые являются подчиненными более высокому уровню неопределенности. Мы также показываем, что ответ инвестиций шокового спроса имеет тенденцию быть выпуклым, поскольку большие удары побуждают фирмы вкладывать средства в большее количество типов капитала и в большем количестве единиц производства (экстенсивный предел). Это в свою очередь вызывает больше регулирования в интенсивном пределе, с этими обобщенными эффектами, укрепляемыми супермодульностью в технологии производства.

Мы также используем наши моделируемые данные, чтобы показать, что оба этих эффекта могут быть обнаружены, используя относительно простую динамическую эконометрическую спецификацию, чтобы приблизить сложную динамику инвестиций устойчивого уровня, подразумеваемую этой структурой. Наша отправная точка - ошибочная модель исправления (Европейский Общий рынок) инвестиций, которые широко использовались в исследованиях устойчивого уровня. Мы добавляем два типа сроков. Сначала, взаимодействие между реальным коммерческим ростом и измеренной неопределенностью проверяют для более осторожного ответа инвестиций шокового спроса в более высоких уровнях неопределенности. Во вторых, нелинейный коммерческий срок роста проверяет на выпуклость в ответе инвестиций шокового спроса. Оценка по Обобщенному Методу Моментов (GMM) моделируемых групповых данных указывает, что мы можем отклонить нулевую гипотезу общего линейного ответа инвестиций, обеспечить спецификацию динамики.

Мы затем применяем тот же эконометрический подход, чтобы изучать инвестиционное поведение образца 672 общественной торговли Британскими производственными компаниями за период 1972-1991, выбранный из-за требования детального сообщения об инвестициях и деятельности сокращения капиталовложений в Великобритании за этот период.

Мы нашли доказательство, что наиболее осторожное инвестиционное поведение фирм имеющих большую неопределенность и выпуклый ответ инвестиций приводит к реальному коммерческому росту. В то время как могут быть другие объяснения этих примеров в динамике инвестиций компании, мы заключаем, что инвестиционное поведение больших фирм совместно с частичной моделью необратимости, в которой неопределенность затрудняет коротко-управляемое регулирование инвестиций в шоковый спрос.

Наконец, простое моделирование, используя нашу предполагаемую эконометрическую модель определяет, что колебания неопределенности могут играть экономически важную роль в формировании решений инвестиций устойчивого уровня. Например, мы находим, что одно среднее квадратичное отклонение, возрастающее в нашей мере неопределенности, как после 11 сентября 2001, и после нефтяных кризисов 1973, может делить пополам эффект столкновения потрясений спроса в инвестициях компании. Мы не моделируем поведение трудового спроса, существование подобного найма труда и затрат на увольнения подразумевало бы, что более высокая неопределенность также сделает отклики занятости на шоковый спрос более осторожными. Это предполагает, что фирмы вообще будут менее отзывчивыми к денежно-кредитным и финансовым стимулам в периоды высокой неопределенности, которая является важной для высших чиновников, пробующих ответить на предельные шоки в периоды высокой неопределенности. Несколько документов также сообщили о свидетельстве увеличения неопределенности для фирм в США и других странах OECD в последние годы, которая, как указывает наш анализ, может иметь существенные эффекты влияния на инвестиционную динамику.

План бумаги следующий. Секция 2 рассматривает два значения неопределенности и необратимости для инвестиционного поведения и подтверждает это в цифровой форме используя моделируемые данные. Секция 3 развивает наше эконометрическое инвестиционное уравнение и показывает, используя моделируемые данные, что тестирования, основанные на этой модели, могут обнаружить эффекты влияния на инвестиционную динамику. Секция 4 применяет эту эконометрическую модель к реальным данным инвестиционной компании, чтобы проверить на присутствие этих эффектов, в то время как Секция 5 исследует их величину. Секция 6 предлагает некоторые итоговые замечания.

2. МОДЕЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДИНАМИКИ ПОД ВЛИЯНИЕМ НЕОПРЕДЕЛЕННОСТИ.

Типичная модель в литературе считает инвестиции как частично необратимое средство производства, с функцией дохода Кобба-Дугласа и условиями спроса, которые следуют за процессом Броуновского движения с постоянной разницей.

Инвестиции происходят тогда, когда предельный продукт дохода фирмы (MRPC) превышает верхний порог, данный традиционной потребительской стоимостью капитала плюс ценность выбора инвестиций. Точно так же сокращение капиталовложений происходит тогда, когда предельный продукт дохода превышает более низкий порог, данный пользовательской стоимостью, для продажи капитала меньше значения выбора для сокращения капиталовложений. Фирма предпочитает ждать и не делать ничего, если ее MRPC находится между этими двумя порогами.

Поскольку MRPC развивается стохастически в течение долгого времени, этот подход предсказывает, что фирма предпримет спорадические взрывы инвестиций или сокращения капиталовложений, согласованные с типичным свидетельством от устойчивых данных (см., например, Doms и Dunne, 1998; или Nilson и Schiantarelli, 2003). Абель и Eberly (1996), показываемых сравнительной статистикой, что ценности выбора увеличиваются в (инвариантном временем) зависимости от уровня неопределенности. Это предлагает, чтобы фирмы, которые стоят перед более высоким уровнем неуверенности, менее вероятно, реагируют на шоковый спрос.

2.1. Скопление и инвестиции устойчивого уровня.

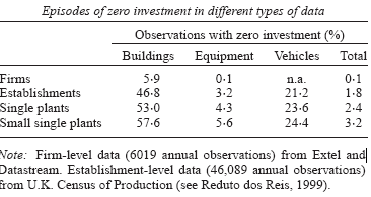

Ежегодные инвестиционные данные для общественных торговых британских и американских фирм не показывают дискретные выключатели от ноля до инвестиционных режимов отличных от нуля, обозначенных этой основной моделью. В частности наблюдения с нулевыми инвестиционными расходами почти полностью отсутствуют в счетах компаний.

Таблица 1 сообщает свидетельство из нашего примера 672 британских фирм-изготовителей и примера британских предприятий обрабатывающей промышленности, которые содержат один или более заводов в одном и том же местоположении.

Таблица 1 - Эпизоды нулевого инвестирования в различных типах данных

Есть два отличных примера совокупностей, которые могут наблюдаться: во-первых, совокупность типов капитала (структура, оборудование, и транспортные средства), и во-вторых, совокупность заводов в пределах учреждения или фирмы. В обоих случаях мы наблюдаем более высокую долю наблюдений с нулевыми инвестициями, когда мы рассматриваем менее совокупные данные. Также вероятно, будет третий тип совокупности - временная совокупность - частота ударов и инвестиционных решений, вероятно, будет намного выше чем те из (ежегодных) данных.

Принимая во внимание это, мы явно рассматриваем структуру, в которой фирмы инвестируют в многоразовые виды средств производства, через многоразовые производственные единицы, и есть совокупность через какое-то время. Эти единицы производства испытывают особенные шоки производительности уровня единицы так же, как общий шоковый спрос устойчивого уровня. В этой более общей структуре и в модели с постоянным уровнем неопределенности и частичной необратимости только, Eberly и Ван Мигем (1997) показали, что оптимальные инвестиционные решения для каждой единицы будут следовать за многомерной пороговой политикой. Расширяя это, чтобы учесть неопределенность, изменяющуюся во времени и временную совокупность, обеспечиваются два значения, которые являются центром нашего моделирования и эмпирического исследования.

Первое значение - то, что отклик инвестиций шокового спроса должен быть ниже в более высоких уровнях неопределенности из-за "предостерегающего" эффекта неопределенности. Для каждой единицы производства или типа капитала, выбор ждать и не делать ничего более эффективен для фирм, которые стоят перед более высоким уровнем неопределенности спроса. После положительных инвестиций шокового спроса такие фирмы ожидают, что как меньше единиц (или типы капитала) вложат капитал (обширный предел), так и каждая единица (тип), которая действительно вкладывает капитал, вложит капитала меньше (интенсивный предел), с любой супермодульностью в технологии производства, укрепляющей эти эффекты. Точно так же, воздействие отрицательного шокового спроса на сокращении капиталовложений устойчивого уровня, как ожидается, будет меньшим для фирм, которые стоят перед более высоким уровнем неопределенности.

Во-вторых, инвестиционный ответ будет выпуклым в ответ на положительный шоковый спрос и вогнутым в ответ на отрицательный шоковый спрос. Когда фирма испытывает положительный шоковый спрос, она может вложить капитал в большее число единиц производства или типов капитала (обширный предел), и это может вложить капитал больше в каждую единицу или тип капитала (интенсивный предел). Большой шоковый спрос затронет оба предела, и любая супермодульность в технологии производства сделала бы эти два укрепления эффектов. Таким образом, чем больше типов капитала, в который фирма вынуждена вложить капитал, тем больше требуется вложить капитал в те типы капитала, которые уже приспосабливаются, производя выпуклый отклик. То же самое рассуждение также свидетельствует, что ответ сокращения капиталовложений устойчивого уровня на отрицательный шоковый спрос будет вогнутым. Поскольку эти инвестиционные модели не имеют решений закрытой формы, мы не можем доказать эти свойства аналитически. В следующей секции мы подтверждаем их, используя числовое моделирование.

2.2. Модель.

Мы начинаем с записи в параметрической форме одной модели от общего класса супермодульных гомогенных моделей, которые мы рассматриваем. Предполагая, что фирмы действуют с большим собранием индивидуальных производственных единиц, с номером, который гарантирует, что полное объединение произошло.

В моделировании это устанавливается по 250 единиц за выбранную фирму, увеличивая число единиц, пока результаты становятся не чувствительны к этому номеру.

Каждая единица сталкивается с iso-эластичной кривой спроса для его продукции, которая производится, используя труд и два вида капитала. Условия спроса эволюционируют как геометрическая случайная величина с неопределенностью, изменяющейся во времени, и имеют специфический для единицы особенный компонент и общий горизонтальный для фирмы компонент. Шоки спроса, шоки неопределенности, и оптимизация происходят в ежемесячном дискретном времени. Труд для приспособления бесплатный, однако оба вида капитала дороги для приспособления.

2.2.1. Модель единицы производства.

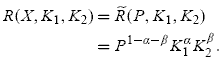

В основной модели каждая единица производства имеет функцию дохода в уменьшенной форме R (X, K1, K2), полученную как

основанную на основной функции производства Кобба-Дугласа с двумя типами капитала после того, как труд, гибкий фактор производства, был оптимизирован. Спрос и условия производительности были объединены в один индекс, X, впредь названный условиями спроса.

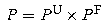

Для вычислительного tractability, мы нормализуем этот параметр условий спроса через замену,  = X, так, чтобы функция дохода была гомогенна в степени один в (P, K1, K2), где

= X, так, чтобы функция дохода была гомогенна в степени один в (P, K1, K2), где

В моделировании мы устанавливаем  и

и  ,соответствуя 25%-ому повышению и постоянным возвращениям, чтобы измерить в физической функции производства, с равными коэффициентами на каждом типе капитала.

,соответствуя 25%-ому повышению и постоянным возвращениям, чтобы измерить в физической функции производства, с равными коэффициентами на каждом типе капитала.

Условия спроса - соединение единичного уровня  и устойчивого уровня

и устойчивого уровня  компонент,

компонент,  . Спрос единичного уровня (или производительность) развивается в течение долгого времени как геометрическая случайная величина с аргументами со стохастической изменчивостью:

. Спрос единичного уровня (или производительность) развивается в течение долгого времени как геометрическая случайная величина с аргументами со стохастической изменчивостью:

Здесь  - средний дрейф в условиях спроса единичного уровня,

- средний дрейф в условиях спроса единичного уровня,

- разница условий спроса единичного уровня

- разница условий спроса единичного уровня  - является отдаленным средним из

- является отдаленным средним из -является нормой конвергенции к этому среднему, и является разницей шоков для этого процесса. Сроки

-является нормой конвергенции к этому среднему, и является разницей шоков для этого процесса. Сроки  и

и  - шоки спроса единичного уровня и дисперсия условий, соответственно.

- шоки спроса единичного уровня и дисперсия условий, соответственно.

Процесс спроса горизонтального (устойчивого) уровня - также геометрическая случайная величина с аргументами со стохастической изменчивостью имеет среднее то же самое и разницу:

Следовательно, полная регистрация процесса спроса log P имеет дрейф  и дисперсию

и дисперсию  . Эта структура спроса может казаться сложной, однако это сформулировано, чтобы гарантировать, что единицы в пределах той же самой фирмы связали инвестиционное поведение благодаря общим шокам спроса устойчивого уровня и уровня неопределенности, а также показать некоторое независимое поведение благодаря особенным шокам. Базовое значение

. Эта структура спроса может казаться сложной, однако это сформулировано, чтобы гарантировать, что единицы в пределах той же самой фирмы связали инвестиционное поведение благодаря общим шокам спроса устойчивого уровня и уровня неопределенности, а также показать некоторое независимое поведение благодаря особенным шокам. Базовое значение  устанавливается к 4% (средний реальный коммерческий рост), инвариант к уровню неопределенности, хотя ниже мы приводим некоторые эксперименты, которые учитывают более общий дрейф.

устанавливается к 4% (средний реальный коммерческий рост), инвариант к уровню неопределенности, хотя ниже мы приводим некоторые эксперименты, которые учитывают более общий дрейф.

Эти затраты регулирования определены функцией стоимости регулирования фирмы, C(P, K1, K2, I1, I2). Мы полагаем, что недавно инвестированный капитал входит в производство немедленно, это, оба типа капитала обесцениваются по пересчитанной годовой норме 10 %, и что фирма имеет пересчитанную годовую учетную ставку 10 %.