Источники финансирования деятельности предприятия: особенности формирования

Авторы: Могилова А.Ю.

Источник: Культура народов Причерноморья. — 2004. — N54. — С. 321-324.

Зв'язок є однією з пріоритетних і найважливіших галузей в Україні і покликаний задовольняти потребу споживачів, органів державної влади, місцевого самоврядування, оборони і безпеки держави в засобах і послугах електричного зв'язку. Галузь зв’язку є однією з небагатьох галузей економіки України, що характеризується сталими показниками розвитку.

За обсягом та діапазоном послуг електрозв'язку «Укртелеком» є безперечним лідером у сфері телекомунікацій України. Підприємство володіє первинною мережею, магістральними та зоновими лініями зв'язку.

ВАТ «Укртелеком» разом зі своїми дочірніми компаніями контролює близько 60% телекомунікаційного ринку України.

Укртелеком забезпечує практично всіма видами телекомунікаційних послуг 9 млн. своїх клієнтів (близько 80% загальної кількості абонентів), а це – українські та іноземні громадяни, державні установи всіх рівнів, підприємства та організації.

Розвиток підприємства спостерігається завдяки здійсненню інвестиційної діяльності. Через кризовий стан в країні, несприятливі фінансово-економічні умови зростає необхідність аналізу ефективності інвестиційної діяльності підприємства. Необхідно оцінювати ефективність фінансування діяльності підприємства. Цьому питанню приділено багато уваги в роботах чималої кількості економістів [1,3,4,6,7].

Аналіз джерел фінансування діяльності підприємства проведено на базі ВАТ «Укртелеком», всю діяльність підприємства розділено при цьому на:

- операційну (поточну);

- інвестиційну;

- фінансову.

Поточна діяльність, реструктуризація підприємства та розширення діяльності, реалізація інвестиційних проектів передбачають наявність в розпорядженні підприємства необхідного розміру грошових коштів.

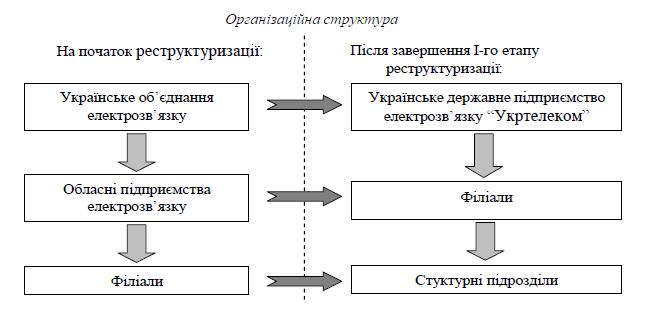

Необхідність проведення реструктуризації в галузі зв’язку з метою адаптації Українського об’єднання електрозв’язку до ринкових умов було визначено Указом Президента України від 19.08.97р. «Про заходи щодо реалізації державної політики в сфері природних монополій». Програма реструктуризації Українського об’єднання електрозв’язку «Укртелеком» затверджена постановою Кабінету Міністрів від 04.01.1998 р. №1. Реалізація програми реструктуризації об'єднання «Укртелеком» передбачала створити необхідні умови для перетворення державних операторів зв'язку в орієнтовану на споживача конкурентоспроможну компанію з ефективною структурою управління і сучасним кваліфікованим менеджментом (у першу чергу – фінансовим).

Програмою було встановлено проведення двох етапів реструктуризації.

На першому етапі (1998 рік) передбачалася підготовка і проведення реорганізації об’єднання у підприємство шляхом створення в його складі вертикальних організаційних спеціалізованих структур.

На першому етапі реструктуризації відбулися зміни в організаційній структурі Укртелекому, які зображено на рисунку 1.

Рис. 1. - Зміни в організаційній структурі «Укртелекому», передбачені першим етапом реструктуризації

Перший етап – найважливіший і невідкладний, направлений на поліпшення загальної ситуації на підприємстві, вдосконалення практичних навичок і морального стану персоналу, на сприйняття підприємства оточуючими. На цьому етапі підприємство поліпшує свою діяльність, доводить собі та своїм покупцям, що воно здатне змінитися.

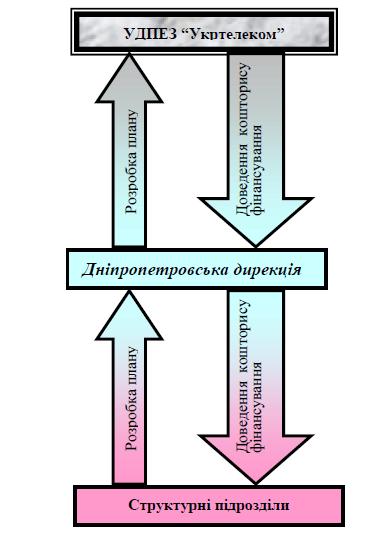

Одним із напрямків розвитку Укртелекому в період реструктуризації передбачено впровадження единої системи кошторисного фінансування філій та створення механізму концентрації коштів на фінансування інвестиційних програм.

Кошторис (по загальноприйнятому визначенню) – це фінансова або кількісна відомість, звіт доходів і витрат, підготовлений і прийнятий на визначений період, що містить свідчення про політику, що проводиться протягом даного періоду для досягнення конкретної цілі.

Кошторисне фінансування філій впроваджується в Укртелекомі з метою раціонального використання матеріальних і трудових ресурсів, підвищення ефективності роботи філій та впорядкування платіжних відносин між УДПЕЗ «Укртелеком», філіалами (регіональними дирекціями), та структурними підрозділами (центрами).

Кошторисне фінансування передбачає господарську діяльність філій в межах витрат, необхідних для забезпечення виробничого процесу щодо надання послуг електрозв’язку, проведення поточних та капітальних ремонтів засобів зв’язку, виконання завдань розвитку місцевої телефонної мережі.

Схема системи планування на прикладі Дніпропетровської дирекції зображена на рисунку 2.

Рис. 2. - Системи планування в Дніпропетровській дирекції

УДПЕЗ «Укртелеком» встановлює для Дирекції певний норматив перерахувань в адресу генеральної дирекції «Укртелеком» , а також план соціально-економічного розвитку.

Дирекція розробляє фінансовий план та кошторис витрат, враховуючи доведені підприємством «Укртелеком» нормативи, і виділяє об’єктивні особливості, специфічні фактори своєї діяльності, що зумовлюють перевищення нормативів. Фінансовий план включає в себе показники доходів та витрат, податкових платежів та інвестицій, а також нормативи відрахувань від доходів (з ПДВ) на розрахунковий рахунок підприємства «Укртелеком». При цьому Дирекція враховує витрати центрів в районах.

Кошторис витрат та фінансовий план Дирекції проходять процедуру захисту та затвердження в Укртелекомі. Затвердження кошторисів відбувається за умови їх відповідності показникам Бізнес-плану як основного фінансово-економічного документу підприємства «Укртелеком». Після затвердження Дирекція доводить кошторис витрат центрам в районах. Кожному центру доводиться плановий кошторис їх витрат з урахуванням витрат готівкою, бартеру, заліку та векселями.

З 1 липня 1998 року на кошторисне фінансування переведено всі центри обласної дирекції.

Таким чином, кошторисне фінансування – основний метод фінансування поточної, інвестиційної та фінансової діяльності, при якому основними джерелами коштів є собівартість наданих послуг зв’язку та прибуток, одержані внаслідку відновлення витрат на здійснення послуг зв’зку через їхню реалізацію, та залучені кошти.

Проведення другого етапу (1999-2000 роки) передбачало акціонування та перетворення «Укртелекому» у державне акціонерне товариство. Цей етап передбачає процес корпоратизації Українського державного підприємства електрозв’язку «Укртелеком », тобто створення відкритого акціонерного товариства «Укртелеком», 100 % акцій якого належать державі. За своєю суттю цей етап є безпосередньою підготовкою до проведення останнього, найголовного, етапу – приватизації.

Розмір статутного фонду на дату реєстрації ВАТ «Укртелеком» становив 2508252000 грн. без індексації основних засобів станом на 01.04.96 р. Статутний фонд було поділено на 10033008000 простих іменних акцій, номінальною вартістю 0,25 грн. кожна.

Для більш активного розвитку участі банків в фінансуванні інноваційної діяльності малих підприємств слід визначити наступні заходи.

Випуск акцій є одним з шляхів пошуку підприємством коштів для розвитку телефонної мережі. Проте крім акцій, Укртелеком з метою залучення коштів для розвитку мережі емітував облігації та опціони.

В умовах високої вартості будівництва телефонної мережі залучення коштів потенційних абонентів дозволяє частково забезпечити підприємство коштами, необхідними для здійснення інвестицій.

Перші облігації Укртелекому були випущені обласним підприємством електрозв’язку «Хмельницькзв’язок» в 1994 році. Позитивні результати реалізації цих облігацій обумовили емісію облігацій обласними підприємствами електрозв’язку Вінницької, Запорізької, Київської, Луганської та Донецької областей. Загалом до створення УДПЕЗ «Укртелеком» обласними підприємствами електрозв’язку було випущено облігацій загальної номінальної вартості 30,7 млн. грн. В період з 1994 по 1999 роки включно обласними підприємствами електрозв’язку, Українським об’єднанням електрозв’язку «Укртелеком» та Українським державним підприємством електрозв’язку «Укртелеком» випущено безпроцентних іменних облігацій на суму 232746250 грн. Грошові кошти від продажу облігацій витрачалися винятково на будівництво та розвиток телефонних мереж, придбання обладнання для телефонних станцій. Власник облігацій має право позачергового встановлення телефону протягом одного року з моменту повної сплати вартості пакету облігацій за умови наявності технічної можливості. Погашення облігацій здійснюється через повернення номінальної вартості без виплати доходу.

В березні 2000 року Державна комісія по цінним паперам та фондовому ринку зареєструвала перший в Україні випуск опціонів - опціонів ВАТ «Укртелеком». Кошти, одержані в результаті продажу опціонів, спрямовуються виключно на розвиток місцевих телефонних мереж. Власник опціонів має право протягом року з моменту придбання опціону на позачергове встановлення телефону, позачергове переключення телефонних апаратів колективного, вечірнього чи однобічної дії на основний телефонний апарат, позачергове переключення паралельного телефонного апарату на основний телефонний апарат, позачергове переключення основного телефонного апарату, що підключений до спареної схеми, на основний телефонний апарат, що підключений до окремої лінії, переключення телефону з АТС старого типу на цифрову АТС за наявності технічної можливості. Ці послуги є базовими активами опціонів, що емітуються ВАТ «Укртелеком». Вартість пакету опціонів встановлюється на основі «Прейскуранта на граничні тарифи на основні послуги зв’язку». Загальний обсяг емісії - 230500 штук, загальна ціна виконання опціонів - 23096000 грн.

Реалізація будь-якого інвестиційного проекту передбачає його попереднє документальне оформлення. На етапі розробки проекту слід приділяти увагу пошуку оптимальної структури джерел фінансування, питанню збалансування джерел.

Приріст рентабельності власного капіталу за умов використання залученого та позикового капіталу варто розраховувати за формулою (1):

, де

, де

- Зопл - сума оплатно залученого капіталу,

- Збопл - сума безоплатно залученого капіталу,

- Кзал - рівень витрат, пов’язаних з використанням залученого капіталу, %.

Щодо оцінки ефективності, то взагалі більш завершеного вигляду матиме розрахунок економічної ефективності не лише окремих проектів, а й використання окремих джерел в межах фінансування конкретних проектів.

Економічну ефективність використання окремих джерел у фінансуванні конкретного проекту рекомендується розраховувати в такій послідовності:

- розрахунок питомої ваги конкретного джерела в загальній вартості всіх залучених до фінансування проекту джерел (Іі) за формулою (3):

- розрахунок економічної ефективності і-того джерела (Еі) за формулою (4):

В цьому випадку економічний ефект від реалізації проекту дорівнюватиме сумі одержаних в результаті реалізації проекту доходів.

Литература

- Бланк И.А. Финансовый менеджмент: Учебный курс. - 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. - 656 с.

- Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия: Практическое руководство для бухгалтеров, финансистов, руководителей предприятий, аудиторов и работников банков. - К.: Аудиторская фирма «Аурум», 1993.

- Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С.Стояновой. - М.: изд-во Перспектива, 1996. - 405 с.

- Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посіб. - К.: Вища шк., 2003. - 278 с.: іл .

- Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно-издательский дом «ФИЛИНЬ», 1996. - 272 с.

- Пересада АА. Інвестиційний процес в Україні. - К: «Видавництво Лібра» ТОВ, 1998. - 392 с.

- Савчук В.П., Прилипко С.И., Величко Е.Г. Анализ и разработка инвестиционных проектов. Учебное пособие.- Киев: Абсолют-В, Эльга, 1999. - 304 с.

- Татаренко Н.О., Поручник А.М. Теорії інвестицій Навч. посібник. - К.: КНЕУ, 2000. - 160 с.

- Закон України „Про особливості приватизації відкритого акціонерного товариства «Укртелеком» №1869-III від 13.06.2000.

- Програма реструктуризації Українського об’єднання електрозв’язку «Укртелеком» від 4.01.98 №1.