РЕАЛИЗАЦИЯ ПАУТИНООБРАЗНЫХ МОДЕЛЕЙ ДИНАМИКИ ЦЕН НА ОСНОВЕ ПРОГРАММНОГО ПАКЕТА «E&F CHAOS»

Моспан А.А.

Руководитель Назарова И.А.

Конференция «Информационные управляющие системы и компьютерный мониторинг»,

Донецкий национальный технический университет, май 2010 г.

Аннотация

Моспан А.А., Назарова И.А. Реализация паутинообразных моделей динамики цен на основе программного пакета «E&F Chaos». В статье рассмотрены несколько видов паутинообразной модели ценообразования для исследования динамики рыночных цен. Приведен пример построения и исследования модели с помощью программы «E&F Chaos», которая позволяет более подробно изучить процессы образования цен и достижение оптимальной равновесной цены; представить графически изменения цен, поведение ценовой функции; предсказать хаотический процесс цен; быть полезным основанием для составления качественных рекомендаций для основных игроков рынка.

Общая постановка проблемы. Модели нахождения оптимума в задачах «спрос-предложение» не теряют своей актуальности и в настоящее время. К такому классу моделей относится паутинообразная модель ценообразования. Данная модель является пригодной как в условиях стабильной рыночной экономики, так и в период ее становления (пример, Украина). С помощью паутинообразной модели появляется возможность более эффективной адаптации предприятиям к рыночным условиям. Поэтому исследования в данной области представляют особый интерес для нашей страны.

Задачи и исследования. Проблема прогнозирования равновесной рыночной цены является одной из важных и наиболее сложных в экономической теории. Одним из подходов к решению этой задачи является анализ кривых спроса и предложения. Такой подход является широко используемым представителями экономической теории и имеет под собой серьезную основу. Суть его заключается в анализе кривых спроса и предложения, для нахождения точки рыночного равновесия. Однако достижение точки равновесия еще не гарантирует устойчивости, в действительности само равновесие является исключением из правил. Чаще всего наблюдаются колебания уровня цен и объемов выпуска продукции. Таким образом, равновесная точка постоянно находится в подвижном состоянии, и статические графики оказываются бесполезными при составлении прогнозов. Поэтому к настоящему моменту разрабатываются различные программные продукты, позволяющие подходить к исследованию спроса и предложения на рынке более динамично. Одним из таких пакетов и является Economics&Finance Chaos, разработанный в Центре нелинейной динамики в экономике и финансах (Center for Nonlinear Dynamics in Economics and Finance, CeNDEF) в Амстердаме (Нидерлады) [1-2].

В данной работе представлено несколько видов паутинообразной модели ценообразования, а также реализация и исследование нелинейной модели динамики цен на рынках недвижимости и земли на базе программного пакета E&F Chaos.

Классическая паутинообразная модель представляет собой линейную модель, в которой функция спроса:

D(P) = с - dP, d > 0 (1)

а функция предложения:

S(P) = a + bP, a > 0 (2)

где a – максимальное количество продукции, которое согласен приобрести потребитель при минимальной цене; c – минимальное количество продукции, которое согласен произвести производитель, при минимальной цене; b, d – коэффициенты, определяющие угол наклона кривых спроса и предложение; P – цена.

Равновесная рыночная цена P* находится следующим образом:

S(P*) = D(P*) (3)

a + bP = с - dP (4)

P* = (с - а)/(b + d) (5)

Разновидностями такой традиционной модели являются паутинообразные модели с запаздыванием спроса и с запаздыванием предложения. Различия этих моделей заключаются в том, на что ориентируется «производитель» (на предложение товаров в предыдущем периоде или на спрос на товары в предыдущем периоде) при корректировке цен на продукцию. Классическая модель является детерминированной и достаточно примитивна для переноса ее на действительный рынок. Поэтому были разработаны другие, более сложные, паутинообразные модели.

Рассмотрим модификацию классической паутинообразной модели, в которую добавлен вероятностный фактор, то есть именно те случайности, которые встречаются на практике. Предполагается, что спрос на отрезке времени линейно зависит от текущей цены и, кроме того, подвержен случайному разбросу. Таким образом, уравнение (1) принимает вид:

D(P) = с - dP(t) + U(t), (6)

где U(t) – случайная величина, имеющая заданное распределение.

Функция предложения будет выглядеть следующим образом:

S(P) = a + bP(t) + V(t), (7)

где V(t) – другая, также случайная величина, имеющая определенный, в общем случае иной, закон распределения.

Таким образом, равновесие, которое должно установиться на рынке будет соответствовать уравнению:

S(P*) = D(P*) + W(t), (8)

где W(t) – случайная величина с заданным распределением.

Однако в этой модели тоже использовались линейные функции для построения модели. Поэтому следующей рассмотрим модель, которая базируется на квадратичных функциях спроса и предложения. Рассмотрим применение вероятностной паутинообразной модели для анализа рынков недвижимости и земли. Для этого введем некоторые допущения.

Предполагаем, что все компании-застройщики имеют примерно одинаковый уровень доходов и единую цель. Пусть цена характеризуется следующей нелинейной функцией, обратной функции спроса P=a-b√Q, где Q – выпуск продукции. Имеем спрос на землю в период t – D1 , спрос на жилье в период t – D2 , и, соответственно, P1 и P2 – цены на землю и жилье. Таким образом, функции спроса можно представить в следующем виде:

D1(t) = b0 - b1*P1(t) + b2*P1(t)2, D2(t) = c0 - c1* P2(t) + c2*P2(t)2, (9)

Согласно закону спроса, кривая спроса имеет невозрастающий характер, и приведенные зависимости должны соответствовать условиям:

2b2*P1(t) - b1 < 0; 2c2*P2(t) - c1 < 0; 4b2b0 - (b1)2 > 0; 4c2c0 - (c1)2 > 0. (10)

В таком случае рынок земли и рынок жилья взаимосвязаны.

Нужно заметить, что рынок жилья напрямую не влияет на рынок земли, цены на землю влияют на предложение жилья, которое снижается с ростом цен на землю. В таком случае функции предложения земельных участков (S1) и жилья (S2) в период t могут быть следующими:

S1(t) = a0 + a1*P1(t) + a2*P1(t)2, S2(t) = d0 + d1*P2(t) + d2*P2(t)2 - d3*P1(t) (11)

Согласно закону предложения, кривая предложения имеет неубывающий характер, и приведенные зависимости должны соответствовать условиям:

2a2*P2(t) + a1 > 0; 2d2*P2(t) + d1 > 0. (12)

Предложение будет иметь место в случае, если:

P1(t) > (-a1 + √(a12 - 4a2*a0))/(2a2); P2(t) > (-d1 + √(d12 - 4d2*d0))/(2d2). (13)

Определим,

Z(P) = D(P) - S(P) (14)

где Z(P) – функция излишнего спроса, прямо пропорционально зависящая от цены, которая заполняет разницу между спросом и предложением.

Когда цена низкая, излишний спрос существует, и, когда цена высокая, излишний спрос тоже существует, таким образом, равновесная цена P* , которая удовлетворяет Z(P*) = 0 [3]. Подставляя (9) и (11) в (14), получим:

Z(P1(t)) = b0 - a0 - (a1 + b1)P1(t) + (b2 - a2)P1(t)2;

Z(P2(t)) = c0 - d0 - (d1 + c1)P2(t) + (c2 - d2)*P2(t)2 + d3*P1(t);

t=0,1,2.. (15)

Так как Z(P) зависит от функции спроса, то должна удовлетворять условиям:

b2 - a2 > 0; c2 - d2 > 0; 2*(c2 - d2)*P2(t) - (d1 + c1) < 0; 2*(b2 - a2)*P1(t) - (a1 + b1) < 0 (16)

Введем положительные параметры α1 – параметр цены на землю, который корректирует цену на жилье, контролируемую правительством посредством планов земельных участков; α2 – параметр цены на жилье.

Динамическая модель цен на землю и жилье может быть сформирована следующим образом:

P1(t) = P1*(t - 1) + α1*Z(P1(t-1));

P2(t) = P2*(t - 1) + α2*Z(P2(t-1));

t = 0,1,2…, (17)

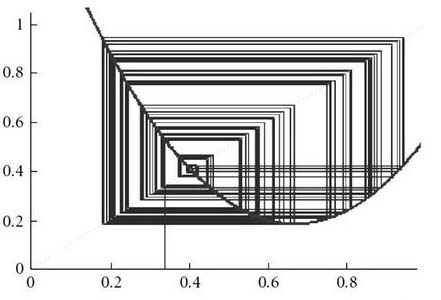

Очевидно, что данные функции жилья и земли с регулирующими параметрами представляют собой двухмерное нелинейное пространство, которое может быть рассмотрено как дискретная динамическая система. Для моделирования данной модели воспользуемся программным пакетом E&F Chaos. Представленное программное обеспечение позволяет провести основательный анализ над моделями, используя широкий набор инструментов для построения различных графиков. Первым приведем диаграмму графического анализа, которая и отображает вид паутинообразной модели (см. рис. 1). Используя этот метод графического анализа можно легко и наглядно отобразить механизм определения новой точки, приближающейся или отдаляющейся от равновесной

Рис. 1 – «Паутинообразная» модель рынка недвижимости, при заданных параметрах

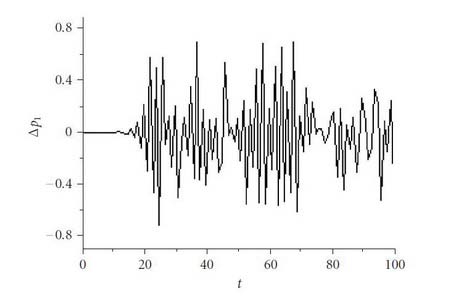

В паутинообразной модели поведение рыночных цен может быть хаотичным. График, изображенный на рис. 2, показывает хаотические изменения цены на недвижимость во времени или, другими словами, чувствительность цен во времени.

Рис. 2 – Чувствительность цены на недвижимость Р1 во времени

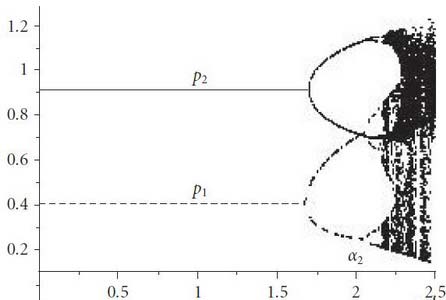

E&F Chaos позволяет построить 2-D диаграмму бифуркаций «Bifurcation diagram» логистического отображения. Для получения такого графика необходимо выбрать какой-нибудь параметр модели, задать его минимальное и максимальное значения, и выбрать переменную. Эта диаграмма (рис.3) показывает движение динамической системы, в данном случае переменными являются цены на землю и недвижимость.

Рис. 3 – Диаграмма бифуркаций на временном интервале P1 и P2, при α2=0,4

Диаграмма бифуркаций показывает, что равновесие по Нэшу устанавливается на уровне E*=(0.4,0.9) и является локально устойчивым для маленьких значений α1 и α2. Если α1 будет возрастать, то точка равновесия по Нэшу станет не стабильной, и будет наблюдаться комплексное динамическое поведение (циклы высокого порядка и хаос).

Мощным численным инструментом пакета E&F Chaos является построение диаграммы максимальных экспонент Ляпунова. Экспонента Ляпунова предназначена для определения, является ли динамическое поведение системы хаотическим, и оценивает скорость расхождения (сближения) траекторий вдоль разных координатных направлений. Алгоритм вычисления экспоненты Ляпунова описан в [4].

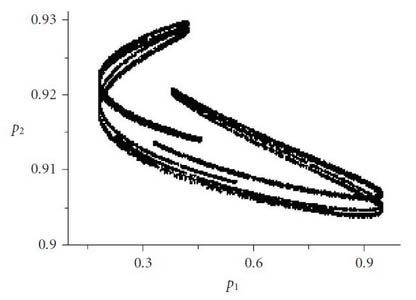

Для еще более глубоко анализа можно также построить графики аттракторов для разных значений α2. На рисунке 4 представлен такой график с параметром α2 равным 0,1.

Рис. 4 – Аттрактор для α2 = 0.1

Диаграммы аттракторов содержат информацию о долгосрочном динамическом поведении системы. Вид представленного хаотического аттрактора согласно программе, говорит о его фрактальной структуре.

Выводы.

Исходя из исследований, проведенных на представленной модели, было определено, что изменение цены предлагаемых земельных участков имеет значительное влияние на рынок недвижимости. Следовательно, динамика рынка меняется, в случае применения «игроками» разной скорости его перестройки. Перспективным направлением исследований является построение и исследование паутинообразной модели динамики цен, в случае участия в рыночных отношениях гетерогенных производителей.

Список литературы

- Center for Nonlinear Dynamics in Economics and Finance. – Режим доступа: http://www1.fee.uva.nl/cendef/ CeNDEF.

- Diks C., Hommes C., Panchenko V., Roy van der Weide Art. E&F Chaos: A User Friendly Software Package for Nonlinear Economic Dynamics // Comp. econom..- 2008.- P.221-244.

- Junhai Ma, LingLing Mu Art. Complex Dynamics in a Nonlinear Cobweb Model for Real Estate Market // Journal of Applied Mathematics and Decision Siences. - 2007. - PP.1-14.

- Wolf A., Swift J. B., Swinney, L., Vastano J. A. Determining Lyapunov exponents from a time series // Physica D, v.16. 1985. - P. 285–317.

© Моспан А.А. 2010