Автор: Владимир Самойленко.

DataProgGroup

Источник: http://www.synergy.kiev.ua/pricing.html

При всей простоте и понятности цена является наиболее противоречивым компонентом маркетинг микса продукта. В публикации рассматривается роль ценообразования и варианты взаимодействия между составляющими маркетинг микса.

Комплекс маркетинга состоит из продукта, места, продвижения и цены. Продукт может быть максимально качественным и по техническим и по потребительским оценкам. Места продаж идеально подобраны для данного продукта. Методы продвижения отобраны в результате многочисленных исследований целевых групп потребителей. В большинстве случаев цена является основным фактором конечного выбора потребителем того или иного товара. Установленная цена может как и стимулировать сбыт, так и оказаться причиной провала на рынке.

Поскольку деньги являются всеобщим эквивалентом обмена, то цена противопоставляется выгодам от первых трёх компонентов маркетинг-микса, т.е. продукту, продвижению и месту продажи.

Тактические приемы ценообразования предельно ясны и понятны: для повышения прибыльности цену нужно поднимать, для увеличения продаж - понижать. В свою очередь стратегические перспективы ценообразования требуют понимания факторов влияющих на спрос и прибыльность.

Цену товара необходимо рассматривать шире, чем просто продажа товаров. Цена товаров определяет:

- - размер затрат на продвижение товаров;

- - объем разовой закупки потребителем;

- - размер затрат на продвижение товаров;

- - текущая рентабельность предприятия;

- - достижение предприятием стратегических целей;

- - максимизация прибыли в долгосрочном периоде;

- - связывание сбытовой и финансовой деятельности.

Для промышленных рынков цена товара может быть определена как часть эффекта снижения затрат: технологических, финансовых, временных. Для потребительских рынков наоборот характерны иррациональные мотивы.

Исходя из вышесказанного задача ценообразования формулируется так: выявление максимальной цены, которую готов оплачивать потребитель за получаемые ценности и выгоды от владения и использования продукта.

Кратко рассмотрим традиционные подходы к ценообразованию. В экономической науке существует понятие рыночной цены [2], т.е. равновесной цены по которой происходит максимальное количество сделок купли-продажи. В зависимости от типа рынка чистая конкуренция, чистая монополия, олигополия, монополистическая конкуренция стратегии ценообразования будут различны.

Сложно утверждать, что какой-то из типов рынков имеет явные преимущества перед другими типами. Автор предлагает следующий сравнительный анализ в таблице.

| Тип рынка / Фактор | Чистая конкуренция | Чистая монополия | Олигополия | Монополистическая конкуренция |

| уровень цен | цены формируются лидером рынка | цены чаще всего регулируются государством | практически одинаковый уровень цен | широкий диапазон цен обусловлен большим количеством вариантов продукта |

| затраты на продвижение | низкие | средние | высокие | |

| ценность товара | типовая | дифференцирована | ||

Рассматривая каждый из типов рынка подробнее мы видим, что относительные преимущества каждой из фирм - участников рынка сглаживаются. Одной из причин такого "сглаживания" есть миграция капитала из менее прибыльных отраслей в более прибыльные.

Поскольку наша задача состоит в максимизации прибыльности, то фактор доли рынка мы рассматриваем через призму сохранения прибыльности, т.е. при росте доли рынка прибыльность должна сохраняться.

Затраты приянято разделять на постоянные (общефирменные) и переменные. Переменные затраты можно однозначно отнести на конкретный товар (доставка, сырье и т.д.). В конце отчетного периода, как правило месяц, общефирменные затраты распределяются на проданные товары пропорционально. Если при увеличении объемов производства переменные издержки уменьшаются, то и удельный вес постоянных издержек в структуре себестоимости тоже должен уменьшатся. Добавление к затратам прибыли желаемого размера происходит без учета сохранения равновесной цены и тем более сохранения прибыльности предприятия вообще. Это показывает несостоятельность метода ценообразования "издержки плюс".

Установление цен, ориентированное на конкурентов, возможно и имеет обоснование как "торговое преимущество" в некотором времени, однако, такой метод ценообразования никак не может обеспечить конкурентное преимущество [1].

Согласно экономическому закону убывающей предельной полезности мы знаем, что способность товара удовлетворять конкретные потребности потребителя снижается по мере увеличения потребления. Также нам известно, что полезность понятие субъективное и не поддается точному количественному измерению. Закон убывающей полезности логично объясняет причины снижения спроса со стороны потребителя, по мере его насыщения.

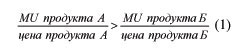

Исследования экономистов позволили выявить, что потребители стараются максимизировать полезность приобретаемых товаров (MU) на каждую потраченную денежную единицу [3]. Экономисты выразили выбор покупателем того или иного продукта таким уравнением:

Т.е. полезность приобретаемого продукта на каждую единицу цены должна превышать полезность другого продукта на каждую единицу цены.

Теория потребительского поведения выделяет такие факторы потребительского поведения, влияющего на спрос [5]: эффект дохода - снижение стоимости товара приводит к снижению затрат потребителя на приобретение товара, увеличивая таким образом реальный доход потребителя; товары заменители (субституты) - снижение стоимости товара будет способствовать тому, что потребители будут пытаться заменить им другие более дорогие товары; потребительские предпочтения - традиции потребления товара, понимание потребителем ценности того, или иного продукта; затраты на дополняемые товары (стоимость потребления/владения, фактор времени) - дополнительные затраты потребителя на получение ценности от продукта. Согласно закону спроса при снижении цены товара, спрос на него будет увеличиваться. Однако степень реакции покупателей будет различна для разных товаров, а иногда и вообще отсутствовать. Эластичность спроса измеряется как отношение цены к изменению продаж.

Таким образом, мы наблюдаем такую противоречивость в традиционных подходах к ценообразованию:

- 1. финансовая политика предприятия требует доходности (при этом рыночные факторы не учитываются);

- 2. маркетинг с ориентацией на потребителя (отталкиваясь от конкурентных предложений);

- 3. экономическая теория с методологией расчета возможного спроса и размера допустимых затрат.

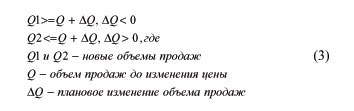

Один из американских исследователей методологии ценообразования Томас Нэгл использует рассмотренные выше механизмы эластичности спроса и точки безубыточности в разработанной им модели стратегического ценообразования [5]. В классическом понимании точкой безубыточности, считается достижение таких объемов продаж, которые полностью компенсируют затраты. Т.Нэгл в своей методологии предлагает использовать эластичность спроса на продукцию путем изменения ее цены таким образом, чтобы абсолютный показатель прибыльности сохранялся в достигаемой точке безубыточности. Т.Нэгл выводит следующую формулу, для определения количества единиц товара, на которые должен измениться объем сбыта при изменении цены продукции:

Более того, он рассматривает комплекс маркетинга как переменную величину, которая должна меняться в соответствии с изменением цены товара, для отображения новой потребительской ценности.

Далее Т.Нэгл рассматривает получение компанией стратегических преимуществ основанных на:

- - ценовых инструментах - низкая цена товара обусловлена низкими затратами;

- - товарным превосходством - создание сопутствующих услуг, сверх выгод, декларируемых в рекламных сообщениях.

На мой взгляд ценность методологии, которую предлагает Т.Нэгл состоит в постоянном контроле прибыльности продаж товаров и возможности применении данной методики для оценки эффективности закупочной деятельности.

Из формулы, предлагаемой Т.Нэглом (2) можно вывести следующее равенство, отображающее восприятие новой цены рынком:

Таким образом, если равенство не выполняется, необходимо вернуться к предыдущим значениям цен.

Отметим что методика, предложенная Т.Неглом, рассмотрена им только применительно к одному товару и требует адаптации для управления товарным ассортиментом.

Автор предлагает совместить методику Т.Нэгла и АВС анализ.

Идея ABC-анализа строится на основе принципа Парето, который формулируется следующим образом: за большинство возможных результатов отвечает относительно небольшое число причин. В настоящее время принцип широко известен как правило 20 на 80 . Самая простая разновидность ABC-анализа - это отсортированный по убыванию список параметров. Параметрами в АВС анализе могут выступать чистая прибыль, валовая прибыль, частота реализации (модификация для логистики называется XYZ анализ).

АВС анализ выполняют по такой методике:

- 1. Размещение объектов анализа в порядке убывания значения параметра.

- 2. Расчет доли параметра от общей суммы параметров выбранных объектов (это делается для того, чтобы оценить вклад каждого объекта в общий результат).

- 3. Расчёт доли с накопительным итогом (эта операция носит технический характер и служит для удобства дальнейшего определения границ для групп ABC).

- 4. Присвоение значений групп выбранным объектам.

Как правило создается три группы по показателю доля с накопительным итогом : А - до 50%, В - 50-80% и С - 80-100%.

Таким образом совместив вышеупомянутые методики мы получаем такие показатели:

- 1. Товары, доля вклада которых в прибыль предприятия максимальна.

- 2. Показатель рентабельности продаж товара, определяется как отношение прибыльности продаж к выручке от реализации.

Очевидно, что для товаров групп В и С более важен показатель рентабельности, чем прибыльности, т.к. сбыт этих товаров в данной рыночной ситуации обусловлен такими факторами: текущие поставщики, покупатели, квалификация продавцов, размеры склада, география сбыта и т.д.

В тоже время АВС анализ имеет такие ограничения:

- 1. Оценивается текущая ситуация, после внесения изменений в цены, изменения ситуации на рынке вклад товаров в прибыльность продаж изменится.

- 2. Исключение из торгового предложения товаров групп В и С приводит к уменьшению общей выручки, и соответственно прибыли.

Как мы видим, контроль цены и показателей сбыта имеет методологическую основу для использования этих показателей в рамках решения задачи максимизации прибыльности продаж.

Изменение цены продукта требует обязательного внесения изменений в сам продукт, его стратегию продвижения и каналы сбыта. По результатам проводимых исследований необходимо выявить потребительские ценности в продукте. Это позволит активно влиять на себестоимость продукта, путем отказа от избыточной функциональности либо повышения ценности продукта.

Традиционными способами увеличения ценности продукта считаются такие методы:

- 1. Формирование имиджа владения и потребления данного товара.

- 2. Ограничение мест продаж данного товара.

- 3. Места продаж приближены к местам потребления товара.

Незначительные изменения в товаре можно будет решить путем его репозиционирования, в то время как значительные изменения могут потребовать вывода товара под новой торговой маркой. Широко используется выпуск линейки товаров для различных сегментов рынка по разным ценам. Для исключения использования товара на "смежном" сегменте производители используют такие приемы:

- 1. Идентификация потребителей - скидки пенсионерам, студентам, школьникам.

- 2. Место покупок продукта - ресторан, магазин, АЗС, пляж, фитнес клуб.

- 3. Время покупки товара - ночь, будний день, перед праздниками.

- 4. Количество покупки - поштучная цена и уена за упаковку.

- 5. Дизайн товара - как следствие коммуникативной стратегии.

- 6. Набор товаров - сформированный пакет товаров стоит дешевле, чем каждый товар отдельно.

Успех успешной реализации ценовой стратегии также зависит от взаимодействия с маркетинговыми каналами. Производитель может применять такие способы контроля цен в маркетинговых каналах:

- 1. Товарный кредит / отсрочка платежа - товар принадлежит производителю, хотя находится у посредника. Согласно договора товарного кредита, посредник не может изменять цен у товара без разрешения производителя.

- 2. Компенсация затрат - особенно важен этот метод на этапе вывода нового товара на рынок, когда спрос на него формируется. Производитель компенсирует некоторые затраты посредника: хранение, продвижение, тренспортировка и т.д.. Как правило при достижении определенного уровня продаж компенсации прекращаются.

- 3. Специальные предложения конечным потребителям - кредитование конечных потребителей, фирменный подарок, дополнительные бесплатные услуги и т.д.

Таким образом, для эффективного управления ценами товарного ассортимента необходимо использовать не только классические методы, но и применять АВС - анализ.

Также можно утверждать, что ценообразование является ключевым элементом в маркетинг-миксе и от ценовую стратегию необходимо учитывать при определении других составляющих маркетинг-микса.

Список литературы:

1. Котлер Ф., Основы маркетинга, Пер. с англ. - М.: "Росинтер", 1996. - 704 с.

2. Макконнелл К.Р., Брю С.Л., Экономикс: Принципы, проблемы и политика: В 2 т.: Пер. с англ., - Москва, 1996. Т. 1, 399 с.

3. Макконнелл К.Р., Брю С.Л., Экономикс: Принципы, проблемы и политика: В 2 т.: Пер. с англ., - Москва, 1996. Т. 2, 400 с.

4. Нэгл Томас Т. Стратегия и тактика ценообразования. 3-е изд. - СПБ.: Питер, 2004. - 572 с.: ил. - (Серия "Маркетинг для профессионалов").

5. Энджел Дж.Ф., Блэкуэлл Р.Д., Миниард П.У., Поведение потребителей, - СПб.: Питер Ком, 2000. - 759 с.: ил. (Серия "Теория и правктика менеджмента").