Шумаєва О.О., Світлична В.А., Малярчик Т.О.

Донецький національний технічний університет, м. Донецьк

кафедра автоматизованих систем управління

e-mail: sva@asu.donntu.ru

ВИКОРИСТАННЯ МОДЕЛЮВАННЯ СИТУАЦIЙ ДЛЯ ОЦІНКИ РИЗИКУ ТА ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНИХ ВКЛАДЕНЬ

Джерело: Менеджер. - 2011. - №1(55). - с.33-40

Анотація

О.О. Шумаєва, В.А. Світлична, Т.О. Малярчик. Використання моделювання ситуацій для оцінки ризику та ефективності інвестиційних вкладень. Досліджено процес аналізу ризику і ефективності використання інвестиційних проектів, розглянуто основні критерії, за допомогою яких можливо проводити аналіз, показано результати використання моделювання при аналізі інвестиційних проектів.

Ключові слова: інвестиції, проект, ризик, ефективність, критерій, аналіз, моделювання.

Загальна постановка проблеми.

Розвиток промислового виробництва потребує подальшого вдосконалення та модифікації розвитку нових форм і напрямків. Це вимагає значних капіталовкладень, залучення інвестицій. З огляду на динаміку та нестабільність економічного стану України вкладення інвестицій є ризикованим, і оцінка ступеня ризику є досить необхідною.

Досить часто підприємство зіштовхується із ситуацією, коли є ряд альтернативних (взаємовиключних) інвестиційних проектів. Саме тому виникає необхідність у порівнянні цих проектів і виборі найбільш привабливих із них за визначеними критеріями.

В інвестиційній діяльності істотне значення має фактор ризику. Інвестування завжди пов'язане з мобілізацією фінансових ресурсів підприємства й звичайно здійснюється в умовах невизначеності, ступінь якої може значно варіюватися.

Значення економічного аналізу для планування й здійснення інвестиційної діяльності важко переоцінити. При цьому особливу важливість має попередній аналіз, що проводиться на стадії розробки інвестиційних проектів і сприяє прийняттю розумних й обґрунтованих управлінських рішень.

Часто рішення повинні прийматися в умовах, коли є ряд альтернативних або взаємно незалежних проектів. У цьому випадку необхідно зробити вибір одного або декількох проектів, ґрунтуючись на деяких критеріях. Очевидно, що таких критеріїв може бути багато, а ймовірність того, що якийсь один проект буде переважніше інших за всіма критеріями, як правило, значно менше одиниці.

Нерідко рішення приймаються на інтуїтивній логічній основі, але, проте, вони повинні підкріплюватися економічним розрахунком. Тому комп’ютерна система оцінки ефективності й ризику інвестиційних проектів украй необхідна для роботи керівника, інвестора, менеджера.

Рішення задачі та результати досліджень.

Для рішення завдання оцінки економічної ефективності інвестиційних потоків підприємства пропонується побудувати модель, в основі якої є об’єднання перевірених економічних методів аналізу та сучасних інтелектуальних технологій теорії нечітких множин. Нечіткі множини дають можливість формалізувати величини, що мають якісну основу, виявити причинно-наслідкові зв'язки між регульованими параметрами й величинами, що впливають на них, і сформулювати нечіткий висновок в умовах невизначеності. У даній роботі оцінка ефективності та ризику інвестиційних проектів буде здійснюватися у два етапи:

· оцінка ефективності і вибір найкращих проектів інвестиційних проектів;

· оцінка ризику обраних ефективних інвестиційних проектів.

Основним етапом в оцінці ефективності інвестиційного проекту є розрахунок показників ефективності майбутніх інвестицій. В інвестиційній діяльності економічну ефективність визначають шляхом порівняння результатів, отриманих у процесі експлуатації об'єктів інвестування, і сукупних витрат на здійснення інвестицій.

Найбільш широке поширення у світовій і вітчизняній практиці одержала методика оцінки реальних інвестицій на основі системи наступних взаємозалежних показників[2,3]:

· Чистий приведений ефект (NPV);

· Індекс рентабельності інвестицій (PI);

· Внутрішня норма прибутку (IRR);

· Модифікована внутрішня норма прибутку (MIRR);

· Термін окупності інвестицій (PP);

· Дисконтний термін окупності інвестицій (DPP);

· Коефіцієнт ефективності інвестицій (ARR).

Невизначеність майбутніх результатів обумовлена впливом як безлічі економічних факторів (коливання ринкової кон'юнктури, цін, валютних курсів, рівня інфляції й т.п. ), що не залежать від зусиль інвесторів, так і достатнього числа неекономічних факторів (кліматичні й природні умови, політичні відносини т. і. ), які не завжди піддаються точній оцінці.

Відомо, що не існує універсального методу, який дозволяє провести повний аналіз і дати оцінку ризику інвестиційного проекту. Кожний із методів має свої переваги й недоліки.

Якісні методи дозволяють розглянути всі можливі ризикові ситуації й описати все різноманіття ризиків розглянутого інвестиційного проекту, але одержувані при цьому результати оцінки часто володіють не дуже високою об'єктивністю й точністю.

Використання кількісних методів дає можливість одержати чисельну оцінку ризикованості проекту, визначити ступінь впливу факторів ризику на його ефективність, але потребують великого обсягу інформації та складності при виконанні розрахунків.

Подолання цих недоліків можливо при використанні теорії нечітких множин, що дозволяє сформувати повний спектр сценаріїв реалізації інвестиційного проекту. При цьому рішення приймається не на основі декількох оцінок ефективності проекту, але за всією сукупністю цих оцінок. Очікувана ефективність проекту не є крапковим показником, а являє собою поле інтервальних значень зі своїм розподілом очікувань, що характеризується функцією приналежності відповідного нечіткого числа. А зважена повна сукупність очікувань дозволяє оцінити інтегральну міру очікування негативних результатів інвестиційного процесу.

Запропоновано підхід, при якому процес оцінювання інвестиційних проектів розглядається як сукупність взаємозалежних елементів, які дають можливість на основі узагальненого показника прийняти остаточне рішення про ефективність аналізованого проекту.

Узагальнений показник ![]() , що міг би врахувати найпріоритетніші (залежно від цільового орієнтиру підприємства) показники. Методологія формування такого узагальненого показника складається з наступних етапів[1].

, що міг би врахувати найпріоритетніші (залежно від цільового орієнтиру підприємства) показники. Методологія формування такого узагальненого показника складається з наступних етапів[1].

На першому рівні визначається мета інвестиційного завдання.

На другому рівні здійснюється інформаційне забезпечення, необхідне для оцінювання ефективності інвестиційних проектів, що складається з даних фінансової звітності досліджуваного підприємства.

На третьому рівні пропонується визначити середньозважену вартість капіталу підприємства (WACC).

Формування набору показників (критеріїв), які дають можливість оцінити ефективність інвестиційних проектів, варто проводити на наступному, четвертому етапі. Він передбачає проведення аналізу кількісних показників, які розподілені на дві групи. Розділ здійснюється залежно від того, ураховується або не враховується часовий параметр.

Таким чином показник ![]() поєднує критерії, які належать до першої групи й ґрунтується на дисконтних оцінках. Показник

поєднує критерії, які належать до першої групи й ґрунтується на дисконтних оцінках. Показник ![]() поєднує критерії, які належать до другої групи й базуються на облікових оцінках.

поєднує критерії, які належать до другої групи й базуються на облікових оцінках.

Складовими показника ![]() є п'ять критеріїв

є п'ять критеріїв ![]() ,

, ![]() :

:

![]() - чистий приведений ефект(NPV);

- чистий приведений ефект(NPV);

![]() - індекс рентабельності інвестицій (РІ);

- індекс рентабельності інвестицій (РІ);

![]() - внутрішня норма прибутку (ІRR);

- внутрішня норма прибутку (ІRR);

![]() - модифікована внутрішня норма прибутку (MІRR);

- модифікована внутрішня норма прибутку (MІRR);

![]() - дисконтний термін окупності інвестицій (DPP).

- дисконтний термін окупності інвестицій (DPP).

![]() - коефіцієнт ефективності інвестицій (ARR).

- коефіцієнт ефективності інвестицій (ARR).

Складовими ![]() показника є два критерії

показника є два критерії ![]() ,

, ![]() :

:

де ![]() - термін окупності інвестицій (РР);

- термін окупності інвестицій (РР);

Для того, щоб протестувати роботу системи необхідно насамперед внести інвестиційні проекти до бази даних проектів.

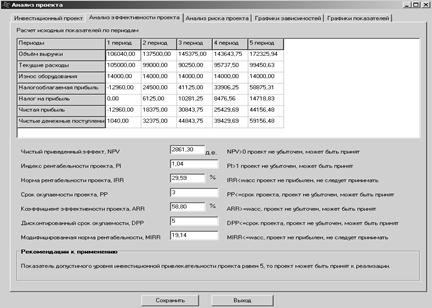

Для аналізу ефективності обраного інвестиційного проекту необхідно провести розрахунки показників ефективності, результати яких наведено на рисунку 1.

Рисунок 1 – Розраховані показники ефективності

Згідно з наведеним прикладом, відповідно до критеріїв NPV, PІ, PP, DPP, ARR проект потрібно прийняти, відповідно до інших двох критеріїв MIRR і IRR - відкинути. Залежно від того, який критерій ефективності обраний за основу на даному підприємстві, можуть бути зроблені діаметрально протилежні висновки. У цьому випадку, пропонується порахувати кількість позитивних і негативних значень критеріїв, після чого зробити висновок про ефективність інвестиційного проекту. Згідно з рекомендаціями проект необхідно прийняти до реалізації, тому що більшість критеріїв ефективності мають прийнятні результати.

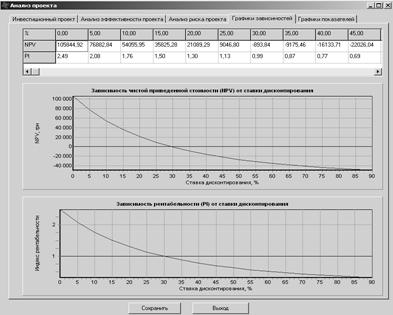

Рисунок 2 – Залежність чистого приведеного ефекту і індексу рентабельності від ставки дисконтування

Для зручного аналізу залежності чистого приведеного ефекту та індексу рентабельності від ставки дисконтування (вартості капіталу) результати можливо виводити за допомогою графічного зображення, яке представлено на рисунку 2.

Згідно з прикладом, що наведено, можна зробити висновок про прямо пропорційну залежність. Точка перетину кривої NPV та осі абсцис і є норма рентабельності проекту (IRR), тобто при всіх ставках дисконту при яких NPV>0 проект ефективний, а при NPV<0 не ефективний. Таким же чином поводить себе й індекс рентабельності та відмінність полягає у тому, що ставка дисконту є прийнятною за умови PI>1, тобто проект вважається ефективним, якщо рентабельність більше одиниці.

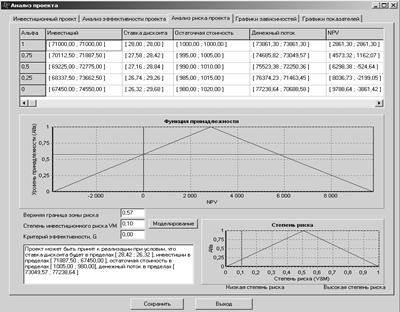

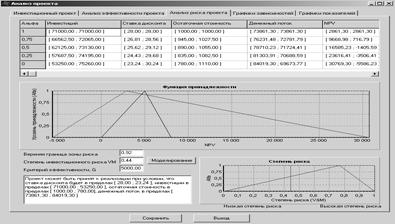

Таким чином проект був визнаним ефективним, за умови, що ставка дисконтування не перевищуватиме розрахований показник IIR. Після цього необхідно визначити ступінь ризику ефективності інвестиційного проекту. Для цього проведемо додаткові розрахунки, результати яких наведені на рисунку 3. Аналізуючи функцію належності, робимо висновок, що при всіх наведених у таблиці вхідних даних, які відповідають рівню належності по правий бік від прямої ефективності, що збіглась з віссю ординат, проект вважається ефективним, ступінь ризику ефективності низька.

Різноманітність та непередбачуваність різних умов реалізації проекту викликають необхідність моделювання різних ситуацій.

Рисунок 3 –Розрахунок ризику інвестиційного проекту

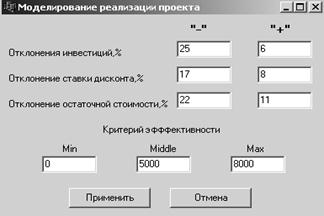

Рисунок 4 – Форма «Моделирование реализации проекта»

При проведенні моделювання різних ситуацій в рамках описуваних досліджень була передбачена можливість введення відхилення до проекту не симетрично (рис. 4), а також якщо інвестор нечітко уявляє собі критерій, за яким проект може бути визнаний ефективним, або не до кінця усвідомлює те, що можна буде розуміти під "ефективністю" на момент завершення інвестиційного процесу, критерій ефективності задається як нечітке трикутне число. Якщо задати всі три значення критерію ефективності однаковими, то критерій буде чітким числом, а відповідно і невизначеність буде меншою і ризик неефективності зменшиться.

Результати моделювання реалізації проекту наведені на рисунку 5. Проводячи моделювання, можливо змінити вхідні відхилення і задати нечітку границю ефективності, у зв’язку з чим ризик ефективності проекту буде змінюватися. У наведеному прикладі він зріс майже у чотири рази і склав 44%. Ці розраховані дані відрізняються від попередніх, що дає змогу керівнику реально оцінити можливість реалізації проекту та прийняти міри по дотриманню розрахованих меж вхідних даних проекту.

Рисунок 5 – Результати моделювання інвестиційного проекту

Висновки

Таким чином провівши моделювання можливо визначити, як вхідні дані проекту впливають на його ефективність та ризик. Перевагами зазначеного моделювання є те, що можна диференційовано визначити вплив змін інвестицій, ставки дисконту, грошового потоку на ризик та ефективність проекту. В цілому графічне зображення функції належності та критерію ефективності дає змогу оцінити можливості реалізації проекту і при великої ступені ризику відмовитися від нього.

Література

1. Вітлінський, В. В. Модель вибору інвестиційного проекту [Текст] / В. В. Вітлінський, О. В. Макаренко // Фінанси України. – 2002. – №4. – с. 63-72.

2. Колотынюк, Б. А. Инвестиционные проекты : учебник [Текст] / Б. А. Колотынюк. – СПб. : Изд-во Михайлова В. А., 2000. – 422 с.

3. Недосекин, А.О. Применение теории нечетких множеств к задачам управления финансами [Текст] / А. О. Недосекин // Аудит и финансовый анализ. – 2000. – №2.

Аннотация

Е.А. Шумаева В.А.Светличная, Т.А. Малярчик. Использование моделирования ситуаций для оценки риска и эффективности инвестиционных вложений. Исследован процесс анализа риска и эффективности использования инвестиционных проектов, рассмотрены основные критерии, с помощью которых возможно проводить анализ, показаны результаты использования моделирования при анализе инвестиционных проектов.

Ключевые слова: инвестиции, проект, риск, эффективность, критерий, анализ, моделирование.

Abstract

E.A. Shumayeva, V.A. Svetlichnaya, T.A. Malyarchik. Usage of situations modeling for risk and efficiency estimate of investment. The process of risk and efficiency analysis for investment projects using is explored, the main criterions are considered, by means of which it is possible to carry out the analysis. The results of modeling usage for investment projects analysis are shown.

Key words: investment, project, risk, efficiency, criterion, analysis, modeling.