Источник: Материалы международной студенческой конференции «Современные тенденции менеджмента: правовые и экономические аспекты». - Донецк, Донецкий национальный технический университет, 2011. - С. 214-216.

На сучасному етапі, коли перед підприємствами постають такі проблеми, як виживання у конкурентній боротьбі та забезпечення платоспроможності, підвищується роль управління діяльністю підприємств у прийнятії оптимальних рішень, в основі яких зосереджена інформація про техніко-економічний стан підприємства. Тому постає завдання розрахунку такої собівартості, яка в сучасних умовах роботи підприємства могла б забезпечити підприємству певний прибуток.

Суттєвий внесок у дослідження діяльності підприємства внесли: Гришко Н, Куденко М., Науменко К. Д., С.Ф. Покропивний, Новиченко П.П., Рендухов И.М. та ін.

Метою статті є дослідження можливих заходів щодо зниження собівартості продукції вугледобувних підприємств України.

У даний час основна проблема полягає в низькій конкуренто-спроможності української вугільної продукції, що передусім пов'язано з високими витратами на її виробництво. Таке становище пояснюється тим, що на підприємствах не приділяється увага управлінню витратами.

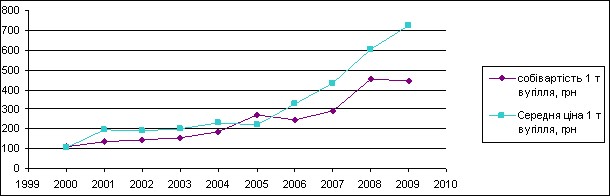

Рисунок 1-Динаміка собівартості і середньої ціни 1т вугільної продукції у 2000 – 2009 рр згідно Міністерства вугільної промисловості

Наведені розрахунки свідчать про те, що за останні 5 років собівартість вугільної продукції зростає значно швидше, ніж середня ціна на вугільну продукцію. Тому завданням кожного вугледобувного підприємства е розрахувати таку собівартість, яка б забезпечила певний прибуток або підвищила б ціну на продукцію.

Великий рівень собівартості видобутку 1 т готової вугільної продукції на більшості вугледобувних підприємств потребує мобілізації резервів для зниження витрат із застосуванням важелів системного управління витратами. З цією метою необхідно розробити рекомендації, які мають урахувати структурні зміни у вугільній промисловості, що відбуваються внаслідок трансформації системи управління та форм власності. Розглянемо причини коливання собівартості.

Підвищення собівартості:

Зниження собівартості:

Для того, що знизити собівартість необхідно знайти "вузькі місця" в процесі виробництва. Ліквідація "вузьких місць" виробництва і використання внутрішніх резервів для подальшого поліпшення всіх показників роботи, поряд з поліпшенням умов праці, посиленням матеріальної і моральної зацікавленості, є останнім етапом аналізу виробничо-господарської діяльності підприємств.

Рекомендовані заходи з ліквідації "вузьких місць" повинні носити конкретний і реальний характер. Розрахунки по заходах технічно і економічно обґрунтовуються. По кожному заходу розраховуються терміни, окупності затрат, збільшення виробничої можливості ланки або процесу і одержувана економія від його впровадження.

Виявлені "вузькі місця" розподіляються за факторами виробництва з метою визначення характеру напрямки заходів, а саме:

По кожному заходу, в результаті якого ліквідується те чи інше "вузьке місце", розраховуються обсяги робіт, потрібні матеріали та обладнання, додатковий штат робітників, фонд заробітної плати.

Намічені організаційно-технічні заходи по шахті повинні привести до ліквідації існуючої диспропорцій між виробничими можливостями окремих ланок і процесів виробництва.