Украинский молочный рынок: существуют ли условия для свободной рыночной среды?

ЧАГАРОВСКИЙ В., РОМАНОВА Ю., Украинский Союз молочных предприятий

Перевод с английского: МЕНЖУНОВА М.

Источник: Перевод статьи «Ukrainian Dairy Market: are there conditions for a free civilized market environment?» с английского языка. Статья входит в материалы форума «Насколько эффективна невидимая рука?», посвященного сельскохозяйственным и продовольственным рынкам Центральной и Восточной Европы. Форум проходил в Халле (Галле)(Германия), 16—18 июня 2005 года.

http://www.iamo.de/forum2005/files/Romanova.pdf

Аннотация. Молочная промышленность в Украине не может быть охарактеризована как промышленность, функционирующая в условиях свободного рыночного механизма. Gланы по вступлению в ВТО и в будущем в ЕС, должны быть поддержаны явным стремлением к изменению рыночной среды в соответствии с европейскими стандартами и практикой. Кроме того, должны быть тщательно разработаны национальные и региональные программы, охватывающие развитие производства молока, государственной финансовой системы поддержки, согласованны европейские стандарты производства и переработки, эффективного контроля и мониторинга системы, профессиональной информационной системы, развития и обучения кадров промышленности.

Ключевые слова: анализ молочной промышленности, производство молока, Украина.

Введение. Для того, чтобы участники рынка смогли эффективно работать в условиях свободного рынка, должна быть определенна четкая структура, включающая сильные права собственности, свод законов и этики, выполнение контрактов, обмен информацией и средства для отстаивания норм права.

Если эти условия отсутствуют, тогда «невидимой руке» не удастся управлять рынком верно, даже не смотря на то, что все участники рынка готовы свободно обмениваться свои продуктами и услугами. Украинский рынок молока и молочных продуктов показывает острую конкуренцию между многими участниками рынка. Компании сталкиваются с трудностями в инновациях, расширении своих сетей распределения по всей стране, развитии базы молока-сырья и борьбы за каждую дополнительную тонну качественного молока-сырья, которое поставляется на переработку, установлении баланса между быстро растущими ценами на молоко-сырье и сокращением прибыли.

Рынок переживает введение огромного количества изменений в продукцию, увеличение активности новых участников, рост благосостояния потребителей, изменение потребительских предпочтений в сторону молочных продуктов с более высокой добавленной стоимостью. Однако интенсивное развитие рынка находятся на поверхности. Быстро развивающаяся рыночная среда унаследовала стандарты старой постсоветской системы, которые замедляют развитие рынка.

Задекларировав выбор европейской модели рынка, и, надеясь на интеграцию с ЕС, украинское правительство сталкивается с реальной дилеммой. В перерабатывающей промышленности в частности (в том молочной промышленности) это должно быть восстановление всей системы по европейским стандартам производства, переработки и распределения, с одной стороны, и процессов управления, использования административных инструментов, с другой стороны. Ценный опыт Центральной и Восточной Европы в сфере реформирования пищевого комплекса в новую рыночно жизнеспособную индустрию, может послужить ценным инструментом помощи для Украины сегодня.

ПВ 1990 году молочная промышленность Украине достигла своего пика в производстве и переработке молока. Был достигнут высокий уровень потребления молока на душу населения. Экспорт сливочного масла, сыра, сухого молока и казеина также имели тенденцию к росту. Начиная с 1999 года, наблюдается постепенное восстановление промышленности: объемы производства молока растут, увеличивается потребление, определенные сегменты рынка развиваются быстро в связи с увеличением экспорта продуктов данного сегмента. Тем не менее, многие радикальные изменения необходимы в промышленности, чтобы полностью восстановить ее потенциал (табл. 1).

2. Производство. Ситуация в производство молока в Украине предусматривает практически абсолютную зависимость от поставщиков молока-сырья. Скудные объемы сырого молока приводят к росту цен на молоко, тем самым, сокращая маржинальную прибыль молокоперерабатывающих предприятий. Скудное и нестабильное качества сырого молока делает почти невозможным производство высококачественной маржинальной молочной продукции. Снижение наполовину производства молока в 2003 году по сравнению с 1990 годом было обусловлено сокращением числа молочного скота. Большинство крупных хозяйств (бывших государственных колхозов) были вынуждены продавать свой скот, начиная c 1995 года, и с тех пор они еще не получили за это компенсации. Спрос на молочные продукты также снизился, а также сократился украинский экспорт молочных продуктов в бывшие советские республики. Наибольший рост среди сегментов молочных продуктов показал сыр на рынке России. Так, в 2004 году 35% потребляемого в России сыра было импортировано из Украины.

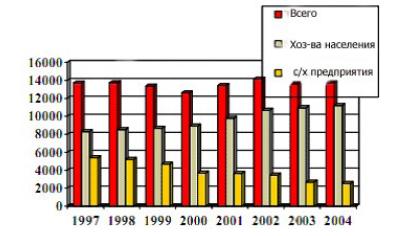

Рис.1 — Производство молока в Украине, тыс. т (1997-2004 гг.)

Статистические данные говорят о том, что, начиная с 1997 года можно было наблюдать стабилизацию производства молока (рис .1). В 2004 году общий объем производства составил 13,7 млн. тонн, из них 5,2 млн. тонн (или 39%) было направлено на молокоперерабатывающие предприятия, оставшиеся 8,4 млн. тонн (61%) был потреблены на уровне частных хозяйств и проданы напрямую потребителям.

Объем сырого молока, которое поступает на переработку, увеличился по сравнению с предыдущим годом на 7%. Также можно заметить, что перераспределение происходит между малыми фермами/хозяйствами населения и крупными производителями (с/х предприятия) (рис. 1). Из общего объема произведенного молока, 82% производится в секторе хозяйств населения (до 5 коров). Из 5 237 млн. тонн, которое поступило на молокоперерабатывающие предприятия: 31, 5% (или 1650 млн. тонн) поступило от крупных ферм и 68, 5% (или 3 587 млн. тонн) от малого частного сектора.

Из статистических данных следует, что существует постоянный рост увлечения надоев в секторе малого частного хозяйства путем дополнительных 1190 литров на одну корову в период 1997-2004 год (рис.2). Однако реальных предпосылок для такого повышения производительности в системе животноводства не было, ведь не было борьбы с болезнями и улучшения кормления. Напротив, поголовье крупного рогатого скота быстро ухудшается по качеству и по количеству. Кроме того, из статистических данных следует, что 8, 4 млн. тонн сырого молока осталось на частных хозяйствах для собственного потребления, в то время как еще в 1990 году это число составляло только 6, 8 млн. тонн.

Принимая во внимание снижение потребления и сокращения численности сельского населения, эти цифры далеки от реальных. Наша оценка реального объема производства молока-сырья составила на уровне 8-9 млн. тонн в 2004 году, при этом около 5 млн. тонн было направлено на переработку и только 3-4 млн. тонн осталось на уровне хозяйств для собственного потребления. Искажение статистических данных, которое поступает от Министерства статистики, происходит из-за достаточно примитивной и ненадежной системы сбора информации.

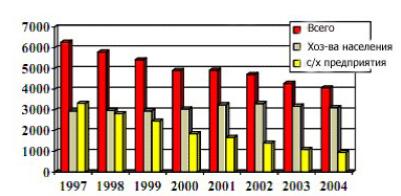

Рис. 2 — Поголовье коров в Украине, тыс. голов (1997-2004 гг.)

Дефицит производства молока вызван постоянным ростом цен, начиная с 2002 г., особенно в зимний сезон. Так, средняя цена за 1 литр сырого молока в 2002 году составила 0,145 $ /литр, в 2003 году цены выросли почти на 15% (0, 165 $/литр) и снова на 15% в 2004 году(0,198 $/литр). В начале 2005 года цены выросли примерно на 20%.

Перераспределение производства молока в небольшой частный сектор (хозяйств населения) отражается на качестве молока. Молоко, которое поставляется из частного сектора на молокозаводы, имеет низкое качество. Молоко сначала доставляется в специальные пункты сбора молока, где молоко из разных домохозяйств смешивается вместе без какой-либо предварительной проверки качества. В 2002 году Украина изменила старые советские стандарты на сырое молоко, пытаясь, увеличить качество производимого молока. Молоко имеет нормы в трех сортах (табл. 2).

Однако данные обновленные стандарты остались лишь на бумаге. Показатели молока не контролируются на сборных пунктах. Только пара перерабатывающих предприятий делает первые шаги в реализации этих стандартов. Они предложили создать систему стимулирования частных хозяйств, суть которой заключается в выплате более высокой цены за молоко-сырье более высокого сорта. Однако большой дефицит сырого молока вынуждает молокозаводы принимать какие-либо сорта молока по высокой цене. Кроме того, это обычная практика, что молоко, качественные характеристики которого ниже, чем II сорта также принимается на переработку.

Статистические данные обеспечивает мониторинг качества молока, однако, только в разрезе большого частного сектора. Так, из 1650 млн. тонн в 2004 году (крупные с/х предприятия)15% молока сорта «Экстра», 74% — I сорта, 9% II сорта и только 2% нестандартного качества. Так, один из лучших поставщиков на молочном рынке с многолетними успешными отношениями с крупными с/х предприятиями (они поставляют около 80% от общего объема молока) имеет различные сорта молока-сырья: только 5% молока стандартного качества (или сорта) (категория II), 95% молока — несортовое.

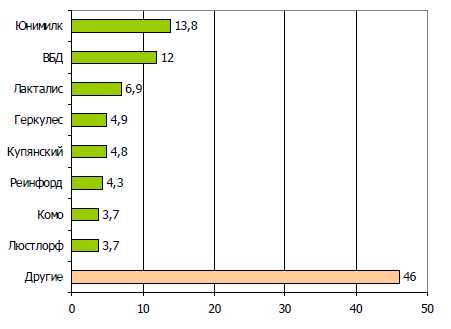

3. Переработка молока и дистрибуция. Молочная промышленность характеризуется довольно низким уровнем концентрации 30% (Рис. 3). Из 300 молокозаводов, 2 компании контролируют около 25% рынка, тогда как другие 15-20 молокозаводы около 3-5% рынка. Другие малые молокозаводы производительностью до 10 тонн переработки молока в день работают на региональных рынках в низшем ценовом сегменте.

Рис. 3 — Рыночные доли,%

(2004 год)

Четыре крупнейших молокозавода принадлежат двум российским холдингам «Юнимилк» и «Вимм-Билль-Данн» (ВБД). Данные компании начали приобретения украинских предприятий три года назад. Французская компания «Lactalis» вступила на рынок с приобретением еще одного предприятия в Украине как части своего международного бизнеса с «ФудМастер» (молокозаводы в Казахстане, Молдове и Украине).

Что касается иностранных инвестиций, то на данный момент это только перечисленные приобретения и еще одно приобретение в сегменте сыров («Bongrain»). Производители сливочного масла также начали процесс приобретения небольших региональных молокозаводов только как часть своего сырьевого развития территории.

Практически все молочные продукты, включая свежие молочные продукты, сыр и масло показывали постоянный рост в течение последних 5 лет. Наиболее быстро растущими категориями молочной продукции, являются твердые и плавленые сыры (20% и 27% роста, соответственно, в 2004 г. по сравнению с 2003г.), пастеризованное молоко в низком ценовом сегменте (20%), молочные продукты в высоком ценовом сегменты (творожные десерты (100%), йогурт (15%).

Среди факторов роста можно выделить:

1) Изменения в потребительском поведении: из необработанных продуктов, продаваемых на открытых рынках в сторону продуктов молочной переработки;

2) Рост потребительской способности;

3) Рост потребительской способности;

4) Развитие всех ценовых сегментов — от недорогих традиционных продуктов, среднего сегмента и премиум-сегмента;

5) Внедрение новых продуктов;

6) Быстрое развитие розничной торговли;

7) Инвестирование молокозаводов в новые технологии и оборудование.

Многие некачественные продукты, которые не придерживаются стандартов при производстве на продукцию, создают легкий путь к конечному потребителю. Такая ситуация делает невозможным ценовую конкуренцию для компаний-лидеров рынка, особенно в сегменте масла, сыров, йогуртов.

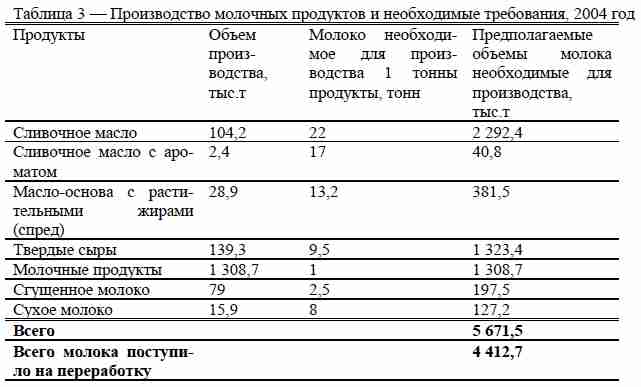

Кроме того, убытки клиента приводят к потере доверия потребителей ко всей категории данного продукта, прежде всего высокой ценового сегмента, где лидеры рынка уже инвестировали средства в новые дорогостоящие технологии. Один из примеров фальсификации может послужить производство сливочного масла, где продукт с растительным жиром продается по цене и под названием сливочного масла. В соответствии со стандартом на молочные продукты, сливочным масло может быть только продукт, содержащий 100% молочного жира, все остальное классифицируется как масло-основа (спред) и имеет более низкую цену и меньшую потребительскую ценность. Данную фальсификацию может доказать анализ статистических данных об объемах производства всех молочных продуктов, количеством молока необходимого для производства данного продукта по сравнению с общим объемом молока, которое поставляется на молокоперерабатывающие предприятия (табл. 3).

Разница между общим объемом молока, которое должно быть использовано для производства всех молочных продуктов и фактическими объемами молока, которое поступило на все молокозаводы составляет 1 260 000 тонн. Из всех категорий продуктов, только маслозаменители молочного жира категории с растительными жирами, следовательно, около 50% объемов произведенного масла не соответствует официальным стандартам на продукцию.

Хотя многие молокозаводы имеют распределения в большинстве регионов, не существует компании с однородным национальным присутствием распределения. «ЮНИМИЛК» это лидер рынка с рыночной долей около 16% , с лучшим присутствием на местном рынке Киева (97% распределения покрытия). «Вимм-Билль-Данн» стремительно развивается в расширении охвата рынка, внедрения новых технологий и новых брендов, агрессивных маркетинговых кампаний. Силу покупателя можно охарактеризовать как слабую, но укрепляющую свои позиции с увеличением иностранных компаний, которые агрессивно вступают на рынок.

Барьеры для входа на рынок в основном состоят из доступа к молочному сырью. Во многих случаях компании решают приобретать старые молокоперерабатывающие предприятия с уже сформировавшейся сырьевой базой, а затем инвестировать средства в ремонт объекта. Сравнивая различные варианты, оказалось, что более эффективным способом является строить «с нуля». Разница между затратами на инвестиции составляет цену доступа к дефицитным сырьевым ресурсам, однако более выгодным может оказаться вложение данных средств в развитие собственной сырьевой базы молока.

4. Условия для свободной рыночной среды. Молочная промышленность в Украине не может быть охарактеризована как промышленность, функционирующая в условиях свободного рыночного механизма. Планы по вступлению в ВТО и в будущем в ЕС, должны быть поддержаны явным стремлением к изменению рыночной среды в соответствии с европейскими стандартами и практикой. Кроме того, должны быть тщательно разработаны национальные и региональные программы, охватывающие развитие производства молока, государственной финансовой системы поддержки, согласованны европейские стандарты производства и переработки, эффективного контроля и мониторинга системы, профессиональной информационной системы, развития и обучения человеческих ресурсов промышленности.

Среди первых шагов на пути к свободной рыночной среде должны стать:

1) Cильные права собственности. Реализации земельной реформы, которая бы привела к тому, что земля станет частной собственностью фермы (с/х предприятия). Ферма будет способна продать ее или использовать в качестве залога для получения долгосрочных кредитов. Так, одной из причин быстрого сокращения поголовья крупного рогатого скота в предыдущие годы послужило то, что фермы использовали крупный рогатый скота в качестве залога для получения краткосрочных кредитов, а затем должны были платить обратно в банк в конце года с своего поголовья.

2) Кодекс закона и этики — стандарты на сырье, качество молока и конечных продуктов должен быть согласован в соответствии с европейскими стандартами. Кроме того, должна быть единая контролирующая организация по безопасности пищевых продук- тов и качества, качество сырья (предлагается применение Европейского опыта в дан- ном направлении).

3) Нормативные контракты — все законодательные изменения, которые в настоящее вре-мя разработаны должны быть проанализированы и согласованы с профессиональными промышленными организациями.

4) Обмен информацией — существующая система сбора статистической информации и ее анализ должен быть реорганизованы в профессиональную и надежную систему. Та- кая система может быть разработана профессиональной промышленной ассоциацией / сельскохозяйственной конфедерацией с общей базой данных, доступной для всех участников отрасли в любом формате, в том числе электронном и на базе Интерне- та. Профессиональным компаниям в области статистического анализа может быть так- же предложено принять участие в развитии системы в качестве субподрядчиков по сбору и обработки данных.