На які інвестиції може розраховувати Україна в найближчі роки

Автор:

Балацький О.С.

Источник:

Матеріали наукового конкурсу Новітній інтелект України

Автор:

Балацький О.С.

Источник:

Матеріали наукового конкурсу Новітній інтелект України

Балацький О.С. На які інвестиції може розраховувати Україна в найближчі роки. Проаналізовано стан інвестиційної діяльності в Україні та напрямки її активізації.

Головною умовою виходу економіки України з фінансово–економічної кризи є підвищення конкурентоспроможності, яке неможливе без оновлення застарілих основних фондів, впровадження інноваційних технологій у промисловості. Ці заходи потребують залучення значного обсягу інвестицій, дефіцит яких сьогодні відчувають більшість країн світу, Україна не є виключенням з цієї більшості. На сучасному етапі розвитку для структурної перебудови економіка держави потребує 320 млрд. грн. інвестицій щорічно. В 2010 р. цей показник склав 155,1 млрд. грн., що більш ніж в два рази менше необхідного обсягу. Також слід зауважити, що за останні 10 років обсяг інвестицій в економіку України не перевищив 250 млрд. грн., тобто кількість наявних ресурсів є вкрай недостатньою для розвитку держави.

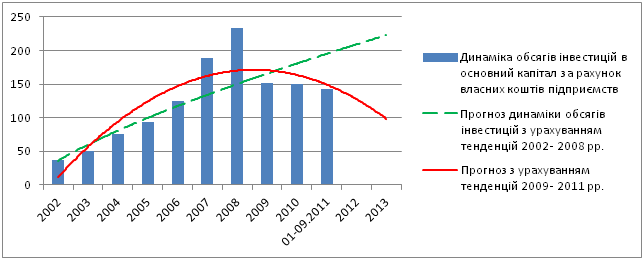

В залежності від того, за рахунок яких джерел здійснюється інвестування розрізняють внутрішні і зовнішні інвестиції. Внутрішні інвестиції представляють собою вкладення капіталу однієї країни в підприємства самої країни, а зовнішні інвестиції – вкладення в іноземні підприємства. Розглянемо динаміку обсягів надходжень за рахунок власних коштів підприємств на прикладі інвестицій в основний капітал (рис .1).

Як видно з рис. 1 обсяги інвестицій далеко не відповідають потребі. Найкраща ситуація склалася у 2008 р, коли в основний капітал було вкладено 233,1 млрд. грн., але й тоді ця сума була нижче за необхідну на 86,9 млрд. грн. Внаслідок кризових явищ в економіці в 2009 – 2011 рр. інвестиції зазнали катастрофічного спаду і не покривали навіть половини з необхідного обсягу. Згідно з прогнозами, при зберіганні тенденцій 2002 – 2008 рр. в найближчі роки обсяг інвестицій перевищив би 200 млрд. грн. З урахуванням динаміки останніх років та без суттєвих змін стану економіки в найближчі роки слід розраховувати на подальше скорочення обсягів інвестицій в основний капітал до критичного рівня.

За даними доповіді про соціально–економічний розвиток України в період з 2002 по 2009 рр. частка власних коштів підприємств в інвестиціях в основний капітал не перевищувала 64% [2]. Це зумовлено тим, що при всіх перевагах використання власних коштів їх обсяг є недостатнім для забезпечення сталого розвитку, тобто підприємства не мають можливості інвестувати в основний капітал більші суми коштів. Причиною цього є обмеженість власних коштів результатами діяльності підприємств.

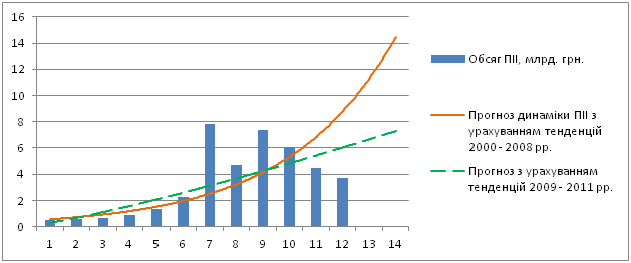

Це робить актуальною проблему залучення коштів іноземних інвесторів, оскільки їх ефективна мобілізація та розподіл можуть стати джерелом оперативної реконструкції виробництва відповідно до зміни ринку, забезпечуючи при цьому стабільне становище на ньому та значне підвищення конкурентоспроможності. Для того, щоб розробити заходи щодо підвищення обсягів прямих іноземних інвестицій необхідно дослідити динаміку їх надходжень (рис. 2), проаналізувати структуру, виділити основні країни–інвестори та розглянути досвід розвинених країн щодо підвищення інвестиційної привабливості.

Згідно з даними, наведеними на рис. 2 в період з 2000 по 2008 рр. спостерігається тенденція до збільшення обсягів надходження ПІІ. При зберіганні такого тренду в найближчі роки надходження залучених інвестицій продовжували би підвищуватись до рівня 12 млрд. грн. Але у зв’язку з дестабілізацією економіки країни в 2008 р. обсяги ПІІ зазнали суттєвого зменшення, внаслідок кризових явищ та падіння рівня інвестиційної привабливості України. Зараз сучасна політика України є інвестиційноорієнтованою, тобто Урядом розроблена ціла низка програм і заходів, реалізація яких направлена на стимулювання залучення іноземного капіталу в економіку України. За умов вдалої реалізації цих програм та заходів слід розраховувати на підвищення обсягів ПІІ до рівня 7 млрд. грн. Основні заходи наведено у таблиці 1.

|

|

|

| Інвестиційна реформа | Загальною та основною метою цієї реформи є активне залучення прямих іноземних інвестицій в економіку України, формування позитивного інвестиційного іміджу України в Світі, а також позиціонування України як фінансового, політичного та бізнес центру у Східній Європі. |

Єдине інвестиційне вікно |

Основні моменти

програми:

– спрощення системи взаємодії інвесторів з органами державної та місцевої влади через єдиний орган державної виконавчої влади; – створення механізму персонального супроводу, надання якісних послуг та створення комфортних умов для стратегічних інвесторів, які планують інвестувати в економіку України; – створення найпростішого та найкоротшого шляху від бізнес–плану до діючого бізнесу. |

Роуд–шоу |

Кампанії роуд–шоу передбачає проведення презентацій у найбільших фінансових центрах світу, що знаходяться в Америці, Європі, Азії та на Близькому Сході стосовно інвестиційного клімату та інвестиційного законодавства України, інформування про Держінвестпроект, зокрема, про його основні функції та як саме Агентство може допомогти іноземним інвесторам, а також будуть презентовані ключові Національні проекти України. |

Крім того за останні роки українська держава значно зробила значний крок на зустріч іноземному інвестору про що свідчать: підписання угоди про сприяння і взаємний захист інвестицій із понад 70 країнами світу, укладення більше ніж 50 міжнародних договорів про уникнення подвійного оподаткування, ратифікування Вашингтонської конвенції 1965 року про порядок вирішення інвестиційних суперечок між державами та іноземними суб'єктами господарювання, вступ України у СОТ у 2008 р.

Крім зваженої політики у сфері формування позитивного інвестиційного іміджу України в Світі, немаловажним фактором активного залучення прямих іноземних інвестицій в економіку України є наявні можливості країн–інвесторів. Станом на 1 січня 2011 року інвестиції в Україну надійшли зі 125 країн світу. До десятки основних країн–інвесторів, на які припадає понад 82% загального обсягу прямих інвестицій, входять: Кіпр – 9914,6 млн. дол., Німеччина – 7076,9 млн. дол., Нідерланди – 4707,8 млн. дол., Російська Федерація – 3402,8 млн. дол., Австрія – 2658,2 млн. дол., Франція – 2367,1 млн. дол., Сполучене Королівство – 2298,8 млн. дол., Швеція – 1729,9 млн. дол., Британські Віргінські Острови – 1460,8 млн. дол. та Сполучені Штати Америки – 1192,4 млн. дол. (рис.3)

Зросли обсяги капіталу з Кіпру на 909,3 млн. дол., Російської Федерації – на 836,4 млн. дол., Нідерландів – на 753,3 млн. дол., Франції – на 736,3 млн. дол., Німеччини – на 475,0 млн. дол. і Швеції – на 454,1 млн. дол. Зазначені країни забезпечили майже 90% приросту іноземного капіталу в Україні.

За рахунок продажу капіталу нерезидентам інших країн і вилучення інвестицій зменшились обсяги капіталу інвесторів зі Сполучених Штатів Америки на 116,7 млн. дол. та Ізраїлю – на 12,8 млн. дол., капітал інвесторів з Норвегії та Ісландії зменшився на 71,3 млн. дол. та на 29,3 млн. дол. відповідно за рахунок продажу капіталу нерезидентам інших країн.

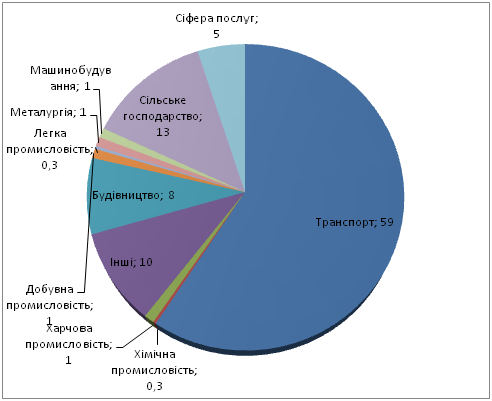

На підприємствах промисловості зосереджено 14042,6 млн. дол. (31,4% загального обсягу прямих інвестицій в Україну), у т.ч. переробної – 12488,1 млн. дол. та видобувної – 1207,7 млн. дол. У фінансових установах акумульовано 15059,5 млн. дол. (33,7%) загального обсягу прямих інвестицій.

Україна є третім найбільшим одержувачем ПІІ в сфері фінансових послуг у Центральній та Східній Європі (2006–2010 роки). Український промисловий сектор виріс на 11,5% в 2010 році, проте Україна залучила лише 3% від усіх промислових ПІІ в Центральну та Східну Європу. За останні 5 років український фінансовий сектор залучив найбільшу кількість інвестиційних проектів (13% від загального обсягу ПІІ в Україну). Фактично Україна посідає третє місце як країна для ПІІ у фінансові послуги у Центральній та Східній Європі, після Росії та Польщі (які отримали 18% і 14% проектів відповідно).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Перевага частки інвестицій у фінансовий сектор над часткою вкладень в реальний сектор може призвести до негативних наслідків, які будуть виражені в перенасиченні банківського сектору. Вже зараз кількість банків в Україні, де проживає 46 мільйонів чоловік, майже в 4 рази перевищує їх кількість у 36–мільйонній Польщі.

Важелем для збільшення надходжень ПІІ до реального сектору є відновлення пільгових умов діяльності вільним економічним зонам – це, згідно Закону України, частина території України, на якій встановлюються і діють спеціальний правовий режим економічної діяльності та порядок застосування і дії законодавства України. На території вільної економічної зони запроваджуються пільгові митні, валютно–фінансові, податкові та інші умови економічної діяльності національних та іноземних юридичних і фізичних осіб. Також, згідно законодавству, на всі об’єкти та суб’єкти економічної діяльності ВЕЗ поширюється система державних гарантій захисту інвестицій. Держава гарантує суб’єктам господарської діяльності спеціальної (вільної) економічної зони право на вивезення прибутків і капіталу, інвестованого в ВЕЗ, за її межі і за межі України [1].

Нажаль, Законом України «Про внесення змін до Закону України «Про державний бюджет України на 2005 рік» та деяких інших законодавчих актів України» від 25 березня 2005 р. було значно змінено законодавство про ВЕЗ. Сутність внесених змін полягає у скасуванні пільгових митних і податкових режимів підприємницької діяльності на їх території. Іншими словами, було скасовано ті пільги, які, власне, і становили зміст цих зон і робили їх привабливими для інвесторів. При цьому з формально–юридичної точки зору спеціальні економічні зони як такі ліквідовані не були.

Причинами, через які було скасовано дію спеціальних економічних зон, були зловживання наданими пільгами (наприклад, імпорт неякісної продукції без сплачення належних митних зборів), які призвели до відтоку коштів з країни та скорочення податкових платежів, через що уряд у Законі Україні «Про державний бюджет» прийняв рішення відмінити пільги щодо сплати податку на прибуток та ПДВ у спеціальних економічних зонах країни [3].

Після скасування пільг більшість інвестиційних проектів було достроково згорнуто і призупинено. На сьогодні найактивнішою залишається СЕЗ «Закарпаття», де станом на 1 липня 2010 року налічувалося 13 договорів на реалізацію інвестиційних проектів, якими передбачено було залучити в економіку області 270,0 млн. дол. США інвестицій, а у першому півріччі 2011 року до бюджетів усіх рівнів було сплачено 116,0 млн. грн. та зборів до державних цільових фондів – 19,1 млн. грн. [4].

Як свідчить досвід розвинених держав, створення спеціальних (вільних) економічних зон є дуже ефективним заходом залучення інвестиційних ресурсів, стимулювання розвитку виробництва, технологій, створення нових робочих місць. Це, в свою чергу, приводить до покращення економічної ситуації в країні, збільшення обсягів ВВП та надходжень до бюджету.

Найбільша кількість ВЕЗ нараховується у США – біля 200. Юридичні засади розбудови зон зовнішньої торгівлі (ЗЗТ) у США були створені “Актом про зони вільної торгівлі” від 1934 року. Їх метою визнано сприяння міжнародній торгівлі та стимулювання збільшення кількості робочих місць. ЗЗТ в США поділяються на два основні види: зони загального призначення та субзони спеціального призначення. В рамках Угоди про вільну торгівлю між США та Мексикою, створено зони “маквіладора”, основним принципом функціонування яких є виробничо–коопераційні схеми [5]. Такі схеми передбачають безмитний імпорт сировини, обладнання, виробничих технологій та комплектуючих з транснаціональних компаній США до Мексики, де відбувається конвеєрне збирання готових виробів з їх наступним реекспортом у США.

Активними прихильниками ВЕЗ є уряди Китаю, Угорщини, Польщі, Росії. Особливих успіхів у розвитку зон досягнуто в Китаї, де налічується 5 великих СЕЗ, 15 районів техніко–економічного розвитку, 5 відкритих приморських економічних районів, нова зона розвитку Пудун, 27 зон розвитку високих технологій (технополісів), 14 зон вільної (безмитної) торгівлі. Проекти СЕЗ у Польщі, фактично було розпочато у 1989 році. СЕЗ створювалися з метою залучення іноземних інвестицій до окремих районів країни для стимулювання там економічної діяльності. Практично всі СЕЗ Польщі розташовані або на узбережжі Балтійського моря, або у прикордонній смузі країни. Така географічна орієнтація вибрана з ряду причин. По–перше, всі підприємства, розташовані у ВЕЗ, орієнтовані на експорт послуг (перш за все транзитних) та вироблених у зоні товарів. По–друге, важливим фактором для нормального функціонування зони є забезпеченість відповідною інфраструктурою та вільною робочою силою [6].

Ще одним стимулюючим притік іноземних інвестицій та розвиток виробництва чинником може стати фінансовий лізинг. Світова практика довела, що лізинг є ефективним інвестиційним механізмом і важливим елементом державної економічної та інвестиційної політики. В країнах з розвиненою ринковою економікою його частка в інвестиціях в основні засоби складає приблизно 30 відсотків, а в решті країн з високими показниками росту вона досягає 10–15 відсотків (в Україні – лише 1,2 відсотка). В країнах Східної Європи співвідношення річного обсягу ринку лізингу та ВВП дорівнює 2 – 5 відсотків (в Україні – лише 0,25 відсотка).

Лізинг є одним з найпоширеніших і найбільшим за обсягом інвестицій, фінансовим інструментом після банківських кредитів. Застосування лізингових операцій сприяє не лише активізації процесів оновлення основних фондів, а й нормалізації фінансово–економічного стану підприємств. Розвиток ринку лізингових послуг має важливе значення і для держави, яка при цьому отримує такі переваги: підвищення інвестиційної активності, збільшення мобілізації фінансових коштів саме під інвестиційні проекти, гарантоване їх використання для переоснащення виробництва, для заміни морально зношених основних засобів, що в свою чергу позитивно відображається на розвитку підприємств і держави вцілому. Але в Україні цей інструмент майже не використовується в промисловості. У 2010 р. Було укладено 5095 договорів фінансового лізингу на загальну суму 4,97 млрд. грн. Розподіл вартості договорів представлений на рисунку 4.

Сумарний обсяг узятого в лізинг устаткування в 2010 р. досяг 71,6 млрд. євро. Найбільші обсяги приходилися на Німеччину (19,2 млрд. євро), Великобританію (18,9 млрд. євро) і Францію (8,9 млрд. євро). Частка лізингу устаткування в загальних постачаннях нового обладнання по ведучим європейських країнах знаходилася в межах 11—15% і тільки у Великобританії вона перевищила 30%. В порівнянні з Україною, в європейських країнах найбільша питома вага приходилася на автомобілі (38,7%), машини і промислове устаткування (24,4%), комп'ютери й офісне устаткування (13,9%). Так, в Італії частка машин і промислового устаткування досягла 63,2%, а в Німеччині вона була дорівнює 8,4%, у Швеції — 5%. У ряді ведучих європейських країн більш половини узятого в лізинг устаткування приходилося на автомобілі. Так, у Німеччині вона досягла 58,8%, Швейцарії — 65,6%, Швеції — 54,0%. У середньому по європейських країнах велика частина взятого в лізинг устаткування в 2010 р. використовувалася в машинобудуванні, важкій промисловості, будівництві (38,2%) і в приватній сфері послуг (42,4%) . Слід зазначити, що у формі лізингових операцій здійснюється близько 46% усіх інвестицій в Ірландії, 35% – в Англії, 30% &hdash; США, 26% – Швеції, 20% – Австрії, 17% – у Франції. Тобто, в розвинутих країнах понад 25 – 40% інвестицій здійснюється через механізм лізингу, а в Україні цей показник, нажаль, близький до 1%.

Враховуючи все вищезазначене,

на питання На які інвестиції може розраховувати Україна в найближчі

роки?

можна дати наступну відповідь: при зберіганні існуючих тенденцій

притоку інвестицій до фінансового та реального сектору слід

розраховувати на поступове збільшення частки інвестицій в реальний

сектор за рахунок реалізації програм інвестиційно–орієнтованої політики

держави. Але такі тенденції будуть досить слабкими за рахунок низької

інвестиційної політики України та відповідної низької уваги іноземних

інвесторів. Значними каталізаторами підвищення інвестиційної

привабливості України і збільшення обсягів прямих іноземних інвестицій

можуть стати відновлення діяльності вільних економічних зон та

зростання обсягів лізингових операцій. Зазначені заходи сприяють

підвищенню інтересу іноземних інвесторів до України за рахунок

забезпечення спеціальних пільгових умов господарювання, системи

державного забезпечення гарантій інвестицій, можливості входу до певної

галузі в якості лізингодавця, та насамперед, особливих митних умов та

пільгового оподаткування прибутку. В свою чергу це призведе до

реалізації оптимістичних прогнозів щодо динаміки обсягів капітальних

інвестицій та ПІІ. Їх сумарна дія дозволить суттєво покращити

результати діяльності підприємств, стан економіки та надалі нарощувати

обсяги інвестицій. За рахунок таких позитивних змін Україна в найближчі

роки матиме змогу отримати 140 млрд. дол. США – сума, яка за

оцінками Міністерства економіки потрібна для відновлення економіки

держави [8].