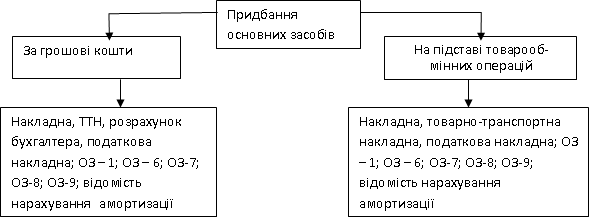

При здійсненні капітальних інвестицій у придбання основних засобів у обліку використовують наступні первинні документи (рис. 2):

Рисунок 2 – Організація первинного обліку капітальних інвестицій у придбання основних засобів

Капітальні інвестиції у реконструкцію та модернізацію необоротних активів потребують використання наступних первинних документів: наряд на виконання робіт; відомість нарахувань на заробітну плату; розрахункова відомість; ОЗ-2.

При отриманні об’єкту основних засобів у вигляді внеску до уставного капіталу підприємства та при безоплатному отриманні основних засобів на підприємстві заповнюються такі первинні документи, як ОЗ-1, ОЗ-6, ОЗ-7, ОЗ-8, ОЗ-9.

Приймання закінчених робіт при добудові, реконструкції та модернізації оформлюється актом приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів ОЗ-2, який є тим первинним документам, на основі якого проводяться відповідні записи про збільшення первинної вартості таких об’єктів. Інші поліпшення основних засобів знаходять відображення в інвентарній картці.

Коротко охарактеризуємо основні первинні документи, які використовуються при здійсненні капітальних інвестицій.

Акт приймання-передачі (внутрішнього переміщення) основних засобів - використовується для зарахування в склад основних засобів окремих об’єктів, обліку вводу їх в експлуатацію, внутрішнього переміщення з одного цеху (відділу, дільниці) в інший, передачі їх із складу в експлуатацію, виключення із складу основних засобів при передачі іншому підприємству у випадку їхньої реалізації.

Акт приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів - використовується для оформлення приймання-здачі основних засобів після ремонту, реконструкції і модернізації.

Інвентарна картка обліку основних засобів - використовується для індивідуального обліку кожного об’єкту основних засобів, а також групового обліку однотипових об’єктів основних засобів, які надійшли на підприємство в одному звітному періоді і мають однакові виробничо-господарське призначення, технічну характеристику, однакову вартість.

Опис інвентарних карток обліку основних засобів - використовується для реєстрації усіх інвентарних карток, відкритих для ведення аналітичного обліку основних засобів.

Картка обліку руху основних засобів - використовується для обліку руху основних засобів за класифікаційним групам при ручній обробці інформації.

Інвентарний перелік основних засобів - використовується для їх пооб’єктного обліку за місцем експлуатації, за кожною матеріально відповідальною особою.

Акт приймання виконаних підрядних робіт (КБ-2в) – складається для визначення вартості виконаних об’ємів робіт і проведення розрахунків за виконанні підрядні роботи на будівництво на основі журналу обліку виконаних робіт.

Довідка про вартість виконаних підрядних робіт (КБ-3) – складається для визначення вартості виконаних об’ємів підрядних робіт і проведення розрахунків за виконання підрядних робіт у будівництві.

Лімітно-забірна карта – використовується для оформлення відпуску матеріалів, які систематично використовуються при виготовлені продукції.

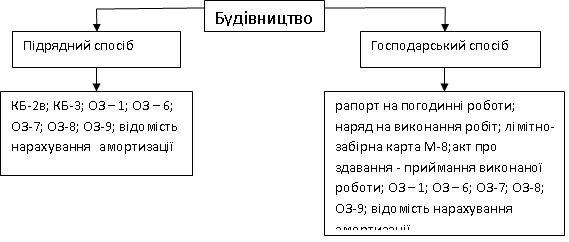

Якщо придбання або будівництво об’єкту основних засобів відбувається підрядним способом, тоді підприємство заключає з фірмою-підрядником договір підряду. У цьому випадку на підприємство надходить Акт виконаних робіт та рахунки-фактури, які акцептуються в бухгалтерії, і являються підставою для сплати вартості виконаних робіт. Після здійснення держриймання заповнюється форма ОЗ-1 і об’єкт зараховується на баланс підприємства.

При застосуванні господарського способу будівництва об’єкту підприємство заповнює всі первинні документи самостійно: рапорт на погодинні роботи, виходячи з якого нараховується заробітна плата робітникам задіяний на будівництві, видаються матеріали за лімітно-забірною картою М-8, потім складається Акт про здавання-приймання виконаної роботи. Після держриймання об’єкт зараховується на баланс із заповненням форми ОЗ-1.

Аналізуючи положення різних нормативних актів у галузі будівництва, процедуру оформлення необхідних документів в цій галузі можливо розподілити на ряд послідовних етапів, які є обов’язковими як для підрядного, так и для господарського способу будівництва:

- 1 етап: оформлення дозволу на будівництво;

- 2 етап: отримання вихідних даних на проектування;

- 3 етап: підготовка проектної документації;

- 4 етап: експертиза об’єкту;

- 5 етап: узгодження та затвердження проекту;

- 6 етап: отримання дозволу на виконання будівельних робіт;

- 7 етап: завершення будівництва.

Для покращення аналітичного обліку можливо пропонувати новий первинний документ – «Відомість вводу до експлуатації основних засобів», що допоможе упорядкувати облік та прослідкувати за станом основних засобів підприємства (табл.1).

Таким чином з’ясовано первинні документи, які використовуються підприємством при здійснення капітальних інвестицій.

Література:

1.Положення (стандарт) бухгалтерського обліку 18 „Будівельні контракти” // [Електронний ресурс]: – Режим доступу:http://www.fin-land.com.ua/index.php/2010-03-10-10-08-16/2010-03-10-10-16-17/102-2010-03-10-09-58-54/145-psbu18