Реферат за темою випускної роботи

Зміст

Вступ

Актуальність теми. На сучасному етапі розвитку економіки України однією з ключових проблем є залучення інвестицій. Так нарощування об’єму інвестицій є необхідною умовою структурної перебудови і економічного зростання країни. Наявність достатнього обсягу інвестицій у життєво важливі сфери є запорукою ефективного розвитку і підвищення інвестиційної привабливості на різних територіальних рівнях.

Але забезпечення сталого економічного розвитку країни є неможливим без удосконалення стану на підприємстві, яке потребує модернізації та впровадження нової технології. Для цього необхідні значні інвестиції, яких не вистачає через низку інвестиційну привабливість підприємств. В зв’язку з різноманітними аспектами діяльності підприємств і різноспрямованими методами поліпшення стану, необхідна система координації зусиль керівництва, що спрямована на забезпечення інвестиційної привабливості підприємства. Тому дослідження ефективного управління інвестиційною привабливістю підприємства є вкрай актуальною на сьогодні.

Аналіз останніх досліджень та публікацій. Проблемам оцінки і підвищення інвестиційної привабливості підприємств присвячено багато праць відомих вітчизняних та зарубіжних вчених-економістів, а саме: Бланк І.О., Гайдуцький А.П., Міллер М.Г., Андраш О.А., Костенко А., Шарп У.Ф., Мельник О.О., Макаренко Г.В., Турко Р.Ф., Кравчук Г.В., Хобта В.М., Мєшков А.В. та багато інших. Але в той же час вони не враховують теперішнього стану країни, тому ці питання потребують подальших досліджень сутності та специфіки інвестиційної привабливості, встановлення взаємозв’язку інвестиційної привабливості держави та підприємств, а також виявлення факторів підвищення інвестиційної привабливості підприємств України.

Мета дослідження. Метою дослідження є доопрацювання теоретичних і методологічних положень в сфері удосконалення управління інвестиційної привабливості.

Завдання дослідження. Відповідно до визначеної мети в роботі поставлено такі завдання:

— розкрити сутність інвестиційної привабливості підприємства як об’єкт управління;

— розглянути методику оцінки інвестиційної привабливості підприємств;

— виявити фактори і резерви підвищення інвестиційної привабливості підприємства;

— визначити фактори впливу на інвестиційну привабливість підприємства;

— проаналізувати інвестиційну привабливість України;

— провести оцінку інвестиційної привабливості на підприємстві;

— розробити рекомендації з підвищення фінансового стану;

— удосконалити модель оцінки інвестиційної привабливості підприємства;

— запропонувати рекомендації з управління інвестиційної привабливості на підприємства.

Об’єкт дослідження — інвестиційні процеси на підприємстві.

Методи дослідження. Теоретичною та методологічною основою магістерської роботи послужили фундаментальні положення економічної теорії, наукові праці та методичні розробки провідних вітчизняних і зарубіжних вчених в області управління витратами на підприємстві. Для вирішення поставлених у роботі завдань було використано загальнонаукові й прикладні методи дослідження: методи групування та порівняння – для дослідження та аналізу змісту категорії "інвестиційна привабливість підприємства"; системний аналіз – для оцінки впливу розвитку фінансових інститутів і зміни інвестиційної привабливості підприємств на макроекономічний розвиток держави; ситуаційний аналіз – для дослідження підходів до визначення інвестиційної привабливості підприємства; системний аналіз і метод групування – для удосконалення підходу, основаного на економіко-математичному аналізі інвестиційної привабливості підприємства. Інформаційною базою дослідження є нормативні та законодавчі акти України, загальні положення наукових робот вітчизняних та зарубіжних вчених в рамках досліджуваної теми, експрес-інформація Держкомстату України, матеріали науково-дослідницьких конференцій, періодичні видання і мережа Internet.

Наукова значимість дослідження полягає в удосконаленні управління інвестиційною привабливістю на підприємстві, розробці шляхів підвищення інвестиційної привабливості.

Структура дослідження обумовлена її цілями, завданнями, предметом і методом дослідження. Робота складається з вступу, трьох розділів, що об'єднують підрозділи та висновки.

Апробація результатів роботи. Основні наукові та практичні положення роботи були представлені на всеукраїнських науково-практичних конференціях: конференція студентів та молодих вчених "Сучасні проблеми управління інвестиційною та інноваційною діяльністю" в 2011-2012 рр., "Донбас – 2020: перспективи розвитку очами молодих вчених" в 2012 р., міжнародна науково-практична відео-конференція "Управління інноваційним процесом в Україні: проблеми комерціалізації науково-технічних розробок" в 2012 р.

Основний зміст роботи

У вступі розглядається актуальність теми магістерської роботи, наведені мета дослідження, об’єкт, предмет та методи дослідження, розкривається практична цінність результатів.

Перший розділ роботи "Теоретичні основи інвестиційної привабливості" присвячується розгляданню сутності інвестиційної привабливості підприємства, методики оцінки інвестиційної привабливості підприємства та визначення факторів і резервів її підвищення.

Забезпечення економічного зростання підприємства залежить від наявності достатнього обсягу інвестицій, тому в умовах дефіциту власних фінансових ресурсів у підприємства виникає необхідність залучення інвестицій. Але для цього йому необхідно бути інвестиційно привабливим для вкладання інвестицій, тобто повинно відповідати ряду характеристик. Таким чином, підприємству необхідно підвищувати ефективність своєї діяльності у різних її аспектах. Оскільки аспекти діяльності підприємства можуть бути різноманітними і шляхи їх поліпшення можуть бути різноспрямованими, для досягнення своєї мети необхідна координація зусиль керівництва, яка є частиною процесу управління інвестиційною привабливістю підприємства.

Інвестиційна привабливість, як об’єкт управління, – це фінансово-економічні відносини у процесі забезпечення економічного зростання підприємства і задоволення потреб інвестора [1].

Виходячи з цього можна дати визначення поняттю "управління інвестиційною привабливістю підприємства" як діяльність керівництва, що здійснює цілеспрямований, організуючий вплив на фінансово-економічних відносини у процесі забезпечення економічного зростання підприємства і задоволення потреб інвестора.

Враховуючи вимоги потенційних інвесторів і вплив факторів зовнішнього середовища, керівництво підприємства виробляє комплекс дій всередині підприємства з метою забезпечення його інвестиційної привабливості. В свою чергу інвестор оцінює рівень інвестиційної привабливості підприємства. Тільки при збігу їх інтересів стає можливим здійснення процесу інвестування.

Важливість оцінки інвестиційної привабливості потребує її детального дослідження, насамперед її визначення. Теоретичні аспекти, що стосуються інвестиційної діяльності, загалом, та механізму управління інвестиціями, зокрема, широко розглянуті у вітчизняній та іноземній літературі.

Однак всі вони мають певні недоліки, а саме: багато методів, що запозичені в іноземних авторів, спрямовані, в основному, на фінансові, а не на реальні інвестиції; запозичені методи, що стосуються саме реальних інвестицій, розроблені для умов стабільної економіки, де чітко проявлені всі економічні закони і не адаптовані до реальної економічної ситуації України; більшість методів заснована на аналізі безсистемних наборів показників фінансового стану підприємства, тобто носить ретроспективний характер, тоді як інвестора цікавлять результати майбутньої діяльності; багато методів засновано на експертній оцінці і мають характер невизначеності, бо відображають суб’єктивну думку експертів. Поняття "оцінка" завжди припускає порівняння об’єкта з певним еталоном, стандартом, нормативом або з іншим об’єктом. Оцінка інвестиційної привабливості підприємства повинна припускати порівняння результатів її виміру з результатами виміру інвестиційної привабливості інших підприємств або з максимально можливою величиною показника, якщо її можна встановити з метою ухвалення рішення про доцільність інвестування [2].

Залучення інвестицій є важливим питанням впродовж усього періоду функціонування підприємств, яке вимагає від керівництва постійного удосконалення господарської діяльності та підвищення рівня інвестиційних переваг порівняно з іншими підприємствами. Особливо гостро питання ефективності управління інвестиційною діяльністю постає у період фінансової кризи за високого попиту та низької пропозиції інвестиційних ресурсів. Тому перед підприємством постає питання пошуку факторів і використання резервів підвищення ефективності інвестицій.

У свою чергу, резерви зростання інвестиційної привабливості – це недовикористані можливості підвищення інвестиційної привабливості. Отже, фактори є більш широким поняттям, що включає в себе причини зміни інвестиційної привабливості в минулому, теперішньому часу, а також причини, що дозволяють збільшити її у майбутньому, тобто резерви. Що є фактором, а що – резервом, залежить від кожного окремого підприємства [3].

Інвестиційна привабливість визначається комплексом різноманітних факторів, перелік і вага яких може змінюватись в залежності від:

— цілей інвесторів;

— виробничо-технічних особливостей підприємства, у яке інвестуються кошти;

— економічного розвитку підприємства у теперішньому часі, у минулому, а також очікуваних темпів зростання;

— комплексом зовнішніх факторів, зокрема діючим законодавством, екологічною ситуацією, рівнем конкуренції [4].

У другому розділі "Аналіз методичних положень визначення інвестиційної привабливості" проаналізовано стан інвестиційної привабливості України, проведена оцінка і виявлені фактори впливу на інвестиційну привабливість підприємства.

Для комплексного і ефективного дослідження інвестиційної привабливості підприємства і для повнішого розуміння сутності даної економічної категорії, необхідно сконцентрувати увагу на визначенні найвпливовіших факторів.

Фактори формування інвестиційної привабливості підприємства – це умови, рушійні сили, сукупність явищ і процесів, що впливають на розвиток підприємства і формують його характеристику, на основі якої інвестор приймає рішення щодо інвестування у це підприємство або відмова від нього.

Так фактори, які впливають на рівень інвестиційної привабливості підприємства можна розділити на дві групи: зовнішні і внутрішні фактори. Ці фактори найбільш точно визначають поняття інвестиційної привабливості підприємства і охоплюють всю його повноту та сутність (рис. 1).

Рис.1 – Фактори, що впливають на інвестиційну привабливість підприємства (11 кадрів, розмір 51,7 КБ, 8 циклів повторення)

Характеризуючи сучасний стан інвестицій в Україні, можна зазначити, що на ряду з приростом іноземного капіталу до країни, за свідченнями багатьох вітчизняних економістів інвестиційна привабливість України у світі є досить низькою. Тому для підвищення у майбутньому зацікавленості інвестора в інвестуванні саме в нашу країну на сьогоднішній день перед державою одним з актуальних завдань є забезпечення сприятливого інвестиційного клімату.

Реальна економічна ситуація в Україні значно ускладнює інвестиційну діяльність. Наявний обсяг вкладень не забезпечує передумов економічного зростання і навіть повноцінного відтворення наявного стану [5]. Будь-який інвестор постійно діє, виходячи із співвідношення між отриманням розміру можливого прибутку та ризиком. На відміну від учасників процесу прямої купівлі-продажу товару, інвестор має намір вкласти свій капітал з розрахунком на майбутній результат і повинен бути впевнений у надійності операцій, які планує [6].

На сьогоднішній день в Україні спостерігається несприятливий інвестиційний клімат, що підтверджено даними статистики і думками багатьох фахівців. У першому кварталі 2012 році за результатами опитування компаній-членів Європейської бізнес-асоціації (ЄБА) оцінка поточного рівня інвестиційної привабливості України продовжує знижуватися і становила 2,18 бала. Дана оцінка базуються на шкалі від одного до п’яти балів. При цьому, 77 % учасників дослідження відзначили, що ніяких змін на краще з початку року в Україні не відбулося.

Провідні світові рейтингові агентства, Moody's і Standard & Poor's, змінили прогноз довгострокових суверенних рейтингів України зі стабільного на негативний. А в російському індексному рейтингу інвестиційної привабливості країн Україна посіла 107 місце зі 212, опинившись між Сенегалом і Замбією.

Як відзначають експерти ЄБА, загальне невдоволення інвесторів викликане низкою негативних тенденцій, які панують в економіці Україні. Серед основних скарг респондентів були відзначені такі: постійний і зростаючий тиск із боку владних структур (24 %), недоліки податкової системи, які не виправив, а посилив новий Податковий кодекс (11 %), непрозорість і надмірне втручання держави в регулювання бізнес активності (11 %), вплив корупції (10 %), загальна нестабільність політичного курсу та розвитку економіки (10 %).

Кількість країн світу, які інвестують в економіку України, на 1 січня 1996 року становила 94 держави, на початок 2012 року – 128 країн світу. Обсяг прямих іноземних інвестицій в Україну на 31 грудня 2011 року становив 49362,3 млн. дол. США і збільшився порівняно з обсягами на початок 2011 року на 10,2 %, та в розрахунку на одну особу становив 1084,3 дол. США. З країн ЄС надійшло 79,9 % загального обсягу інвестицій, з країн СНД – 8,1 %, з інших країн світу – 12,0 %. До десятки основних країн-інвесторів, які формують майже 83 % загального обсягу прямих інвестицій, входять Кіпр (25,6 % від загального обсягу інвестування), Німеччина (15,0 %), Нідерланди (9,8 %), Російська Федерація (7,3 %), Австрія (6,9 %), Велика Британія (5,1 %), Франція (4,5 %), Швеція (3,5 %), Віргінські (Британські) острови (3,3 %), США (2,1 %) [7].

Аналізуючи розвиток України за 2008-2011 роки (таблиця 1), можна відмітити збільшення інвестиційної діяльності. Зокрема зменшення кількості інноваційно активних підприємств, що негативно впливає на інвестиційну привабливість. Зменшення показників у 2009 році зв’язано з фінансовою кризою, при цьому іноземні інвестори вклали в економіку України 40026,8 млрд. дол. Інвестиційна привабливість України зростає, проте, порівняно з іншими країнами світу, цей показник є одним із найнижчих. Прямі інвестиції забезпечують ефективну інтеграцію національної економіки у світову завдяки виробничій та науково-технічній кооперації, слугують джерелом капіталовкладень у формі сучасних засобів виробництва. Іноземний капітал сьогодні особливо необхідний у тих сферах економіки, активізація яких допоможе вивести її з кризового стану [8].

Таблиця 1 – Основні показники розвитку України за 2008-2011 рр.

| Назва показника | Роки | |||

| 2008 | 2009 | 2010 | 2011 | |

| Валовий внутрішній продукт (у фактичних цінах), млн. грн. | 948056 | 913345 | 1082569 | 1316600 |

| Обсяг реалізованої промислової продукції (робіт, послуг), млн. грн. | 917035,5 | 806550,6 | 1065108,2 | 1120325,4 |

| Ступінь зносу основних засобів, % | – | 60 | 74,9 | – |

| Кількість інноваційно активних підприємств | 1378 | 1340 | 1303 | 1255 |

| Фінансовий результат від звичайної діяльності до оподаткування, млн.грн. | 8954,2 | -42414,7 | 54443,5 | 112930,3 |

| Рентабельність операційної діяльності підприємств, % | 3,9 | 3,3 | 4,0 | 5,2 |

| Інвестиції в основний капітал (у фактичних цінах), млн. грн. | 233081,0 | 151776,8 | 171091,9 | 238174,6 |

| Прямі інвестиції з країни, млн. дол. США | 6198,6 | 6223,3 | 6871,1 | 6898,0 |

| Прямі інвестиції в країну, млн. дол. США | 35723,4 | 40026,8 | 44708,0 | 49362,3 |

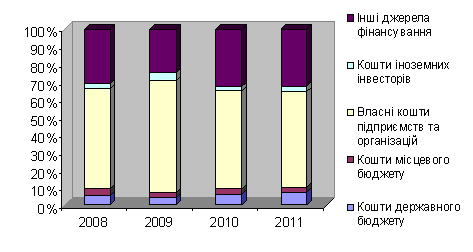

При аналізі динаміки інвестиції в основний капітал за джерелами фінансування (рис. 2) структура відображає негативні тенденції щодо збереження частини власного капіталу. Головним джерелом інвестування залишаються власні кошти (54 %), кошти держави (7,5 %) та місцевого бюджету (2,9 %) складають незначну частину, при цьому збільшились іноземні інвестиції (3,1 %), а інші джерела інвестування (32,5 %) зменшилися.

Рис.2 – Структура за джерелами фінансування