Реферат за темою випускної роботи

Содержание

- Вступ

- 1. Мета і завдання

- 2. Актуальність теми роботи

- 3. Передбачувана наукова новизна

- 4. Плановані практичні результати

- 5. Глобальний рівень досліджень і розробок по темі

- 6. Національний рівень досліджень і розробок по темі

- 7. Локальний огляд досліджень і розробок

- 8. Власні результати

- 9. Висновки

- 10. Література

Вступ

Зміни, що відбуваються в економіці України, передбачають істотні зміни у взаєминах банків з суб'єктами господарювання – підприємствами, організаціями, іншими банками. Банки як комерційні організації, основними операціями яких є кредитування, розрахункові, депозитні, каси і інші операції, несуть при їх проведенні найрізноманітніші ризики: неповернення виданого кредиту, несплату відсотків по позиці, ризики розрахункові, валютні, процентних ставок і тому подібне. У своїй повсякденній діяльності банки постійно стикаються з ризиком втратити частину своїх коштів, цей ризик неминучий і, але завжди необхідно прагнути зменшити його – від цього безпосередньо залежать прибуток і життєздатність банку. Одним з основних банківських ризиків є кредитний ризик.

1. Мета і завдання

Метою цієї роботи є розробка методики і алгоритмів оцінки ризиків на основі інтелектуального аналізу слабоструктурованих даних про кредитну поведінку позичальника.

Для досягнення поставленої мети потрібне вирішення наступних завдань:

- Аналіз особливостей управління ризиками банків при кредитуванні позичальників.

- Аналіз існуючих методик оцінки кандидатів у позичальники та їх вплив на оцінку кредитного ризику.

- Аналіз і вибір моделей прогнозування кредитних ризиків на основі профілів кредитної поведінки позичальників.

- Розробка методики побудови моделі знань, що відбиває оцінку ризиків на основі моделі суб'єктивної кредитної поведінки позичальника.

- Розробка модифікованого методу визначення можливості видачі кредиту шляхом оцінки ризиків на підставі платоспроможності і суб'єктивної кредитної поведінки.

Об'єктом цього дослідження є кредитна діяльність банку і засоби управління кредитними ризиками.

Предметом дослідження виступає алгоритмічне забезпечення прогнозування ризиків на основі слабоструктурованих даних про кредитну поведінку позичальника.

2. Актуальність теми роботи

Кредит є однією з найскладніших економічних категорій, дослідження сутності якої займає важливе місце в роботах вітчизняних і зарубіжних вчених. Стрімке зростання обсягів кредитування, яке супроводжується підвищеними ризиками в порівнянні з іншими видами банківської діяльності та зниженням прибутковості, обумовлює необхідність застосування нових підходів, методів і прийомів до управління кредитним портфелем банку, розробки ефективного механізму кредитного процесу та використання його на практиці. Головна складова підвищення ефективності системи кредитування – ефективність оцінки ризику даного виду послуг. Управління кредитним ризиком є необхідною частиною стратегії і тактики виживання та розвитку будь-якого банку. Кредитування завжди було і залишається пріоритетною економічною функцією банків.

Запозичення грошей в кредитних організаціях в даний час є поширеним способом розширення своїх фінансових можливостей. За мотивами отримання кредитів позичальників ділять на добросовісних – повертають кредитні кошти, і несумлінних – використовують отримані гроші і не збираються їх повертати. Кредитний скоринг [1] є системою оцінки позичальника банком, результатом цієї оцінки стає вирішення за кредитною заявкою: якщо позичальник набирає певну кількості балів, то йому видають кредит.

Впровадження автоматизованих систем оцінки кредитного позичальника, як найбільш дієвий метод запобігання шахрайства, на підставі існуючих ознак не приводить до бажаних результатів, також як і у випадках використання висновків кредитного бюро, і не може бути основоположним в ухваленні рішення з видачі кредиту такий як, рівень неповернень досить високий. Використання помилкових анкетних даних, які не відображають реальні наміри позичальників, сприяє не тільки помилково прийнятим рішенням у скорингу, але і веде до накопичення суперечливої статистики.

Відносини людей до грошей носить системний характер, різні види відносин взаємопов'язані між собою, і в кожному особливому ставленні своєрідно проявляються різні види інших відносин. Отже, психологічна оцінка відношення до дій з грошима і отримання кредиту може виступати інструментом оцінки сумлінності позичальника кредиту.

Для вимірювання відношення до грошей і операціями з ними в даний час розробляються різні психосемантичні методики [2]. Крім того, ці методики також використовуються і для оцінки мотивів позичальників [3]. Тому є актуальним використання можливості сучасних психологічних методів для вирішення скорингових завдань.

Розробкою програмних продуктів для оцінки ризиків на основі методів фінансового аналізу займаються вітчизняні та зарубіжні фірми: R-Style Soft lab, «Аналітичні технології для бізнесу» – dm Score, SAS-Credit Scoring for Banking, Camel, STATISTICA, EQUIS, Hyper Logic.

Проведений аналіз можливостей існуючих продуктів показує, що в них не використовуються психологічні моделі, існуючий рівень розвитку теоретичних, методологічних і алгоритмічних питань аналізу ризику кредитних операцій вимагає вдосконалення. Таким чином, питання про розробку методу і алгоритмів оцінки банківських ризиків на основі моделей кредитної поведінки позичальника є актуальним.

3. Передбачувана наукова новизна

- Модифікований алгоритм вилучення та структурування знань для визначення простору ознак, що відображають кредитну поведінку позичальника (КЗ), який використовує модель типології КЗ на основі продукційної бази правил (БП) деревовидної структури.

- Методика побудови моделі знань, що відбиває оцінку ризиків на основі моделі суб'єктивної кредитної поведінки позичальника.

- Алгоритм визначення можливості видачі кредиту на основі оцінок ризиків на підставі платоспроможності і суб'єктивної кредитної поведінки.

4. Плановані практичні результати

Практичне значення дослідження полягає в підвищенні ефективності оцінки ризиків як головної складової роботи системи кредитування за рахунок підвищення ефективності процесу класифікації КЗ, а також скорочення кількості даних, що вимагають документального підтвердження фінансової спроможності претендента.

Розроблене алгоритмічне забезпечення може використовуватися при розробці програмних засобів для підтримки послуг кредитування.

5. Глобальний рівень досліджень і розробок по темі

Аналіз ранніх етапів розвитку методик оцінки кредитного ризику був зроблений Альтманом [4]. Альтман проаналізував процес еволюції методик оцінки кредитного ризику, починаючи з експертного аналізу кредитного ризику, систем кредитного скорингу (включаючи 4 основних методологічних підходи: лінійні ймовірнісні моделі, логіт моделі, логіт моделі та моделі дискримінантного аналізу), моделі «risk of ruin» (Black- Sholes-Merton model) і нейронні мережі.

Важливе значення для оцінки кредитного ризику мали прийняті Базельським комітетом з банківського регулювання і нагляду нові стандарти оцінки ризику [5]. Комітет запропонував регулюючим органам дозволити банкам при розрахунку мінімального рівня достатності капіталу використовувати (з певними обмеженнями) власні методики оцінки кредитного ризику індивідуального позичальника. Це активізувало подальші дослідження в галузі оцінки кредитного ризику.

Найбільш прийнятними є методи оцінки кандидата в позичальники PARSER і CAMPARI, використовувані в англійських клірингових банках, які дозволяють найбільш повно вивчити багатоплановий характер позичальників. PARSER розшифровується наступним чином:

- інформація про персону потенційного позичальника, його репутації – Person;

- обгрунтування суми необхідного кредиту – Amount;

- можливість погашення – Repayment;

- оцінка забезпечення – Security;

- доцільність кредиту – Expediency;

- винагорода банку (процентна ставка) за ризик надання кредиту – Remuneration.

CAMPARI розшифровується так:

- репутація позичальника – Character;

- оцінка бізнесу позичальника – Ability;

- аналіз необхідності звернення за позикою – Means:

- мета кредиту – Purpose;

- обгрунтування суми кредиту – Amount;

- можливість погашення – Repayment;

- спосіб страхування кредитного ризику – Insurance.

Серед відомих західних фахівців, що займаються проблемами банківського ризик-менеджменту, необхідно відзначити так само Т. Бартона, Т. Дж. Долана, Дж. К. Хорна, Б. Едварда, Е. Морсмана, П. Роуза, Дж. Синки, У.Тімоті, В. Шенкіра та багатьох інших.

Автоматизована система перевірки і оцінки позичальника банку «HR1-Кредит» [6] може служити додатковим засобом для оцінки кредитних ризиків і для виявлення шахраїв. Створена вона на основі технології аналізу голосу. Система «HR1-Кредит», розроблена ізраїльською компанією NEMESYSCO, аналізує зміни в голосі людини, що відповідає на питання тесту, і видає відразу результат: бреше тестований чи каже правду, чи збирається він платити по кредиту чи ні.

Обладнання «HR1-Кредит» мінімально: комп'ютерна програма та спеціальна телефонна трубка. Тест з 17 питань розрахований на 5-10 хвилин. Програма «HR1-Кредит» допоможе впорядкувати поганих позичальників, і не відкинути хороших.

У російській науковій літературі проблемі управління кредитними ризиками присвячено досить багато публікацій. Серед них перше в Росії навчально-енциклопедичне видання з питань фінансового ризику [6], де значний розділ присвячений проблемі оцінки кредитного ризику.

У числі російських дослідників слід відзначити роботи: І.Т. Балабанова, С.Н. Кабушкін, Г.Г. Коробової, О.І. Лаврушина, А.А. Лобанова, Ю.С. Маслеченкова, С. Панової, В.М., Усоскіна, В.Т. Севрук, А.В. Чугунова. Найбільшими перспективами володіють представлені питання в проектуванні інтелектуальних інформаційних систем, як систем, спрямованих, в тому числі, на вивчення та моделювання суб'єктивного поведінки людини (А.І. Башмаков, І.А. Башмаков, Т.А. Гаврилова, В.Ф. Хорошевський).

6. Національний рівень досліджень і розробок по темі

Теоретичні, методологічні та методичні аспекти ризик-менеджменту кредитної діяльності відображені в роботах провідних вітчизняних вчених з банківської справи, теорії кредиту, банківського менеджменту, аналізу кредитного ризику, теорії економічного ризику: В.І. Грушко, О.М. Дзюблюк, А.В. Васюренко, А.М. Мороз О.О. Пересада, Л.А. Примостки, Т.А. Раєвська, М.І. Звалище, М.Ф. Пуховкіна, Н.П. Шульга та ін. У роботі [8] проведено детальний аналіз існуючих методів оцінки кредитних ризиків. Для дерев рішень, логістичної регресії і мереж Байєса побудовано моделі, обчислені їх точність, помилки І і ІІ роду, а також побудовані ROC-криві і індекс GINI, зроблено висновки про доцільність використання мереж Байєса.

Однак питання імплементації та використання скорингових систем українськими банками при кредитуванні недостатньо висвітлені і вимагають більш глибокого вивчення з урахуванням національних особливостей банківської діяльності в Україні.

7. Локальний огляд досліджень і розробок

У авторефераті до магістерської роботи «Розробка експертної системи оцінки ризиків при кредитуванні фізичних осіб» Шепельової М.В. [9] розглянуто методи оцінки кредитних ризиків і кредитоспроможності позичальника і їх різні математичні моделі. Встановлено, що одним з найкращих і перспективних методів оцінки ризиків і кредитоспроможності є скоринговий метод. Запропонована експертна скорингова система, що використовує методи дерев рішень і нейронні мережі.

Таценко А.Г. у своїй випускний роботі на тему «Розробка моделі оцінки ризику при видачі кредиту фізичним особам» [10] провела порівняльний аналіз методик оцінки кредитного ризику та збір анкетних даних фізичних осіб у місті Донецьку для складання моделі оцінки фінансового стану позичальника.

Бурцева Є.Ю. в авторефераті до магістерської роботи розглядає розробку скорингової системи на основі генетичного алгоритму і нейронних мереж [11]

8. Методи прогнозування кредитного ризику

8.1 Моделі прогнозування ризику

Розглянемо моделі прогнозування, які найчастіше використовуються при аналізі кредитоспроможності позичальника. Множинна регресія. У загальному вигляді регресійна модель записується так:

У множинної регресії передбачається, що залежна змінна є лінійною функцією незалежних змінних, тобто y = b1x1 + b2x2 + ... + bnxn + u, де y – залежна змінна (результат прийняття рішення); x – незалежні змінні (фактори) bi – вага незалежної змінної i; u – випадкова помилка. У векторному вигляді це можна записати наступним чином: y = b'x + u, де x – вектор незалежних змінних b'– транспонований вектор параметрів незалежних змінних. Відповідно, умовна ймовірність події обчислюється за виразом p (y | x) = b'x.

У множинної регресії не враховується, що змінна відгуку за своєю природою бінарна. Це неминуче призведе до моделі і пророкує значеннями великими 1 і меншими 0. Але такі значення взагалі не припустимі для задачі скорингу. Таким чином, множинна регресія просто ігнорує обмеження на діапазон значень для y.

Для вирішення проблеми завдання регресії може бути сформульована інакше: замість передбачення бінарної змінної, ми передбачаємо безперервну змінну зі значеннями на відрізку [0,1] при будь-яких значеннях незалежних змінних. Можливі два види трансформації.

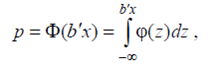

Нехай передбачається, що для обчислення ймовірності вибирається стандартний нормальний розподіл:

де Ф (z) – щільність стандартного нормального розподілу. Така трансформація веде до логіт-моделі.

Якщо вибирається логістична функція розподілу р, то така трансформація веде до переходу до логіт-моделі.

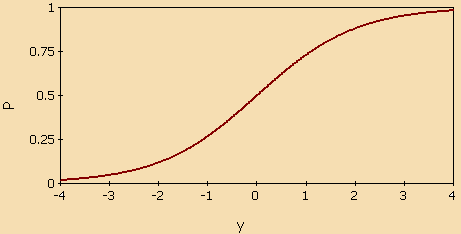

Логістична регресія. Використовує наступне регресійне рівняння (логіт-еквіваленті):

де P – ймовірність того, що відбудеться цікавить подія; e – основа натуральних логарифмів 2,71 ...; y – стандартне рівняння регресії.

Залежність, що зв'язує ймовірність події і величину y, показана на наступному графіку (рис. 1):

Рисунок 1 – Логістична крива

Пояснимо необхідність перетворення. Припустимо, що ми розмірковуємо про нашу залежною змінною у термінах основний ймовірності P, що лежить між 0 і 1. Тоді перетворимо цю ймовірність P:

Це перетворення називають логістичним або логіт-перетворенням. Теоретично P 'може приймати будь-яке значення. Оскільки логістичне перетворення вирішує проблему про обмеження на 0-1 кордони для первісної залежною змінною (імовірності), то ці перетворені значення можна використовувати в звичайному лінійному регресійному рівнянні. А саме, якщо провести логістичне перетворення обох частин описаного вище рівняння, отримаємо стандартну модель лінійної регресії.

Бінарна логістична регресія. У разі застосування бінарної логістичної регресії ймовірність p входження клієнта у стан дефолту D пов'язана з змінними (x1, x2, ..., xn) як показано в рівнянні:

Дерева рішень. Перші ідеї створення дерев рішень закладені в працях Ховленда і Ханта в кінці 50-х годів ХХ століття. Дерева рішень – це один з методів автоматизованого аналізу даних, коли правила представляються у вигляді послідовної ієрархічної структури, де кожному об'єкту відповідає єдиний вузол, що дає рішення [13]. Під правилом розуміється логічна конструкція, представлена у вигляді «якщо ... то ...» (рис.2).

Рисунок 2 – Представлення правил у вигляді дерева рішень

(анимація: 7кадрів, 6 циклів повторень, 22,2 кілобайта)

На сьогодні відомо велика кількість алгоритмів, що реалізують дерева рішень: CART, C4.5, CHAID, CN2 і т.д.. Найбільш поширеними є алгоритми CART і С4.5. CART (Classification And Regression Tree) – алгоритм побудови бінарного дерева рішень, кожен вузол якого при розбитті має тільки двох нащадків. В алгоритмі C4.5 кількість нащадків для вузла не обмежена. Переваги дерев рішень: 1) швидкий процес навчання, 2) генерування правил у тих галузях, де знання складно формалізувати 3) зрозуміла класифікаційна модель 4) висока точність прогнозу.

Байєсовські мережі (БС). Байєсовські мережі з'явилися в 1985 р. на перетині теорії ймовірностей і теорії графів завдяки американському вченому Джуді Перлу, хоча теорема Байєса, покладена в основу побудови ймовірнісного висновку за БС, була запропонована ще в 1763 р. Ідея використання БС складається в зображенні причинно-наслідкових зв'язків про процесу у вигляді графа, в якому кожна змінна (фактор, атрибут) процесу є вершиною, а існуючі причинно-наслідкові зв'язки між змінними процесу являють собою спрямовані дуги, що з'єднують відповідні вершини. Перевагою БС є можливість виведення за неповними даними. Якщо інформація про потенційного позичальника не є повною, то алгоритм виведення за БС вирахує ймовірність дефолту, грунтуючись, лише на доступних даних.

8.2 Аналіз якості моделей і ROC-аналіз

Для аналізу якості моделей і встановлення найкращої моделі для вирішення певної задачі використовують кілька критеріїв для оцінки адекватності моделей:

- Загальна точність моделі.

- Помилки I-го і II-го роду.

- ROC-крива і індекс GINI.

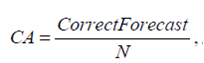

Загальна точність моделі (CA – common accuracy) визначається як:

де CorrectForecast – кількість вірно прогнозованих випадків, N – загальна кількість випадків. Загальна точність моделі є дещо суб'єктивною оцінкою, оскільки вона залежить від долі дефолтів в моделі, а також від порога відсікання. Для різних значень порога точність моделі також буде приймати різні значення.

ROC-крива (Receiver Operation Characteristic – робоча характеристика приймача) показує залежність кількості вірно класифікованих позитивних прикладів від кількості невірно класифікованих негативних прикладів. У термінології ROC-аналізу перші називаються істинно позитивним, другі – помилково негативним безліччю. При цьому передбачається, що у класифікатора є деякий параметр, варіюючи який, ми будемо отримувати те чи інше розбиття на два класи. Цей параметр часто називають порогом, або точкою відсікання (cut-off value). Залежно від нього будуть виходити різні величини помилок I і II роду.

Розглянемо таблицю спряженості (confusion matrix), яка будується на основі результатів класифікації моделлю і фактичної (об'єктивної) приналежністю прикладів до класів.

| Прогноз моделі:повернення кредиту | Прогноз моделі:дефолт | |

| Повернення кредиту | Вірно класифіковані (TP) | Вірно класифіковані (TP) |

| Дефолт | Помилки I-го роду (FN) | Вірно класифіковані (TN) |

- TP (True Positives) – вірно класифіковані позитивні приклади (так звані істинно позитивні випадки);

- TN (True Negatives) – вірно класифіковані негативні приклади (істинно негативні випадки);

- FN (False Negatives) – позитивні приклади, класифіковані як негативні (помилка I роду). Це так званий «помилковий пропуск» – коли цікавить нас помилково не виявляється (хибно негативні приклади);

- FP (False Positives) – негативні приклади, класифіковані як позитивні (помилка II роду); Це помилкове виявлення, тому що за відсутності події помилково виноситься рішення про його присутність (хибно позитивні випадки).

Для аналізу властивостей моделі найчастіше використовують такі відносні показники у відсотках:

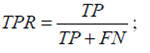

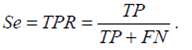

- частка істинно позитивних прикладів (True Positives Rate):

- частка хибно позитивних прикладів (False Positives Rate):

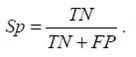

Зазвичай для моделей визначають ще дві характеристики: чутливість і специфічність.

Чутливість моделі – це частка істинно позитивних випадків, тобто

Специфічність моделі – це частка істинно негативних випадків, які були правильно класифіковані моделлю:

Для побудови графіка ROC-кривої по осі Y відкладаються значення чутливості, а по осі X – 1 > Sp Графік ідеального класифікатора ROC-кривої проходить через верхній лівий кут, де частка істинно позитивних випадків становить 1 (ідеальна чутливість), а частка хибно позитивних прикладів дорівнює нулю. Тому чим ближче крива наближається до верхнього лівого кута, тим краще є здатність моделі пророкувати. Діагональна лінія відповідає класифікатору, який здатний розпізнати ці два класи. Оскільки візуальне порівняння ROC-кривих не завжди дозволяє визначити ефективну модель, застосовується оцінка площі під кривими. Чисельний показник площі під кривою AUC (Area Under Curve) обчислюється, наприклад, за методом трапецій:

Більш зрозумілим і частіше згадуємим в літературі параметром оцінки якості моделі є індекс GINI, який тісно пов'язаний з чисельним показником площі під ROC-кривої.

Діапазон значень індексу GINI становить 0 < G < 1, а моделі з найбільшою роздільною здатністю, тобто моделі, які виконують високоякісне сортування схильних до дефолту клієнтів та клієнтів, які не схильні до дефолту, отримують найвищі коефіцієнти. На практиці оцінка якості моделі значно залежить від даних, на яких вона будується. Для застосування на практиці скорингу (оцінки фінансового становища існуючих клієнтів) індекс GINI в основному приймає значення вище 70%. У літературі [1,9] приведено шкалу значень індексу (таблиця 2).

| Інтервал AUC | Індекс GINI | Якість моделі |

| 0.9-1.0 | 0.8-1.0/TD> | Відмінне |

| 0.8-0.9 | 0.6-0.8 | Дуже висока |

| 0.7-0.8 | 0.4-0.6 | Прийнятна |

| 0.6-0.7 | 0.2-0.4 | Середня |

| 0.5-0.6 | 0-0.2 | Незадовільна |

Значення точок ROC-кривої можуть бути використані для знаходження оптимального порогу відсікання – компромісу між чутливістю і специфічністю моделі. Критеріями вибору порогу відсікання можуть бути:

- Вимога мінімальної величини чутливості (специфічності) моделі.

- Вимога максимальної сумарної чутливості і специфічності моделі, тобто.

- вимога балансу між чутливістю і специфічністю, коли Sp > Se:

Выводы

Проведено аналіз особливостей управління ризиками банків при кредитуванні позичальників, у результаті якого встановлено, що широко використовуваним підходом до оцінки ризиків банків є кредитний скоринг. Проте головний мінус кредитного скорингу полягає в тому, що комп'ютер оцінює не реальної людини, а його свідчення. Це означає, що досвідчений чи підготовлена людина може заповнити анкету так, щоб практично гарантовано отримати прохідний бал. Розглянуто моделі прогнозування кредитного ризику та критерії для оцінки ефективності моделей і класифікації позичальників. Надалі планується розробити модель і базу знань, які дозволять більш точно враховувати суб'єктивну кредитну поведінку позичальника.

При написанні даного реферату магістерська робота знаходиться в незавершеному стані. Остаточне завершення роботи буде у грудні 2013 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Економічний ризик і методи його вимірювання: Навчальний посібник. Київ: Центр навчальної літератури, 2003. 188 с.

- Петренко В. Ф. Основы психосемантики. – М.: Московский университет, 1997. – 400 с.

- Семенов М.Ю. Представленность денег в образе мира/ Семенов М.Ю.// Сибирский психологический журнал. — 2000 а. — Вып. 12.— С. 66-67.

- Altman, E. Credit Risk Measurement: Developments over the Last 20 Years [Text] / E. Altman, A. Saunders // Journal of Banking and Fi-nance. — 1998. — №21. — P. 1721-1742.

- Астрелина, В. Новое Базельское соглашение [Текст] / В. Астрелина, А. Мирошниченко // Управление финансовыми рисками. — 2005. — № 1. — С. 2-9.

- HR1-Кредит. Система тестирования и оценки клиента банка для выявления риска невозврата кредита. Интернет-ресурс. — Режим доступа: http://www.akvilona.ru/brands/nemesysco/description/mod574201 31403.htm

- Энциклопедия финансового риск-менеджмента / Под ред. А. А. Лобанова и А.В. Чугунова. — М: Альпина Паблишер, 2003. — 786с.

- Кузнєцова Н.В., Бідюк П.І. Порівняльний аналіз характеристик моделей оцінювання ризиків кредитування// Наукові вісті НТУУ “КПІ”. — 2010. — №1. — С. 42-52.

- Шепелева М.В. Разработка экспертной системы оценки рисков при кредитовании физических лиц / автореферат к магистерской работе // http://www.masters.donntu.ru/2006/kita/shepeleva/diss/index.html

- Таценко А.Г. Разработка модели оценки риска при выдаче кредита физическим лицам/ автореферат к магистерской работе // http://www. http://masters.donntu.ru/2008/fvti/tacenko/diss/index.htm

- Бурцева Е.Ю. Разработка компьютеризированной подсистемы оптимизации управления потребительским кредитованием коммерческими банками / автореферат к магистерской работе // http://www. http://masters.donntu.ru/2008/kita/byrtseva/diss/index.htm

- Kiss, F. Credit scoring processes from a knowledge Management perspective / F. Kiss // Periodica Polytechnica. Ser. Soc. Man. Scl. — 2003. — Vol. 11, № 1. — P. 95-110.

- S.Murthy. Automatic construction of decision trees from data: A Multi-disciplinary survey.1997.