Анотація

Синяк А.А., Вовк О.Л. Визначення факторів, що впливають на депозитні ставки банку. Розглянуто комерційні банки як складову сучасної економіки України та операції, котрі вони проводять. Виділено фактори, що впливають на формування процентних ставок за депозитами.

Загальна постанова проблеми

Комерційні банки на сучасному етапі розвитку економіки є дуже важливим її сектором. Надання комерційними банками різних послуг, у тому числі надання кредитів та розміщення вільних коштів у якості депозитів для юридичних та фізичних осіб, перетворили комерційні банки на важливу ланку сучасної економіки.

Актуальність даної теми пояснюється тим, що рівень процентних ставок за депозитами є важливою запорукою ефективної діяльності комерційного банку та отримання максимуму прибутку.

Метою даної роботи є визначення головних чинників, які безпосередньо впливають на депозитні ставки банку.

Основні визначення

Банк – це кредитна організація, що має виключне право здійснювати у сукупності наступні банківські операції:

- Притягнення до вкладів грошових коштів юридичних та фізичних осіб (до вимоги та на визначений термін);

- Pозміщення вказаних коштів від свого імені та за свій кошт на умовах повернення, терміновості та платності;

- Bідкриття та ведення банківських рахунків клієнтів.

Усі банківські операції поділяються на 2 види: активні та пасивні [1].

Пасивні операції – це сукупність операцій, що забезпечують формування ресурсів комерційного банку. Для комерційних банків депозити є головним видом їх пасивних операцій, основним ресурсом для проведення активних кредитних операцій. На частку депозитних операцій зазвичай приходиться до 95% пасивів [2].

Обсяги залучення заощаджень в банківську систему суттєво залежать від цінової політики банків, основним інструментом якої є депозитна ставка. Банки встановлюють диференційовані ставки залежно від виду депозитного рахунка, строку розміщення коштів на депозиті та суми вкладу. Ціноутворення за депозитними зобов’язаннями банку базується на аналізі співвідношення між депозитною ставкою, яка відображає ринкову вартість залучення коштів, і витратами банку з обслуговування кожного виду депозитних рахунків.

В основу формування депозитних ставок покладено визначення базової ринкової ставки, яка показує той мінімальний рівень дохідності, що задовольнить інвестора у разі вкладення власних коштів у банк.

За своїм економічним змістом відсоткова ставка – це ринкова ціна (вартість) грошей, яка відображає альтернативні варіанти їх розміщення та ризики. Депозитна ставка є платою власникові тимчасово вільних грошових коштів за їх використання впродовж певного періоду часу, і має компенсувати упущені можливості за інших напрямів їх розміщення.

Визначаючи депозитну ставку, банк повинен ураховувати те, що власник грошових заощаджень розглядає різні варіанти вкладення коштів: підприємницьку діяльність, купівлю реальних активів (золото, будівлі, автомобілі тощо), придбання цінних паперів, надання позик. Щоб зацікавити вкладника у розміщенні грошей в банку і змусити відмовитися від інших варіантів, банківські установи мають компенсувати йому середній рівень дохідності в економіці країни. Вважається, що цей рівень майже дорівнює реальним темпам економічного росту за певний період часу, який відбиває дійсне економічне зростання на противагу інфляційному росту цін на товари та послуги [3].

Параметри, що формують депозитні ставки

На рівень депозитної ставки впливає багато чинників, і зокрема такі, як попит і пропонування грошових коштів на ринку, попит на кредити, норми обов’язкових резервів за зобов’язаннями банку, обов’язкові вимоги НБУ щодо співвідношення вкладів фізичних осіб та регулятивного капіталу банку, структура й умови вкладу, правила обліку й оподаткування доходів, завищений рівень відсоткових ставок інсайдерам банку, рівень конкуренції, демпінгова політика окремих банків, які тільки виходять на ринок і прагнуть за будь-яку ціну завоювати свою нішу, необґрунтовано підвищуючи депозитні ставки.

В основу формування депозитних ставок покладено визначення базової ринкової ставки, яка показує той мінімальний рівень дохідності, що задовольнить інвестора у разі вкладення власних коштів у банк. На рівень базової депозитної ставки впливають такі основні чинники:

- реальні темпи економічного росту в країні;

- очікуваний рівень інфляції протягом періоду вкладання коштів;

- ризик неповернення коштів, пов’язаний з конкретною банківською установою.

Кожен інвестор стикається з такою проблемою, як втрата купівельної спроможності грошових коштів упродовж періоду вкладення унаслідок інфляційних процесів. Тож у процесі визначення базової депозитної ставки необхідно враховувати також очікувані темпи інфляції.

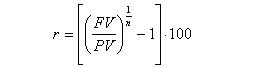

Рівень відсоткової ставки з урахуванням темпів економічного росту та інфляції називається номінальною безризиковою ставкою. Номінальну безризикову ставку знаходять за формулою:

де FV – майбутня вартість грошей,

PV – теперішня вартість інвестиції,

n – кількість періодів вкладення коштів (роки).

За умов нестабільного економічного розвитку передбачити рівень інфляції, визначити ризик банківської установи, а також прогнозувати темпи росту досить складно. Тому вітчизняні банки, встановлюючи депозитну ставку, можуть орієнтуватися на рівень облікової ставки НБУ та пропонувати клієнтам плаваючу ставку, що переглядається в разі зміни облікової ставки.

Депозитна ставка банку здебільшого трохи нижча за облікову, хоча іноді попит і пропонування грошових коштів на ринку та конкурентні позиції банку приводять до відхилень від цього правила. Наведемо приклад «Ощадбанку». Цей банк є монополістом у сфері здійснення операцій з вкладами населення, а широка мережа ощадних кас дає змогу залучати значні обсяги ресурсів без конкуренції під найнижчу ставку. З «Ощадбанком» пов’язується найнижчий рівень ризику, оскільки це один із двох державних банків, завдяки чому вдається істотно знизити базову ставку залучення коштів.

Банки, які не мають на ринку репутації надійних та стабільних установ, змушені для залучення клієнтів пропонувати високі депозитні ставки. У такому разі менеджмент банку повинен точно знати напрями та обсяги можливого розміщення ресурсів та їх дохідність. Значне підвищення депозитної ставки може призвести до збиткової діяльності банку [3].

На практиці також існують декілька методів, що дозволяють комерційним банкам визначити ставку відсотка за депозитом.

Ціноутворення за методом спільного фонду коштів потребує точного розрахунку вартості кожного виду послуг за депозитами, розрахунку середньої вартості депозитної бази та порівняння із рівнем процентної ставки за активними операціями. Ставка розміщення повинна задовольняти наступній умові:

де Ya – ставка розміщення,

Ydi – витрати за i-м депозитом,

Wdi – питома вага i-ого депозиту у загальній сумі залучених коштів,

Rdi – резервні відрахування за i-м депозитом.

Багато фінансових експертів вважають, що коли це можливо, для визначення ціни депозиту повинні враховуватися не середньозважені, а граничні видатки, тобто додаткові витрати, що пов’язані із залученням нових коштів. Економіст Джеймс МакНатлі запропонував спосіб використання ідеї граничних видатків, або нової вартості грошей, при визначенні банком процентних ставок за новими депозитними рахунками. Сутність цього методу ціноутворення можна виразити наступними формулами:

де N – норма граничних видатків,

Q – процентні витрати за депозитом, ΔQ – зміна витрат за депозитом,

V – об’єм залучених коштів, ΔV – приріст об’єму залучених коштів,

Ya – ставка розміщення [4].

Висновки

На сучасному етапі комерційні банки є дуже важливим елементом ринкової економіки України. Основа діяльності комерційних банків України – це залучення коштів юридичних та фізичних осіб у вигляді депозитів. Правильно обрані розміри процентних ставок дозволять комерційному банку зберегти своє положення на ринку (а в окремих випадках – навіть потіснити конкурентів) та отримати прибуток.

Як було зазначено у тексті вище, на рівень депозитних ставок впливає багато факторів, серед яких можна виділити попит і пропонування грошових коштів на ринку, попит на кредити, норми обов’язкових резервів за зобов’язаннями банку, умови вкладу, правила щодо обліку та оподаткування доходів, рівень конкуренції, демпінгова політика банків, рівень інфляції, зовнішньоторгове сальдо.

Проведена робота є базою для подальших досліджень: ранжування виділених факторів за допомогою апарату мультимножин та побудови економетричної моделі для прогнозування ставок за депозитами.

Список літератури

1. Фролова, Т. А. Банковское дело: конспект лекций [Электронный ресурс]. – Режим доступа: www.aup.ru/books/m200

2. Киселева, И. А. Коммерческие банки: модели и информационные технологи в процедурах принятия решений [Текст] / И. А. Киселева // Москва, 2002. – С. 35-36.

3. Примостка, Л. О. Фінансовий менеджмент у банку [Текст] / Л. О. Примостка // Київ, 2008. – С. 104-107.

4. Тагирбеков, К. Р. Основы банковской деятельности (Банковское дело) [Текст] / К. Р. Тагирбеков // Москва, 2003. – С. 115-116.