Об оценке эффективности системы менеджмента качества в решении экономических проблем предприятий в регионе

Авторы: Лапыгин Ю.Н., Фадеева Е.П.

Источник:http://coolreferat.com/301239

Авторы: Лапыгин Ю.Н., Фадеева Е.П.

Источник:http://coolreferat.com/301239

Лапыгин Ю.Н., Фадеева Е.П. Об оценке эффективности системы менеджмента качества в решении экономических проблем предприятий в регионе. В статье рассмотрен вопрос необходимости анализа и оценки затрат на качество, который дает возможность предприятию управлять затратами и оценивать влияние функционирования системы менеджмента качества на результаты деятельности.

Необходимость успешной интеграции российской экономики в международную экономическую систему требует от региональных предприятий конструктивного пересмотра подходов к управлению качеством производимой продукции и предоставляемых услуг. Одним из важнейших инструментов для решения этой задачи является создание и внедрение системы менеджмента качества (СМК).

СМК занимают особое место среди всех существующих систем управления, ибо являются одним из последних достижений в области решения проблем качества любого предприятия. Системный подход к менеджменту качества побуждает предприятия анализировать требования потребителей, определять процессы способствующие получению продукции, приемлемой для потребителей, а также поддерживать эти процессы в управляемом состоянии. По этой причине, большинство российских региональных предприятий применяют международные стандарты ИСО серии 9000:2000, которые рекомендуют проводить оценку эффективности СМК в целом и определять ее вклад в конкурентоспособность предприятий.

Под эффективностью следует понимать отношение достигнутых результатов и использованных ресурсов. Исходя из определения эффективности, установить этот показатель без использования затрат на качество не представляется возможным.

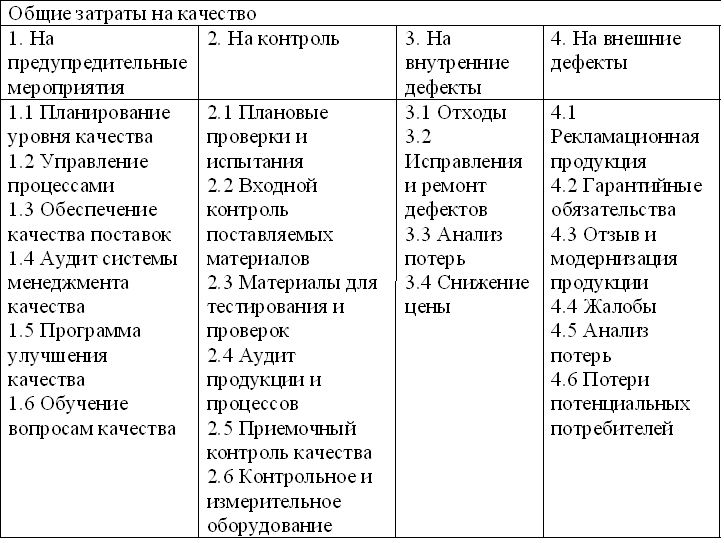

В настоящее время развернута активная дискуссия по поводу классификации затрат на качество. Согласно современной теории менеджмента качества, затраты на качество делятся на следующие категории:

Сумма всех этих затрат дает общие затраты на качество. Каждая из перечисленных категорий затрат включает ряд рекомендуемых составляющих, приведенных на рис.1.

Рисунок 1 – Примерный состав затрат на качество

Все исходные данные по затратам можно получить управляя информацией по качеству, которая подразумевает ведение соответствующих записей в рамках действующей СМК. Анализ и оценка затрат на качество дает возможность предприятию управлять затратами и оценить влияние функционирования СМК на результаты деятельности.

Например, на любом этапе анализа затрат, в качестве критерия оценки эффективности СМК может быть использован критерий, показывающий процентное соотношение затрат на ликвидацию дефектов и общих затрат на качество или критерий, показывающий отношение общей выручки от реализованной продукции к общим затратам на качество.

Таким образом, приведенный анализ затрат на качество позволит предприятиям региона снизить себестоимость продукции и даст возможность поддерживать конкурентоспособную стоимость выпускаемой продукции.

Для подготовки данной работы были использованы материалы с сайта http://journal.vlsu.ru