Украинский рынок угля: анализ и предпосылки развития.

Автор: И. В. Кочура

Источник: GeoScience Engineering Volume LVIII (2012), No.1 http://gse.vsb.cz p.17-23, ISSN 1802-5420

Аннотация

В статье проанализированы факторы, влияющие на украинский рынок угля. На основе анализа предпосылок, сформулированы условия дальнейшего развития угольной промышленности в Украине.

По оценкам рабочей группы комитета Угольной Энергетики, уголь обеспечивает около 27% от общего мирового производства энергии. Это значение даже выше в секторе электроэнергетики, где 44% всей электроэнергии в мире производится с использованием угля. С точки зрения мировых запасов, угль превышает все другие виды ископаемого топлива. Таким образом, фактор кратности запасов угля (отношение остаточных запасов к годовой добычи) в настоящее время превышает 122 года. Для сравнения, коэффициент кратности запасов газа составляет 60 лет, а для нефти он составляет 42 года.

В перспективе, повышение роли угля как одного из самых важных энергетических ресурсов, как ожидается, по всему миру до 2020 года, в связи с уменьшением потребления нефти и нефтепродуктов, пересмотром отношения к развитию атомной энергетики во многих странах.

Кроме того, повышенный спрос на коксующийся и энергетическкий уголь наблюдается в сталелитейной промышленности вследствие того, что многие металлургические предприятия помещают в горна доменной печи природный газ с углем. Нынешняя тенденция указывает положительные изменения дальнейшего развития угледобывающих предприятий и дальнейшего роста стоимости их акций.

Тем не менее, несмотря на значительные запасы угля (7 место в структуре запасов и добычи угля в мире), и довольно развитую угольную промышленность, Украина в последнее время значительно увеличила импорт угольной продукции. Поэтому такой анализ рынка угля и влияния различных факторов является важной проблемой.

Работы таких ученых, как А. И. Амоша, Е. Н. Братков, М. Земляной, А. И. Мирошников, Л. В. Рассужда, Т. В. Ряузова, У. П. Ященко и др. посвящены исследованию рынка и анализу угольной продукции, в том числе украинских. Тем не менее, актуальность создания рыночных условий для угольной промышленности, либерализации рынка угля производства, прозрачность ценообразования и механизмов государственного регулирования отношений на этих рынках, с точки зрения комплексного экономического развития, в Украине улучшилась.

Цель статьи – выявление и анализ факторов, положительно и негативно влияющих на украинский рынок угля, и на основе этого сформулировать предпосылки для дальнейшего развития угольной отрасли в Украине.

Как и любой другой рынок, рынок угля развивается в соответствии с законом спроса и предложения, поэтому существует необходимость проанализировать производителей и потребителей угля.

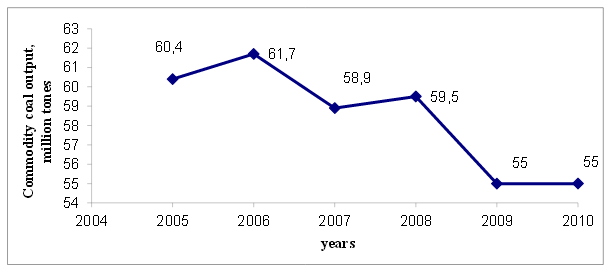

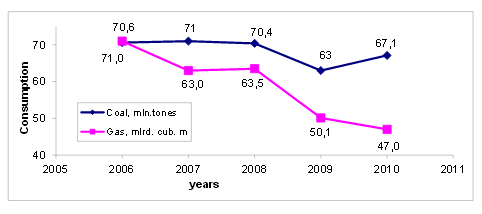

Спрос на уголь в Украине представлен следующими факторами: мощность, кокс и металлургические заводы, собственные нужды шахты, население, коммунальные услуки, импортеры. В 2010 году общий баланс товарного производства угля составил 67,1 млн. тонн, из которых 37,2 млн. тонн энергетического угля (в том числе тепловым электростанциям – 32,2 млн. тонн) было отправлено для нужд украинской энергетической отрасли и производственного сектора и 6,1 млн. тонн для экспорта; 23,5 млн. тонн коксующегося угля для коксования было поставлено на внутренний рынок и 0,3 млн. тонн на экспорт. Предложение угля представлено его производителями – угольными шахтами, угольными объединениями и торговыми компаниями. По данным официальной статистики,в Украине в 2010 году было произведено 75,2 млн. тонн угля, что соответствует 55 млн. тонн товарной продукции (в том числе энергетического угля – 40,3 млн. тонн, коксующегося угля – 14,7 млн. тонн). Динамика угольной продукции [7] за последние годы приведена на рисунке 1. Динамика потребления угольной продукции[7], а также потребление других энергетических материалов приведены на рисунке 2.

Рисунок 1 – Динамика добычи угольной продукции в Украине

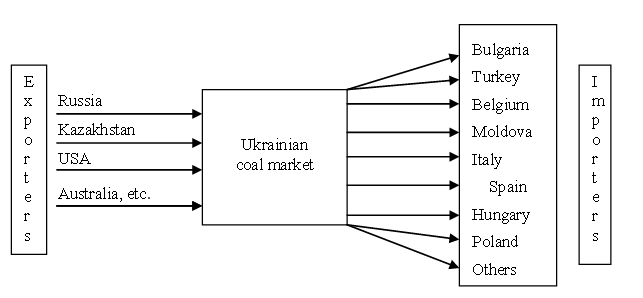

Снижение добычи угля в Украине до 55 млн. тонн и значительное увеличение его потребления до 67,1 млн. тонн вызвали увеличение дефицита отечественной продукции в последние годы и привело к импорту недостающих объемов угля из стран СНГ в последние годы. В 2010 было импортировано 3 млн. тонн энергетического угля и 9,1 млн. тонн коксующегося угля. Основные экспортеры и импортеры украинского угля приведены на рисунке 3. Следует отметить, что в настоящее время, по сути, есть два отдельных рынка: рынок энергетического угля и рынка коксующегося угля, хотя они взаимодействуют друг с другом. Коксующийся уголь необходимости в металлургическом производстве. Он также может быть использован для энергетических потребностей. Энергетический уголь используется для тепловых электростанций, замена кокса добавлением угля в в доменных печах, а также использование в качестве бытового топлива. С начала века спрос на энергетический уголь возрос, в отличие от коксующегося угля, конкурируя с нефтью, газом и другими источниками энергии.

Рисунок 2 – Динамика потребления угля и природного газа в Украине

Рисунок 3 – Экспортеры и импортеры угля в Украине

Около 160 украинских шахт добывают уголь, из них около 60 добывают антрацит – уголь высокого качества. Лидерами по его добыче являются шахты Должанская–Капитальная

и Красный Партизан

, ГП Свердловскантрацит

(примерно 13–15% и 12–13% от общего объема производства антрацита, соответственно). Не менее дорогим и дефицитным явзяется коксующийся уголь, который добывается в 46 шахтах. Здесь лидерами добычи являются шахты Красноармейская–Западная № 1

и Засядько

(примерно 20% и 12% от общего объема производства коксующегося угля, соответственно) [8].На украинском рынке наблюдается нехватка качественного коксующегося угля. Это определяется следующими причинами:

- Металлургические рынки в Украине и во всем мире характеризуется положительной динамикой производства. Производство коксующегося угля должно идти в ногу с потреблением.

- Объемы добычи коксующегося угля в Украине снижается из-за чрезвычайного ухудшение технологического состояния оборудования на государственных шахтах, сложных геологических условий, высоких рисков несчастных случаев и травм, а также истощения экономически привлекательных запасов. Кроме того, спад производства привел к серьезным авариям на двух шахтах Донецкой и Луганской областей, которые производят коксующийся уголь (июль 2011 года).

- Конкурентоспособность производства стали связано с потребностью в угле с низким содержанием серы (0,5%), которай не производится в Украине.

- Несмотря на то, что Россия является наибольшим поставщиком высококачественных коксующихся углей в последние годы, значительная часть наиболее ценных видов угля потребляется российскими производителями кокса. В Украине угли с низким содержанием серы в основном импортируются.

Таким образом, дефицит собственной добычи коксующегося угля может удерживаться в ближайшем будущем.

Эксперты считают, что реальный способ обеспечения украинских металлургов высококачественным коксующимся углем в ближайшее время – увеличить из-за границы (США, Австралия и Канада).

Установление баланса между спросом и предложением энергетического угля в Украине ожидается к 2011 году. Баланс на этом рынке зависит от таких ключевых факторов, таких как приватизация энергогенерирующих компаний, финансирование угольной промышленности и увеличение инвестиций в этом секторе, динамике спроса и предложения на энергоресурсы на мировом рынке [9]. Предпосылками для увеличения производства энергетического угля являются:

- Снижение дорогого импортного потребления газа (рис. 2).

- Переход с природного газа на уголь и мазут на тепловых электростанциях.

- Начало реализовации технологии пылеугольного топлива угля в доменных печах, с целью сокращения природного газа и металлургического потребления кокса.

- Мировой спрос на энергетический уголь стремительно растет, что позволит увеличить экспорт украинского энергетического угля.

- Возможность увеличения экспорта электроэнергии в страны ЕС в будущем.

Одним из важных факторов для потребителей (отечественных производителей кокса, металлургических и энергетических завотов) является цена на уголь. Цена на уголь зависит от его качества, затрат на транспортировку и других условий.

Цены на энергетический уголь, как правило, регулируется в зависимости от его теплоотдачи. Учитывая ожидаемое постепенное восстановление глобального производства стали высокого качества, мировые цены на коксующийся уголь в 2011 году могут, по крайней мере, остаться на том же уровне.

На внутреннем рынке цены будут поддерживаться растущим спросом со стороны украинской сталелитейной промышленности и сохранения дефицита коксующегося угля из-за его недостаточного производства на украинских шахтах. Цены на энергетический уголь традиционно гораздо менее чувствительны к экономическим циклам, чем цены на коксующийся уголь.

Внутренние рыночные механизмы являются слабыми из-за государственного регулирования цен и субсидий на уголь. Государственные шахты вынуждены продавать топливо на электростанции по ценам, установленным Министерством. Учитывая, что эти цены ниже себестоимости продукции, это приводит к потерям шахт и увеличению с бюджетных дотаций в этом секторе. Несмотря на то, что частные угольные шахты поставляют уголь на электростанции по рыночным ценам, иногда имеет место соприкосновение с государственной политик. Например, постановление Кабинета Министров № 285 от 2 апреля 2009 г., в соответствии с которым Национальная акционерная компания Энергетическая компания Украины

должна была приобретать энергетический уголь исключительно у государственных шахт, входящих в ГП Украинский уголь

. В этой ситуации, частные компании вынуждены искать импортеров угля. Если есть дефицит угля на складе тепловой электростанции, правительство должно решить эту проблему с экспортерами из соседних стран. Для сравнения, внутренние и экспортные цены на уголь показаны в таблице 1 и таблице 2 [10]. Как видно из таблиц внутренние цены на уголь в Украине ниже, чем экспортные те что является еще одним необходимым условием для разви тия собственного угольной промышленности.

Таблица 1 – Внутренние и экспортные цены на коксующийся уголь (май 2011 г.)

| Страна | Цена без НДС ($ за тонну) |

|---|---|

| Украина (в зависимости от марки) | 175–236 |

| Россия DAF Украинская граница | 253–260 |

| Россия FOB Восточный | 245–250 |

| Мировой рынок: Австралия, FOB Квинсленд | 325–330 |

Таблица 2 – Внутренние и экспортные цены на энергетический уголь (май 2011)

| Страна | Цена с НДС ($ за тонну) |

|---|---|

| Украина на базе 5000–5500 ккал/кг | 68–72 |

| FOB Рига | 103–110 |

| FOB Восточный | 120 |

| Мировой рынок: Южная Африка, FOB Ричардсбєй | 122–124 |

| Мировой рынок: Европа, СIF АРА | 123–130 |

| Мировой рынок: Австралия FOB Ньюкасл | 120–123 |

| Мировой рынок: Япония, CIF | 133–134 |

На основе приведенных данных можно сделать сделать следующие выводы. Несмотря на трудности, сопровождающие современную экономику и угольную промышленность в Украине, перспективы ее дальнейшего развития не вызывают сомнений. Прежде всего, по следующим причинам:

- рост мирового спроса на энергетический уголь;

- рост внутреннего спроса на уголь за счет уменьшения потребления дорогого импортного газа в Украине, перехода тепловых электростанций с газа на уголь и нефть, положительной динамики в металлургической промышленности и реализации энергии, а также как рост спроса со стороны населения;

- отсутствие альтернативных источников энергии в Украине;

- довольно низкие цены по сравнению с импортными.

Все это основные предпосылки для увеличения объемов добычи, прежде всего, для обеспечения собственных потребностей в энергетическом угле и сокращение импорта коксующегося угля. Преодоления кризиса в угольной промышленности только с помощью скоординированных усилий всех ветвей власти, бизнеса и науки. Одним из главных стимулов для роста эффективности угольной промышленности, должен стать открытый и прозрачный внутренний рынок угля.

Список использованной литературы

1. Амоша О. І. Ринки вугільної продукції в Україні: стан, проблеми та шляхи їх вирішення / О. І. Амоша, Є. М. Братков, Л. М. Рассуждай// Економіка пром – сті . — 2004. — N 2. — С. 51 – 57.

2. Амоша О. І. Світовий паливно – енергетичний комплекс: сучасний стан та тенденції розвитку / О. І. Амоша, Є. Є. Гарковенко // Економіка пром – сті . — 2006. — N 4. — С. 3–16.

3. Амоша А. И. Основные направления раз вития угольной промышленности с учетом потребности в угольном топливе / А. И. Амоша, Л. Н. Рассуждай, Ю. П. Ященко. — Донецк: ИЭП НАН Украины, 2000. — 113 с.

4. Мирошников А. І. Сегментація ринку вугільної продукції / А. І. Мирошников // Торгівля і р инок України : Тематич. зб. наук. пр. Вип. 21, т.2 / Голов. ред. О. О. Шубін. – Донецьк: ДонДУЕТ, 2007. – С.65 – 70.

5. Мирошников А. І. Маркетингова діяльність підприємств оптової торгівлі вугільною продукцією. / А. І. Мирошников // Вісник соціально – економічних досліджень . Вип. 28/ Одес. держ. екон. ун – т; Редкол.: проф.. Звєрков М. І., доц. Ковальов А. І., проф. Буркинський Б. В., проф. Валуєв Б. І., проф. Редькін О. С., та ін. – Одеса: ОДЕУ, 2007 – С.91 – 95.

6. Земляний М. Г., Ряузова Т. В. Конкурентний ринок вугілля України // Управленческие технологии в решении современных проблем развития социально – экономических систем: Монография/ под общ. ред. Е. В. Мартяковой – Донецк:ДВНЗ ДонНТУ

, 2011. – С. 327 – 330.

7. Статистичний щорічник України за 2009 рік / Держкомстат України; ед. О. Г. Осауленка. – К.:Консультант, 2010. – 566 с.