Автор: Ю.А. Сизикова

Анализ основных показателей развития рынка телекоммуникационных услуг

Аннотация. В данной статье дается характеристика развития рынка телекоммуникационных услуг и анализ основных показателей в целом по Российской Федерации, а также в рамках отдельных региональных субъектов.

На сегодняшний день рынок телекоммуникационных услуг является наиболее динамично развивающимся. Телекоммуникационные услуги все стремительнее проникают в нашу жизнь, становясь не роскошью, а средством первой необходимости. Особенностью российской отрасли телекоммуникаций является то, что формально основным собственником всех крупных компаний фиксированной связи является государство, благодаря чему эта отрасль является наиболее регулируемой со стороны государственных органов (лицензирование, государственная тарифная политика, требования участия компаний в национальных программах социального характера и пр.). С другой стороны компании сотовой связи образуются и действуют на основе частного капитала. К тенденциям, характеризующим развитие рынка телекоммуникационных услуг нашей страны на данном этапе, аналогичным сложившимся на мировых рынках относятся: либерализация рынка дальней связи, активная работа альтернативных операторов связи, замещение фиксированного трафика сотовым.

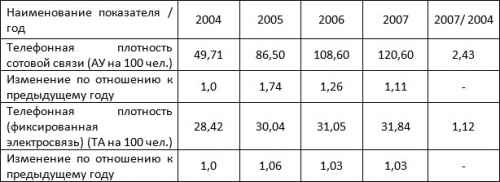

Анализируя показатель развития телефонной плотности сотовой связи на 100 человек (таблица 1), мы видим, что телефонная плотность увеличивается и с каждым годом становится все больше, а тем роста при этом снижается. Исходя из этого анализа, можно сделать вывод о насыщение рынка мобильной связи.

Таблица 1. Показатель развития телефонной плотности сотовой связи

По данным J’son & Partners, в ноябре 2008 года количество зарегистрированных в России sim-карт выросло до 183,8 млн., при этом уровень проникновения в целом по России достиг 129%. По итогам работы ноября доля МТС в общей абонентской базе составила 34%, «ВымпелКома» - 25%, «МегаФона» - 23%, остальных операторов – 17%. [5]. Сегодня операторам сотовой связи для получения доходов нужно разрабатывать стратегии, направленные не только на расширение зоны обслуживания и улучшение качества покрытия, а также на расширение набора услуг, предоставляемых различным категориям абонентов.

Что касается изменения телефонной плотности фиксированной электросвязи, здесь также наблюдается увеличение количества телефонных аппаратов на 100 человек, при этом темп роста остается примерно на одном уровне. Изменение телефонной плотности во многом связано с увеличением спроса на телекоммуникационные услуги. Влияющими факторами можно назвать повышение доступности услуг связи, увеличение числа компьютеров у населения и юридических лиц, высокий инновационный уровень телекоммуникационного сектора, реализацию государственных целевых программ.

Анализ экономических показателей (таблица 2) позволяет оценить эффективность акционирования телефонных компаний и создания адекватной рыночным условиям нормативно-правовой базы.

Таблица 2. Анализ экономических показателей

Благодаря изменениям в законодательстве наблюдается рост числа новых операторов, не только подвижной электросвязи, но и фиксированной. Именно доходы новых операторов составляют большую часть в общей сумме доходов от услуг связи. Рассматривая тенденцию изменений доходов от услуг связи за 2004-2007 годы, можно сделать вывод об увеличении доли доходов новых операторов в общей сумме доходов. Изменение показателя доходов от подвижной электросвязи в разрезе новых и традиционных операторов имеет обратную тенденцию.

К конкретным факторам, повлиявшим на рост доходов операторов фиксированной электросвязи можно отнести введение с июля 2006 года принципа «платит звонящий». Благодаря этому принципу операторы фиксированной электросвязи начали получать дополнительные доходы от звонков на мобильные телефоны, чего не было ранее. С другой стороны, данный принцип позволил создать дополнительное конкурентное преимущество региональным операторам связи. Факторами, влияющими на увеличение доходов операторов подвижной связи, можно назвать рост доходов населения, предоставление дополнительных услуг, создание сетей нового поколения, которые позволяют предоставлять дополнительные услуги, а также влияние зарубежных рынков.

Кроме анализа рынка телекоммуникационных услуг в целом по России рассмотрим показатели телефонной плотности в рамках отдельных региональных субъектов Российской Федерации.

Особенностью регионального рынка телекоммуникационных услуг является то, что капитальные вложения региональных операторов имеют низкую отдачу. С одной стороны для внедрения новых услуг региональным операторам нужно использовать более сложные технологии, являющиеся также и более дорогими. С другой стороны это связано с особенностями потребителей, которые пока еще плохо осведомлены о различных новых возможностях и не готовы оплачивать дополнительные услуги.

Таблица 3. Телефонная плотность фиксированной электросвязи

Из таблицы 3 видно, что наибольшая телефонная плотность фиксированной электросвязи характерна для Северо-Западного и Центрального федеральных округов. При этом наименьшей телефонной плотностью отличается Южный федеральный округ, да и темп роста здесь по отношению к 2004 году, так же как и по Уральскому федеральному округу самый низкий.

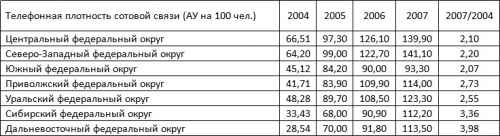

В таблице 4 отражены показатели телефонной плотности сотовой связи. Из нее видно насколько значение данного показателя в 2004 году по Центральному и Северо-Западному федеральным округам выше по отношению к другим округам.

Таблица 4. Показатели телефонной плотности сотовой связи

И, несмотря на значительное отличие темпа роста телефонной плотности по Дальневосточному и Сибирскому федеральному округу, показатель телефонной плотности по Центральному и Северо-Западному федеральным округам остается по прежнему самым высоким. И только в Южном федеральном округе телефонная плотность по данным 2007 года все еще не достигла 100%.

Деятельность региональных компаний, предоставляющих телекоммуникационные услуги, в ближайшем будущем можно определить по следующим направлениям:

- дальнейшее развитие и укрупнение;

- продажа 100% компании более крупному участнику рынка;

- объединение с другими региональными операторами в альянс.

На результаты слияния региональных операторов влияют некоторые факторы. Одним из таких факторов является оперативность принятия решений. Многие мелкие компании более подвижны, имеют меньшую структуру и могут быстрее принимать решения по сравнению с крупной организацией. После сливания оперативность принятия решений утрачивается, и как следствие число пользователей становится меньше, чем в момент присоединения маленькой компании к крупному холдингу. Кроме того, региональный оператор после слияния становится обязанным придерживаться не своих стратегий и методов работы, а политики, которую диктует материнский холдинг.

Снижение тарифов на предоставление базовых услуг для расширения абонентской базы в условиях насыщенности рынка мобильной связи не является фактором позволяющим повысить рентабельность деятельности. Дальнейший рост телекоммуникационной отрасли связан, прежде всего, с внедрением и развитием новых услуг, основанных на использовании технологий сети Интернет, а также дополнительных – на базе существующей инфраструктуры. В ближайшее время основным источником прибыли для многих компаний будет являться предоставление дополнительных услуг. В настоящее время наибольшее распространение получили следующие дополнительные услуги связи: дополнительные виды обслуживания (ДВО) Centrex, расширенные наборы голосовых услуг на базе специальных платформ, услуги, значимые в большей мере для операторов сетей подвижной связи, - SMS, MMS и связанные с ними. Также следует назвать услуги интеллектуальных сетей (ИСС) – «бесплатный вызов» (freephone) и «телеголосование» (televoting), которые широко используются абонентами телефонных сетей [1].

На сегодняшний день перед предприятиями стоит вопрос анализа деятельности для выявления резервов, которые позволили бы сократить затраты и получить дополнительные доходы. Способность к быстрым и смелым трансформациям в деятельности позволит телекоммуникационным компаниям получить доступ к новым источникам прибыли и занять свою позицию на телекоммуникационном рынке.

Список литературы

1. Зарубин А. Чем заполнить «трубу»?//Connect! Мир связи, №1-2008

2. Минаев П.П. Тенденции региональных операторских рынков на примере Красноярского края// Технологии и средства связи, №4-2007, с33.

3. Проценко А. Телекоммуникации: большие перемены и стратегический потенциал// Рынок ценных бумаг. №8-2007, с 50-52.

4. Федотов И. Отрасль телекоммуникаций: тенденции и перспективы 2007г.// Рынок ценных бумаг. №8-2007, с 24-27.

5. Уровень проникновения сотовой связи в России составил 129%

6. За 9 месяцев 2008 г. выручка «МегаФона» выросла на 24,9%

7. Россия: за 9 месяцев доходы от услуг связи выросли на 19%